Participe de nossa página de fãs

Coloque um link para ele, e permita que outras pessoas também o avaliem

Avalie seu funcionamento no terminal MetaTrader 5

A classe para desenhar o indicador DEMA usando o buffer anel - indicador para MetaTrader 5

My main creative contribution to the MQL5-coding and the community:

- Visualizações:

- 1778

- Avaliação:

- Publicado:

- Atualizado:

-

Você está perdendo oportunidades de negociação:

Você está perdendo oportunidades de negociação:- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro LoginVocê concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se -

Precisa de um robô ou indicador baseado nesse código? Solicite-o no Freelance

Ir para Freelance

Precisa de um robô ou indicador baseado nesse código? Solicite-o no Freelance

Ir para Freelance

A classe CDEMAOnRingBuffer foi projetada para cálculo do indicador técnico Média Móvel Exponencial Dupla (Double Exponential Moving Average, DEMA) utilizando o algoritmo do buffer anel.

Declaração

class CDEMAOnRingBuffer : public CArrayRing

Título

#include <IncOnRingBuffer\CDEMAnRingBuffer.mqh>

O arquivo da classe CDEMAOnRingBuffer.mqh deve ser colocado na pasta IncOnRingBuffer que precisa ser criada em MQL5\Include\. Dois arquivos com exemplos são utilizados pela classe a partir desta pasta que está anexado para a descrição. Arquivo com a classe do buffer anel e a classe Média Móvel também devem estar nesta pasta.

Métodos de classe

//--- Método de inicialização: bool Init( // se com erro vai retornar "false", se bem sucedido - "true" int period = 12, // período DEMA ENUM_MA_METHOD method = MODE_EMA, // método de suavização int size_buffer = 256, // o tamanho do buffer anel bool as_series = false // "true", se for uma série temporal, do contrário - "false" );

//--- Método de cálculo baseado em série de tempo ou nos buffers do indicador: int MainOnArray( // retorna o número de elementos processados const int rates_total, // o tamanho da array const int prev_calculated, // elementos processados na chamada anterior const double& price[], // array usada para o cálculo );

//--- Método de cálculo com base em elementos de série separados da array double MainOnValue( // retorna o o valor da DEMA para o elemento configurado(barra) const int rates_total, // o tamanho da array const int prev_calculated, // elementos processados da array const int begin, // a partir de onde os dados significativos da array iniciam const double value, // o valor do elemento (barra) const int index // o índice do elemento (barra) );

//--- Os métodos de acesso aos dados: int BarsRequired(); // Retorna o número necessário de barras para desenhar o indicador string Name(); // Retorna o nome do indicador int Period(); // Retorna o período int Size(); // Retorna o tamanho do buffer anel double MA(int index); // Retorna o valor da Média Móvel, a indexação é igual a série temporal

Os dados calculados do indicador a partir do buffer anel são possíveis de serem obtidos a partir da array usual. Por exemplo:

//--- A classe com os métodos de cálculo do indicador DEMA: #include <IncOnRingBuffer\CDEMAOnRingBuffer.mqh> CDEMAOnRingBuffer dema; ... //+------------------------------------------------------------------+ //| função de iteração do indicador personalizado | //+------------------------------------------------------------------+ int OnCalculate (const int rates_total, // o tamanho da array price[] const int prev_calculated, // barras processadas na chamada anterior const int begin, // de onde os dados significativos iniciam const double& price[]) // a array para cálculo { //--- Cálculo do indicador baseado em preços de séries temporais : dema.MainOnArray(rates_total,prev_calculated,price); ... //--- Dados de uso do buffer anel "dema" , // por exemplo, copiar dados nos buffer do indicador: for(int i=start;i<rates_total && !IsStopped();i++) DEMA_Buffer[i] = dema[rates_total-1-i]; // linha do indicador DEMA ... //--- valor de retorno de prev_calculated para a próxima chamada: return(rates_total); }

Quando é calculada o indicador DEMA também é calculado a Média Móvel com alguns parâmetros sendo executados. Podemos obter os dados do buffer anel da MA usando o método MA(int index):

//--- Utilizar os dados do buffer anel da Média Móvel, // por exemplo, copiar os dados no buffer de indicador: for(int i=start;i<rates_total && !IsStopped();i++) MA_Buffer[i] = dema.MA(rates_total-1-i); // linha do indicador Média Móveis

Por favor, note que a indexação no buffer anel é a mesma que na série temporal.

Exemplos:

- O indicador calcula o arquivo Test_DEMA_OnArrayRB.mq5 com base na série temporal de preço. A aplicação do método MainOnArray() é demonstrado.

- O arquivo Test_DEMA_OnValueRB.mq5 demonstra a utilização do método MainOnValue(). Primeiro o indicador DEMA é calculado e desenhado. Em seguida, com base na buffer anel deste indicador, mais um DEMA é desenhado.

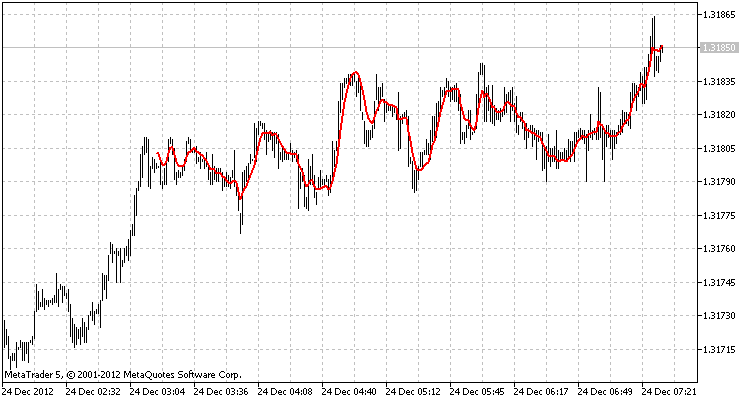

O resultado do trabalho do Test_DEMA_OnArrayRB.mq5 com o tamanho do buffer anel de 256 elementos

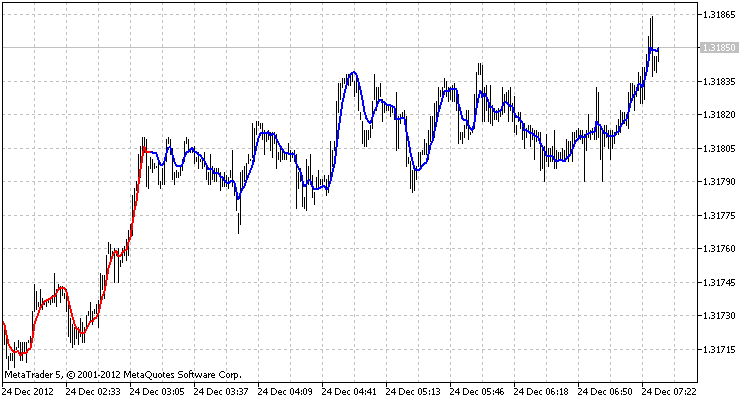

O resultado do trabalho do Test_DEMA_OnValueRB.mq5 com o tamanho do buffer anel de 256 elementos

Ao escrever código foram utilizados os desenvolvimentos da MetaQuotes Software Corp, Integer e GODZILLA.

Traduzido do russo pela MetaQuotes Ltd.

Publicação original: https://www.mql5.com/ru/code/1416

Exp_RD-TrendTrigger

Exp_RD-TrendTrigger

O sistema de negociação Exp_RD-TrendTrigger se baseia na variação da direção da tendência mostrada pelo oscilador RD-TrendTrigger.

StepMA_v6.4

Simples indicador de tendência do tipo NRTR.

PrevDayAndFloatingPivot

Indicador Prev Day And Floating Pivot.

Renko_v1

Indicador de tendência que desenha os limites de um canal.