Desenvolvimento de um sistema personalizado de detecção do regime de mercado em MQL5 (Parte 1): Indicador

- Introdução

- Compreensão dos regimes de mercado

- Criação da base estatística

- Implementação do detector de regime de mercado

- Criação de um indicador personalizado para visualização do regime

- Conclusão

Introdução

Os mercados financeiros mudam constantemente, alternando entre períodos de tendências fortes, consolidação lateral e volatilidade caótica. Para traders algorítmicos, isso representa um problema sério: uma estratégia que apresenta resultados excepcionalmente bons em mercados de tendência muitas vezes fracassa em condições sem tendência, ou seja, de mercado lateral, enquanto abordagens projetadas para baixa volatilidade podem zerar contas quando a volatilidade aumenta bruscamente. Apesar disso, a maioria dos sistemas de negociação é construída sobre a suposição implícita de que o comportamento do mercado permanece inalterado ao longo do tempo.

Essa lacuna fundamental entre a realidade do mercado e a construção do sistema de negociação leva a um padrão conhecido de perda de desempenho da estratégia. O sistema funciona perfeitamente durante o teste em dados históricos e na implantação inicial, mas falha quando as condições de mercado inevitavelmente mudam. Então o trader se vê diante de uma escolha difícil: abandonar a estratégia e começar de novo ou suportar as quedas de capital na esperança de que as condições de mercado voltem a favorecer sua abordagem.

E se houvesse uma maneira melhor? E se o seu sistema de negociação pudesse determinar objetivamente o regime de mercado atual e adaptar sua estratégia de acordo? É exatamente isso que criaremos neste artigo: um sistema abrangente de detecção do regime de mercado em MQL5, capaz de classificar as condições de mercado em regimes distintos e fornecer uma base para estratégias de negociação adaptativas.

Ao final desta série de artigos, você terá um sistema de detecção do regime de mercado totalmente implementado, que inclui:- Uma base estatística robusta para a classificação objetiva do mercado

- Uma classe personalizada Market Regime Detector (detector de regime de mercado), que identifica condições de tendência, condições de mercado lateral e condições de mercado volátil

- Um indicador personalizado que visualiza as mudanças de regime diretamente nos seus gráficos

- Um EA adaptativo, que seleciona automaticamente estratégias adequadas conforme o regime atual (Parte 2)

- Exemplos práticos de implementação e otimização do sistema para suas necessidades específicas de negociação (Parte 2)

Independentemente de você ser um trader algorítmico experiente que busca aprimorar seus próprios sistemas já existentes ou um iniciante que procura criar estratégias mais robustas desde o início, este sistema de detecção do regime de mercado fornecerá ferramentas poderosas para atuar com mais segurança no ambiente dinâmico dos mercados financeiros.

Compreensão dos regimes de mercado

Antes de avançar para os detalhes da implementação, é fundamental entender o que são regimes de mercado e por que eles são tão importantes para os traders. Os mercados não se comportam da mesma forma ao longo do tempo; em vez disso, passam de um estado comportamental, ou "regime", para outro. Esses regimes influenciam significativamente a dinâmica dos preços e, consequentemente, o desempenho das estratégias de negociação.

O que são regimes de mercado?

Regimes de mercado são padrões distintos de comportamento do mercado, caracterizados por determinadas propriedades estatísticas dos movimentos de preço. Embora existam várias maneiras de classificar os regimes de mercado, vamos nos concentrar em três tipos principais, que são os mais relevantes para o desenvolvimento de estratégias de negociação:- Regimes de tendência. Os mercados apresentam um forte movimento direcional, com pouca reversão à média. O preço tende a apresentar movimentos sucessivos em uma mesma direção, com pequenos pullbacks. Estatisticamente, mercados de tendência apresentam autocorrelação positiva nos retornos, o que significa que movimentos de preço em uma direção têm maior probabilidade de serem seguidos por movimentos na mesma direção.

- Regimes de flat. Os mercados oscilam entre níveis de suporte e resistência, com forte tendência de reversão à média. O preço tende a oscilar entre limites definidos, em vez de sair dessa faixa em qualquer direção. Estatisticamente, mercados em flat apresentam autocorrelação negativa nos retornos, o que significa que movimentos ascendentes de preço têm maior probabilidade de serem seguidos por um movimento descendente, e vice-versa.

- Regimes voláteis. Os mercados apresentam movimentos de preço fortes e caóticos, sem direção clara. Esses regimes costumam surgir em períodos de incerteza, divulgação de notícias ou tensão nas condições de mercado. Estatisticamente, regimes voláteis apresentam desvio-padrão elevado dos retornos, com padrões de autocorrelação imprevisíveis.

Entender em qual regime o mercado se encontra no momento fornece um contexto essencial para a tomada de decisões de negociação. Uma estratégia otimizada para mercados de tendência provavelmente terá baixo desempenho em condições de mercado em flat, enquanto estratégias de reversão à média desenvolvidas para mercados em flat podem ser catastróficas durante tendências fortes.

Por que os indicadores tradicionais ficam aquém do esperado?

A maioria dos indicadores técnicos foi desenvolvida para identificar padrões ou condições específicas de preço, e não para classificar regimes de mercado. Por exemplo:- As médias móveis e o MACD podem ajudar a identificar tendências, mas não distinguem regimes de tendência de regimes voláteis.

- O RSI e os osciladores estocásticos funcionam bem em mercados em flat, mas geram sinais falsos em condições de mercado de tendência.

- As Bandas de Bollinger se adaptam à volatilidade, mas não identificam de forma explícita as transições entre regimes.

Bases estatísticas da detecção do regime de mercado

Para criar um sistema eficaz de detecção de regime, precisamos usar métricas estatísticas capazes de classificar objetivamente o comportamento do mercado. Os principais conceitos estatísticos que usaremos incluem:- A autocorrelação mede a correlação entre uma série temporal e sua versão defasada. A autocorrelação positiva indica comportamento de tendência, enquanto a autocorrelação negativa sugere comportamento típico de reversão à média, ou seja, comportamento de flat.

- A volatilidade mede a dispersão dos retornos, normalmente com o uso do desvio-padrão. Um aumento repentino da volatilidade muitas vezes representa um sinal de mudança de regime.

- A força da tendência pode ser quantificada por meio de vários métodos, incluindo o valor absoluto da autocorrelação, a inclinação da regressão linear ou indicadores especializados, como o ADX.

Ao combinar essas métricas estatísticas, podemos criar uma base robusta para a classificação objetiva dos regimes de mercado. Na próxima seção, implementaremos esses conceitos em código MQL5 para criar nosso próprio sistema de detecção do regime de mercado.

Criação da base estatística

Nesta seção, implementaremos os principais componentes estatísticos necessários para o nosso sistema de detecção do regime de mercado. Criaremos uma classe CStatistics robusta, que fará todos os cálculos matemáticos necessários para a classificação dos regimes.

Classe CStatistics

A base do nosso sistema de detecção de regimes é uma classe estatística poderosa, capaz de executar diversos cálculos sobre dados de preço. Vamos analisar os principais componentes dessa classe:

//+------------------------------------------------------------------+ //| Class for statistical calculations | //+------------------------------------------------------------------+ class CStatistics { private: double m_data[]; // Data array for calculations int m_dataSize; // Size of the data array bool m_isSorted; // Flag indicating if data is sorted double m_sortedData[]; // Sorted copy of data for percentile calculations public: // Constructor and destructor CStatistics(); ~CStatistics(); // Data management methods bool SetData(const double &data[], int size); bool AddData(double value); void Clear(); // Basic statistical methods double Mean() const; double StandardDeviation() const; double Variance() const; // Range and extremes double Min() const; double Max() const; double Range() const; // Time series specific methods double Autocorrelation(int lag) const; double TrendStrength() const; double MeanReversionStrength() const; // Percentile calculations double Percentile(double percentile); double Median(); };

Essa classe fornece um conjunto completo de funções estatísticas que nos permitirá analisar dados de preço e determinar o regime de mercado atual. Vamos examinar alguns dos principais métodos em detalhes.

Construtor e destrutor

//+------------------------------------------------------------------+ //| Constructor | //+------------------------------------------------------------------+ CStatistics::CStatistics() { m_dataSize = 0; m_isSorted = false; ArrayResize(m_data, 0); ArrayResize(m_sortedData, 0); } //+------------------------------------------------------------------+ //| Destructor | //+------------------------------------------------------------------+ CStatistics::~CStatistics() { Clear(); }

O construtor e o destrutor tratam da inicialização e da deinicialização da classe. O construtor inicializa as variáveis-membro da classe e os arrays, enquanto o destrutor garante a limpeza correta por meio da chamada do método Clear(). Esse padrão correto de inicialização e limpeza é muito importante em MQL5 para evitar vazamentos de memória e garantir um funcionamento confiável.

Métodos de gerenciamento de dados

Em seguida, implementaremos métodos de gerenciamento de dados que nos permitem defini-los, adicioná-los e limpá-los:

bool CStatistics::SetData(const double &data[], int size) { if(size <= 0) return false; m_dataSize = size; ArrayResize(m_data, size); for(int i = 0; i < size; i++) m_data[i] = data[i]; m_isSorted = false; return true; } bool CStatistics::AddData(double value) { m_dataSize++; ArrayResize(m_data, m_dataSize); m_data[m_dataSize - 1] = value; m_isSorted = false; return true; } void CStatistics::Clear() { m_dataSize = 0; ArrayResize(m_data, 0); ArrayResize(m_sortedData, 0); m_isSorted = false; }

O método SetData() permite substituir todo o conjunto de dados por um novo array, o que é útil no processamento de dados históricos de preços. O método AddData() adiciona um único valor aos dados existentes, o que é conveniente para atualizações incrementais à medida que novos dados de preço ficam disponíveis. O método Clear() redefine o objeto para o estado inicial, liberando toda a memória alocada.

Observe como definimos m_isSorted = false sempre que os dados são alterados. Essa flag ajuda a otimizar o desempenho, ordenando os dados somente quando isso é necessário para o cálculo dos percentis.

Métodos estatísticos básicos

Agora implementaremos métodos estatísticos básicos para calcular a média, o desvio-padrão e a variância:

double CStatistics::Mean() const { if(m_dataSize <= 0) return 0.0; double sum = 0.0; for(int i = 0; i < m_dataSize; i++) sum += m_data[i]; return sum / m_dataSize; } double CStatistics::StandardDeviation() const { if(m_dataSize <= 1) return 0.0; double mean = Mean(); double sum = 0.0; for(int i = 0; i < m_dataSize; i++) sum += MathPow(m_data[i] - mean, 2); return MathSqrt(sum / (m_dataSize - 1)); } double CStatistics::Variance() const { if(m_dataSize <= 1) return 0.0; double stdDev = StandardDeviation(); return stdDev * stdDev; }

Esses métodos implementam fórmulas estatísticas padrão. O método Mean() calcula a média de todos os pontos de dados. O método StandardDeviation() mede a dispersão dos pontos de dados em torno da média, o que é decisivo para identificar regimes de mercado voláteis. O método Variance() retorna o quadrado do desvio-padrão, fornecendo mais uma métrica da dispersão dos dados.

Observe como tratamos casos de borda, como conjuntos de dados vazios ou pontos de dados isolados, retornando zero. Essa abordagem defensiva de programação evita erros ao lidar com dados insuficientes.

Métodos de amplitude e valores extremos

//+------------------------------------------------------------------+ //| Calculate minimum value in the data | //+------------------------------------------------------------------+ double CStatistics::Min() const { if(m_dataSize <= 0) return 0.0; double min = m_data[0]; for(int i = 1; i < m_dataSize; i++) if(m_data[i] < min) min = m_data[i]; return min; } //+------------------------------------------------------------------+ //| Calculate maximum value in the data | //+------------------------------------------------------------------+ double CStatistics::Max() const { if(m_dataSize <= 0) return 0.0; double max = m_data[0]; for(int i = 1; i < m_dataSize; i++) if(m_data[i] > max) max = m_data[i]; return max; } //+------------------------------------------------------------------+ //| Calculate range (max - min) of the data | //+------------------------------------------------------------------+ double CStatistics::Range() const { return Max() - Min(); }

Esses métodos fornecem informações adicionais sobre a distribuição dos dados. Os métodos Min() e Max() encontram o menor e o maior valor no conjunto de dados, enquanto o método Range() calcula a diferença entre eles. Essas métricas podem ser úteis para determinar limites de preço em mercados em range.

Métodos próprios de séries temporais

Agora implementaremos métodos específicos de séries temporais, que são decisivos para a detecção do regime de mercado:

double CStatistics::Autocorrelation(int lag) const { if(m_dataSize <= lag || lag <= 0) return 0.0; double mean = Mean(); double numerator = 0.0; double denominator = 0.0; for(int i = 0; i < m_dataSize - lag; i++) { numerator += (m_data[i] - mean) * (m_data[i + lag] - mean); } for(int i = 0; i < m_dataSize; i++) { denominator += MathPow(m_data[i] - mean, 2); } if(denominator == 0.0) return 0.0; return numerator / denominator; } double CStatistics::TrendStrength() const { // Use lag-1 autocorrelation as a measure of trend strength double ac1 = Autocorrelation(1); // Positive autocorrelation indicates trending behavior return ac1; } double CStatistics::MeanReversionStrength() const { // Negative autocorrelation indicates mean-reverting behavior double ac1 = Autocorrelation(1); // Return the negative of autocorrelation, so positive values // indicate stronger mean reversion return -ac1; }

O método Autocorrelation() calcula a correlação entre uma série de dados e sua versão defasada. Essa é uma métrica poderosa para distinguir mercados de tendência de mercados em flat. A autocorrelação positiva (valores acima de zero) indica comportamento de mercado em tendência, enquanto a autocorrelação negativa (valores abaixo de zero) sugere comportamento de reversão à média ou típico de mercados em flat.

O método TrendStrength() usa a autocorrelação lag-1 (defasagem de 1) como métrica direta da força da tendência. Valores positivos mais altos indicam tendências mais fortes. O método MeanReversionStrength() retorna o negativo da autocorrelação, portanto valores positivos indicam tendências mais fortes de reversão à média.

Esses métodos formam a base estatística do nosso sistema de detecção de regimes, fornecendo métricas objetivas do comportamento do mercado que usaremos para classificar os regimes.

Cálculos de percentis

Por fim, passaremos à implementação dos métodos para calcular percentis e a mediana:

double CStatistics::Percentile(double percentile) { if(m_dataSize <= 0 || percentile < 0.0 || percentile > 100.0) return 0.0; // Sort data if needed if(!m_isSorted) { ArrayResize(m_sortedData, m_dataSize); for(int i = 0; i < m_dataSize; i++) m_sortedData[i] = m_data[i]; ArraySort(m_sortedData); m_isSorted = true; } // Calculate position double position = (percentile / 100.0) * (m_dataSize - 1); int lowerIndex = (int)MathFloor(position); int upperIndex = (int)MathCeil(position); // Handle edge cases if(lowerIndex == upperIndex) return m_sortedData[lowerIndex]; // Interpolate double fraction = position - lowerIndex; return m_sortedData[lowerIndex] + fraction * (m_sortedData[upperIndex] - m_sortedData[lowerIndex]); } double CStatistics::Median() { return Percentile(50.0); }

O método Percentile() calcula o valor abaixo do qual está uma determinada porcentagem das observações. Primeiro, ele ordena os dados (se ainda não estiverem ordenados) e, em seguida, usa interpolação linear para encontrar o valor exato do percentil. O método Median() é uma função conveniente que retorna o 50º percentil, representando assim o valor central do conjunto de dados.

Observe a otimização por meio da flag m_isSorted, que garante que ordenemos os dados apenas uma vez, mesmo quando calculamos vários percentis. Este é um exemplo de como uma implementação cuidadosa pode melhorar o desempenho do código MQL5.

Após finalizar a classe CStatistics, passamos a ter um poderoso conjunto de ferramentas para analisar dados de preço e detectar regimes de mercado. Na próxima seção, criaremos a classe Market Regime Detector a partir dessa base (detector de regime de mercado).

Implementação do detector de regime de mercado

Agora que temos uma base estatística preparada, podemos criar o componente principal do nosso sistema: o detector de regime de mercado. Essa classe usará as métricas estatísticas que implementamos para classificar os estados do mercado em regimes distintos.

Definição da lista de regimes de mercado

Primeiro, definiremos os tipos de regimes de mercado que nosso sistema identificará. Criaremos um arquivo separado chamado MarketRegimeEnum.mqh para garantir que a definição do enum esteja disponível para todos os componentes do nosso sistema:

// Define market regime types enum ENUM_MARKET_REGIME { REGIME_TRENDING_UP = 0, // Trending up regime REGIME_TRENDING_DOWN = 1, // Trending down regime REGIME_RANGING = 2, // Ranging/sideways regime REGIME_VOLATILE = 3, // Volatile/chaotic regime REGIME_UNDEFINED = 4 // Undefined regime (default) };

Essa enumeração define cinco regimes de mercado possíveis que nosso sistema pode detectar. Usaremos esses valores ao longo de toda a implementação para representar o estado atual do mercado.

Classe CMarketRegimeDetector

A classe do detector de regimes de mercado (Market Regime Detector) combina nossas ferramentas estatísticas com a lógica de classificação dos regimes. Vamos examinar sua estrutura:

class CMarketRegimeDetector { private: // Configuration int m_lookbackPeriod; // Period for calculations int m_smoothingPeriod; // Period for smoothing regime transitions double m_trendThreshold; // Threshold for trend detection double m_volatilityThreshold; // Threshold for volatility detection // Data buffers double m_priceData[]; // Price data buffer double m_returns[]; // Returns data buffer double m_volatility[]; // Volatility buffer double m_trendStrength[]; // Trend strength buffer double m_regimeBuffer[]; // Regime classification buffer // Statistics objects CStatistics m_priceStats; // Statistics for price data CStatistics m_returnsStats; // Statistics for returns data CStatistics m_volatilityStats; // Statistics for volatility data // Current state ENUM_MARKET_REGIME m_currentRegime; // Current detected regime // Helper methods void CalculateReturns(); void CalculateVolatility(); void CalculateTrendStrength(); ENUM_MARKET_REGIME DetermineRegime(); public: // Constructor and destructor CMarketRegimeDetector(int lookbackPeriod = 100, int smoothingPeriod = 10); ~CMarketRegimeDetector(); // Configuration methods void SetLookbackPeriod(int period); void SetSmoothingPeriod(int period); void SetTrendThreshold(double threshold); void SetVolatilityThreshold(double threshold); // Processing methods bool Initialize(); bool ProcessData(const double &price[], int size); // Access methods ENUM_MARKET_REGIME GetCurrentRegime() const { return m_currentRegime; } string GetRegimeDescription() const; double GetTrendStrength() const; double GetVolatility() const; // Buffer access for indicators bool GetRegimeBuffer(double &buffer[]) const; bool GetTrendStrengthBuffer(double &buffer[]) const; bool GetVolatilityBuffer(double &buffer[]) const; };

Essa classe encapsula todas as funções necessárias para detectar regimes de mercado. Vamos apresentar a implementação detalhada desse método.

Construtor e destrutor

Para começar, implementaremos o construtor e o destrutor:

CMarketRegimeDetector::CMarketRegimeDetector(int lookbackPeriod, int smoothingPeriod) { // Set default parameters m_lookbackPeriod = (lookbackPeriod > 20) ? lookbackPeriod : 100; m_smoothingPeriod = (smoothingPeriod > 0) ? smoothingPeriod : 10; m_trendThreshold = 0.2; m_volatilityThreshold = 1.5; // Initialize current regime m_currentRegime = REGIME_UNDEFINED; // Initialize buffers ArrayResize(m_priceData, m_lookbackPeriod); ArrayResize(m_returns, m_lookbackPeriod - 1); ArrayResize(m_volatility, m_lookbackPeriod - 1); ArrayResize(m_trendStrength, m_lookbackPeriod - 1); ArrayResize(m_regimeBuffer, m_lookbackPeriod); // Initialize buffers with zeros ArrayInitialize(m_priceData, 0.0); ArrayInitialize(m_returns, 0.0); ArrayInitialize(m_volatility, 0.0); ArrayInitialize(m_trendStrength, 0.0); ArrayInitialize(m_regimeBuffer, (double)REGIME_UNDEFINED); } CMarketRegimeDetector::~CMarketRegimeDetector() { // Free memory (not strictly necessary in MQL5, but good practice) ArrayFree(m_priceData); ArrayFree(m_returns); ArrayFree(m_volatility); ArrayFree(m_trendStrength); ArrayFree(m_regimeBuffer); }

O construtor inicializa todas as variáveis-membro da classe e os arrays com valores padrão. Ele inclui a validação dos parâmetros para exigir um período de lookback de pelo menos 20 barras, preservando a significância estatística, e para verificar se o período de suavização é positivo. O destrutor libera a memória alocada para os arrays, o que é uma boa prática, apesar da coleta automática de lixo do MQL5.

Métodos de configuração

Em seguida, implementaremos os métodos de configuração, que permitem aos usuários ajustar o comportamento do detector:

void CMarketRegimeDetector::SetLookbackPeriod(int period) { if(period <= 20) return; m_lookbackPeriod = period; // Resize buffers ArrayResize(m_priceData, m_lookbackPeriod); ArrayResize(m_returns, m_lookbackPeriod - 1); ArrayResize(m_volatility, m_lookbackPeriod - 1); ArrayResize(m_trendStrength, m_lookbackPeriod - 1); ArrayResize(m_regimeBuffer, m_lookbackPeriod); // Re-initialize Initialize(); } void CMarketRegimeDetector::SetSmoothingPeriod(int period) { if(period <= 0) return; m_smoothingPeriod = period; } void CMarketRegimeDetector::SetTrendThreshold(double threshold) { if(threshold <= 0.0) return; m_trendThreshold = threshold; } void CMarketRegimeDetector::SetVolatilityThreshold(double threshold) { if(threshold <= 0.0) return; m_volatilityThreshold = threshold; }

Esses métodos permitem que os usuários ajustem os parâmetros do detector de acordo com instrumentos e timeframes específicos. O método SetLookbackPeriod() é especialmente importante, pois redimensiona todos os buffers internos de acordo com o novo período. Os outros métodos apenas atualizam os parâmetros correspondentes depois de validar os valores de entrada.

Métodos de inicialização e processamento

Agora passaremos à implementação dos métodos de inicialização e processamento de dados:

bool CMarketRegimeDetector::Initialize() { // Initialize buffers with zeros ArrayInitialize(m_priceData, 0.0); ArrayInitialize(m_returns, 0.0); ArrayInitialize(m_volatility, 0.0); ArrayInitialize(m_trendStrength, 0.0); ArrayInitialize(m_regimeBuffer, (double)REGIME_UNDEFINED); // Reset current regime m_currentRegime = REGIME_UNDEFINED; return true; } bool CMarketRegimeDetector::ProcessData(const double &price[], int size) { if(size < m_lookbackPeriod) return false; // Copy the most recent price data for(int i = 0; i < m_lookbackPeriod; i++) m_priceData[i] = price[size - m_lookbackPeriod + i]; // Calculate returns, volatility, and trend strength CalculateReturns(); CalculateVolatility(); CalculateTrendStrength(); // Determine the current market regime m_currentRegime = DetermineRegime(); // Update regime buffer for indicator display for(int i = 0; i < m_lookbackPeriod - 1; i++) m_regimeBuffer[i] = m_regimeBuffer[i + 1]; m_regimeBuffer[m_lookbackPeriod - 1] = (double)m_currentRegime; return true; }

O método Initialize() redefine todos os buffers e o regime atual para os valores padrão. O método ProcessData() é o núcleo do detector, responsável por processar novos dados de preço e atualizar a classificação dos regimes. Primeiro, ele copia os dados de preço mais recentes; em seguida, calcula os retornos, a volatilidade e a força da tendência; por fim, determina o regime de mercado atual. Além disso, ele atualiza o buffer de regime para exibição no indicador, deslocando os valores para abrir espaço para o novo regime.

Métodos de cálculo

Implementaremos os métodos de cálculo que geram as métricas estatísticas usadas para a detecção do regime de mercado:

void CMarketRegimeDetector::CalculateReturns() { for(int i = 0; i < m_lookbackPeriod - 1; i++) { // Calculate percentage returns if(m_priceData[i] != 0.0) m_returns[i] = (m_priceData[i + 1] - m_priceData[i]) / m_priceData[i] * 100.0; else m_returns[i] = 0.0; } // Update returns statistics m_returnsStats.SetData(m_returns, m_lookbackPeriod - 1); } void CMarketRegimeDetector::CalculateVolatility() { // Use a rolling window for volatility calculation int windowSize = MathMin(20, m_lookbackPeriod - 1); for(int i = 0; i < m_lookbackPeriod - 1; i++) { if(i < windowSize - 1) { m_volatility[i] = 0.0; continue; } double sum = 0.0; double mean = 0.0; // Calculate mean for(int j = 0; j < windowSize; j++) mean += m_returns[i - j]; mean /= windowSize; // Calculate standard deviation for(int j = 0; j < windowSize; j++) sum += MathPow(m_returns[i - j] - mean, 2); m_volatility[i] = MathSqrt(sum / (windowSize - 1)); } // Update volatility statistics m_volatilityStats.SetData(m_volatility, m_lookbackPeriod - 1); } void CMarketRegimeDetector::CalculateTrendStrength() { // Use a rolling window for trend strength calculation int windowSize = MathMin(50, m_lookbackPeriod - 1); for(int i = 0; i < m_lookbackPeriod - 1; i++) { if(i < windowSize - 1) { m_trendStrength[i] = 0.0; continue; } double window[]; ArrayResize(window, windowSize); // Copy data to window for(int j = 0; j < windowSize; j++) window[j] = m_returns[i - j]; // Create temporary statistics object CStatistics tempStats; tempStats.SetData(window, windowSize); // Calculate trend strength using autocorrelation m_trendStrength[i] = tempStats.TrendStrength(); } // Update price statistics m_priceStats.SetData(m_priceData, m_lookbackPeriod); }Esses métodos geram as principais métricas estatísticas usadas para a detecção do regime de mercado:

- O método CalculateReturns() calcula retornos percentuais a partir dos dados de preço, uma forma mais adequada para análise estatística do que os dados brutos.

- O método CalculateVolatility() usa uma abordagem baseada em janela móvel para calcular o desvio-padrão dos retornos para cada ponto da série temporal, fornecendo uma métrica da volatilidade do mercado.

- O método CalculateTrendStrength() também usa uma abordagem baseada em janela móvel, mas cria um objeto CStatistics temporário para cada janela e usa o método TrendStrength() para calcular a força da tendência com base na autocorrelação.

Esses cálculos baseados em janela móvel proporcionam uma avaliação mais responsiva e precisa das condições de mercado do que o uso de todo o período de lookback para cada cálculo.

Classificação dos regimes

O coração do nosso sistema é o método DetermineRegime(), que classifica o estado atual do mercado com base nas métricas estatísticas:

ENUM_MARKET_REGIME CMarketRegimeDetector::DetermineRegime()

{

// Get the latest values

double latestTrendStrength = m_trendStrength[m_lookbackPeriod - 2];

double latestVolatility = m_volatility[m_lookbackPeriod - 2];

// Get the average volatility for comparison

double avgVolatility = 0.0;

int count = 0;

for(int i = m_lookbackPeriod - 22; i < m_lookbackPeriod - 2; i++)

{

if(i >= 0)

{

avgVolatility += m_volatility[i];

count++;

}

}

if(count > 0)

avgVolatility /= count;

else

avgVolatility = latestVolatility;

// Determine price direction

double priceChange = m_priceData[m_lookbackPeriod - 1] - m_priceData[m_lookbackPeriod - m_smoothingPeriod - 1];

// Classify the regime

if(latestVolatility > avgVolatility * m_volatilityThreshold)

{

// Highly volatile market

return REGIME_VOLATILE;

}

else if(MathAbs(latestTrendStrength) > m_trendThreshold)

{

// Trending market

if(priceChange > 0)

return REGIME_TRENDING_UP;

else

return REGIME_TRENDING_DOWN;

}

else

{

// Ranging market

return REGIME_RANGING;

}

}

Esse método implementa uma abordagem hierárquica de classificação: - Primeiro, ele verifica se o mercado apresenta alta volatilidade, comparando o valor mais recente da volatilidade com a volatilidade média das últimas 20 barras. Se a volatilidade exceder o limiar, o mercado será classificado como volátil.

- Se o mercado não estiver volátil, ele verifica a presença de uma tendência significativa, comparando a força absoluta da tendência com o limiar de tendência. Ao detectar uma tendência, ele determina sua direção (para cima ou para baixo) com base na variação do preço ao longo do período de suavização.

- Se nem volatilidade nem tendência forem detectadas, o mercado é classificado como em flat.

Essa abordagem hierárquica garante que a volatilidade tenha prioridade sobre a detecção de tendência, já que estratégias seguidoras de tendência são especialmente vulneráveis em mercados voláteis.

Métodos de acesso

Por fim, implementaremos os métodos de acesso, que fornecem informações sobre o regime de mercado atual:

string CMarketRegimeDetector::GetRegimeDescription() const { switch(m_currentRegime) { case REGIME_TRENDING_UP: return "Trending Up"; case REGIME_TRENDING_DOWN: return "Trending Down"; case REGIME_RANGING: return "Ranging"; case REGIME_VOLATILE: return "Volatile"; default: return "Undefined"; } } double CMarketRegimeDetector::GetTrendStrength() const { if(m_lookbackPeriod <= 2) return 0.0; return m_trendStrength[m_lookbackPeriod - 2]; } double CMarketRegimeDetector::GetVolatility() const { if(m_lookbackPeriod <= 2) return 0.0; return m_volatility[m_lookbackPeriod - 2]; } bool CMarketRegimeDetector::GetRegimeBuffer(double &buffer[]) const { if(ArraySize(buffer) < m_lookbackPeriod) ArrayResize(buffer, m_lookbackPeriod); for(int i = 0; i < m_lookbackPeriod; i++) buffer[i] = m_regimeBuffer[i]; return true; } bool CMarketRegimeDetector::GetTrendStrengthBuffer(double &buffer[]) const { int size = m_lookbackPeriod - 1; if(ArraySize(buffer) < size) ArrayResize(buffer, size); for(int i = 0; i < size; i++) buffer[i] = m_trendStrength[i]; return true; } bool CMarketRegimeDetector::GetVolatilityBuffer(double &buffer[]) const { int size = m_lookbackPeriod - 1; if(ArraySize(buffer) < size) ArrayResize(buffer, size); for(int i = 0; i < size; i++) buffer[i] = m_volatility[i]; return true; }Esses métodos fornecem acesso ao regime atual e às suas características:

- O método GetRegimeDescription() retorna uma descrição do regime atual compreensível para o usuário.

- Os métodos GetTrendStrength() e GetVolatility() retornam os valores mais recentes da força da tendência e da volatilidade do mercado.

- Os métodos GetRegimeBuffer(), GetTrendStrengthBuffer() e GetVolatilityBuffer() copiam os buffers internos para arrays externos, o que é útil para a exibição do indicador.

Depois de finalizar a classe CMarketRegimeDetector, passamos a ter uma ferramenta poderosa para detectar regimes de mercado. Na próxima seção, criaremos um indicador personalizado que visualiza esses regimes diretamente no gráfico de preços.

Criação de um indicador personalizado para visualização do regime

Agora que temos a classe Market Regime Detector, criaremos um indicador personalizado que visualiza os regimes detectados diretamente no gráfico de preços. Isso fornecerá aos traders uma forma intuitiva de acompanhar as mudanças de regime e adaptar suas estratégias de acordo.

Indicador MarketRegimeIndicator

Nosso indicador personalizado exibirá o regime de mercado atual, a força da tendência e a volatilidade diretamente no gráfico. Veja a implementação:#property indicator_chart_window #property indicator_buffers 3 #property indicator_plots 3 // Include the Market Regime Detector #include "MarketRegimeEnum.mqh" #include "MarketRegimeDetector.mqh" // Indicator input parameters input int LookbackPeriod = 100; // Lookback period for calculations input int SmoothingPeriod = 10; // Smoothing period for regime transitions input double TrendThreshold = 0.2; // Threshold for trend detection (0.1-0.5) input double VolatilityThreshold = 1.5; // Threshold for volatility detection (1.0-3.0) // Indicator buffers double RegimeBuffer[]; // Buffer for regime classification double TrendStrengthBuffer[]; // Buffer for trend strength double VolatilityBuffer[]; // Buffer for volatility // Global variables CMarketRegimeDetector *Detector = NULL;O indicador usa três buffers para armazenar e exibir diferentes aspectos dos regimes de mercado:

- RegimeBuffer: armazena a representação numérica do regime atual

- TrendStrengthBuffer: armazena os valores da força da tendência

- VolatilityBuffer: armazena os valores da volatilidade

Inicialização do indicador

A função OnInit() configura os buffers do indicador e cria o detector de regime de mercado (Market Regime Detector):

int OnInit() { // Set indicator buffers SetIndexBuffer(0, RegimeBuffer, INDICATOR_DATA); SetIndexBuffer(1, TrendStrengthBuffer, INDICATOR_DATA); SetIndexBuffer(2, VolatilityBuffer, INDICATOR_DATA); // Set indicator labels PlotIndexSetString(0, PLOT_LABEL, "Market Regime"); PlotIndexSetString(1, PLOT_LABEL, "Trend Strength"); PlotIndexSetString(2, PLOT_LABEL, "Volatility"); // Set indicator styles PlotIndexSetInteger(0, PLOT_DRAW_TYPE, DRAW_LINE); PlotIndexSetInteger(1, PLOT_DRAW_TYPE, DRAW_LINE); PlotIndexSetInteger(2, PLOT_DRAW_TYPE, DRAW_LINE); // Set line colors PlotIndexSetInteger(1, PLOT_LINE_COLOR, clrBlue); PlotIndexSetInteger(2, PLOT_LINE_COLOR, clrRed); // Set line styles PlotIndexSetInteger(1, PLOT_LINE_STYLE, STYLE_SOLID); PlotIndexSetInteger(2, PLOT_LINE_STYLE, STYLE_SOLID); // Set line widths PlotIndexSetInteger(1, PLOT_LINE_WIDTH, 1); PlotIndexSetInteger(2, PLOT_LINE_WIDTH, 1); // Create and initialize the Market Regime Detector Detector = new CMarketRegimeDetector(LookbackPeriod, SmoothingPeriod); if(Detector == NULL) { Print("Failed to create Market Regime Detector"); return INIT_FAILED; } // Configure the detector Detector.SetTrendThreshold(TrendThreshold); Detector.SetVolatilityThreshold(VolatilityThreshold); Detector.Initialize(); // Set indicator name IndicatorSetString(INDICATOR_SHORTNAME, "Market Regime Detector"); return INIT_SUCCEEDED; }Essa função executa várias tarefas importantes:

- Vincula os buffers do indicador aos arrays correspondentes

- Define as propriedades visuais do indicador (rótulos, estilos, cores)

- Cria e configura o detector de regime de mercado usando os parâmetros definidos pelo usuário

O uso da função SetIndexBuffer() e das várias funções PlotIndexSetXXX() é uma prática padrão no desenvolvimento de indicadores em MQL5. Essas funções configuram a exibição do indicador no gráfico.

Cálculo do indicador

A função OnCalculate() processa os dados de preço e atualiza os buffers do indicador:

int OnCalculate(const int rates_total, const int prev_calculated, const datetime &time[], const double &open[], const double &high[], const double &low[], const double &close[], const long &tick_volume[], const long &volume[], const int &spread[]) { // Check if there's enough data if(rates_total < LookbackPeriod) return 0; // Process data with the detector if(!Detector.ProcessData(close, rates_total)) { Print("Failed to process data with Market Regime Detector"); return 0; } // Get the regime buffer Detector.GetRegimeBuffer(RegimeBuffer); // Get the trend strength buffer Detector.GetTrendStrengthBuffer(TrendStrengthBuffer); // Get the volatility buffer Detector.GetVolatilityBuffer(VolatilityBuffer); // Display current regime in the chart corner string regimeText = "Current Market Regime: " + Detector.GetRegimeDescription(); string trendText = "Trend Strength: " + DoubleToString(Detector.GetTrendStrength(), 4); string volatilityText = "Volatility: " + DoubleToString(Detector.GetVolatility(), 4); Comment(regimeText + "\n" + trendText + "\n" + volatilityText); // Return the number of calculated bars return rates_total; }Essa função:

- Verifica se há dados suficientes para os cálculos

- Processa os dados de preço usando o detector de regimes de mercado

- Retorna os buffers do regime, da força da tendência e da volatilidade

- Exibe informações sobre o regime atual no canto do gráfico

- Retorna o número de barras calculadas

A função OnCalculate() é chamada pela plataforma sempre que novos dados de preço ficam disponíveis ou quando o usuário rola o gráfico. Ela é responsável por atualizar os buffers do indicador, que então são exibidos no gráfico.

Limpeza do indicador

A função OnDeinit() garante a limpeza correta quando o indicador é removido:

void OnDeinit(const int reason) { // Clean up if(Detector != NULL) { delete Detector; Detector = NULL; } // Clear the comment Comment(""); }

Essa função exclui o objeto Market Regime Detector para evitar vazamentos de memória e remove todos os comentários do gráfico. A limpeza correta é importante na programação em MQL5, pois ajuda a liberar os recursos quando eles não são mais necessários.

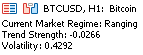

Interpretação do indicador

Ao usar o indicador de regime de mercado, os traders devem prestar atenção ao seguinte:- Linha do regime. Essa linha representa o regime de mercado atual. Os valores numéricos correspondem aos diferentes regimes:

- 0: Tendência de alta

- 1: Tendência de baixa

- 2: Mercado em flat

- 3: Mercado volátil

- 4: Regime não definido

- Linha da força da tendência. Essa linha azul mostra a força da tendência. Valores positivos mais altos indicam tendências de alta mais fortes, enquanto valores mais negativos indicam tendências de baixa mais fortes. Valores próximos de zero indicam tendência fraca ou ausência de tendência.

- Linha da volatilidade. Essa linha vermelha mostra o nível atual de volatilidade. Picos nessa linha muitas vezes precedem mudanças de regime e podem sinalizar potenciais oportunidades de negociação ou riscos.

- Comentário no gráfico. O indicador exibe o regime atual, a força da tendência e os valores de volatilidade no canto superior esquerdo do gráfico para facilitar a visualização.

Ao acompanhar esses elementos, os traders podem identificar rapidamente o regime de mercado atual e ajustar suas estratégias de acordo. Por exemplo, estratégias seguidoras de tendência devem ser aplicadas durante regimes de tendência, enquanto estratégias de reversão à média são mais adequadas durante regimes de mercado em flat. Durante regimes voláteis, os traders podem considerar reduzir o tamanho das posições ou sair completamente do mercado.

É exatamente aqui que podemos ver claramente que o mercado atual está em regime de flat, algo que o gráfico também mostra com bastante clareza.

Conclusão

Ao longo deste artigo, trilhamos um caminho complexo para resolver um dos problemas mais difíceis do trading algorítmico: a adaptação às mudanças nas condições de mercado. Começamos reconhecendo que os mercados não se comportam da mesma forma ao longo do tempo, mas sim transitam entre diferentes estados comportamentais, ou "regimes". Essa compreensão nos levou ao desenvolvimento de um sistema abrangente de detecção de regimes de mercado, capaz de reconhecer essas transições, e, na próxima parte, veremos como adaptar estratégias de negociação aos regimes detectados..

O caminho do problema à solução

Quando começamos, identificamos uma lacuna crítica na maioria dos sistemas de negociação: a incapacidade de classificar objetivamente as condições de mercado e se adaptar a elas. Em geral, indicadores e estratégias tradicionais são otimizados para condições específicas de mercado, o que, à medida que os mercados evoluem, resulta em desempenho instável. Esse é um problema que os traders enfrentam diariamente: estratégias que têm excelente desempenho em um ambiente de mercado podem fracassar completamente em outro.

Nossa solução para esse problema foi desenvolver do zero um sistema robusto de detecção do regime de mercado (Market Regime Detection System). Começamos criando uma base estatística sólida, implementando métricas-chave como autocorrelação e volatilidade, com as quais é possível classificar objetivamente o comportamento do mercado. Em seguida, desenvolvemos uma classe abrangente de detector de regimes de mercado (Market Regime Detector), que usa essas métricas estatísticas para identificar condições típicas de mercados de tendência, mercados em flat e mercados voláteis.

Por fim, para tornar esse sistema prático e acessível, criamos um indicador personalizado que exibe as mudanças de regime diretamente no gráfico de preços, fornecendo aos traders indicação visual imediata sobre as condições atuais de mercado. Em seguida, demonstramos como criar um EA adaptativo, que seleciona e aplica automaticamente diferentes estratégias de negociação conforme o regime detectado.

Na próxima parte da série de artigos, veremos considerações práticas sobre a implantação e a otimização do sistema, incluindo a otimização de parâmetros, o tratamento das transições entre regimes e a integração com sistemas de negociação existentes. Essas recomendações práticas ajudarão você a integrar de forma eficaz e automatizada o sistema de detecção de regimes de mercado à sua própria rotina de trading. Enquanto isso, experimente usar o indicador manualmente.

Visão geral dos arquivos

Veja um resumo de todos os arquivos criados neste artigo: | Nome do arquivo | Descrição |

|---|---|

| MarketRegimeEnum.mqh | Define a enumeração dos tipos de regime de mercado usados em todo o sistema |

| CStatistics.mqh | Classe de cálculos estatísticos para detecção de regimes de mercado |

| MarketRegimeDetector.mqh | Implementação principal da detecção do regime de mercado |

| MarketRegimeIndicator.mq5 | Indicador personalizado para exibição dos regimes nos gráficos |

Traduzido do Inglês pela MetaQuotes Ltd.

Artigo original: https://www.mql5.com/en/articles/17737

Aviso: Todos os direitos sobre esses materiais pertencem à MetaQuotes Ltd. É proibida a reimpressão total ou parcial.

Esse artigo foi escrito por um usuário do site e reflete seu ponto de vista pessoal. A MetaQuotes Ltd. não se responsabiliza pela precisão das informações apresentadas nem pelas possíveis consequências decorrentes do uso das soluções, estratégias ou recomendações descritas.

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Seu código não é compilado.... missing IsStrongSignal(value) ...

A qual arquivo você está se referindo?

O indicador de regime de mercado tem 24 erros e 1 aviso quando tento compilar:

'MarketRegimeIndicator.mq5' 1

arquivo 'C:\Users\rauma\AppData\Roaming\MetaQuotes\Terminal\10CE948A1DFC9A8C27E56E827008EBD4\MQL5\Include\MarketRegimeEnum.mqh' não encontrado MarketRegimeIndicator.mq5 14 11

Arquivo 'C:\Users\rauma\AppData\Roaming\MetaQuotes\Terminal\10CE948A1DFC9A8C27E56E827008EBD4\MQL5\Include\MarketRegimeDetector.mqh' não encontrado MarketRegimeIndicator.mq5 15 11

'CMarketRegimeDetector' - token inesperado, provavelmente o tipo está faltando? MarketRegimeIndicator.mq5 29 1

'*' - ponto e vírgula esperado MarketRegimeIndicator.mq5 29 23

'Detector' - identificador não declarado MarketRegimeIndicator.mq5 64 5

'CMarketRegimeDetector' - declaração sem tipo MarketRegimeIndicator.mq5 64 20

'CMarketRegimeDetector' - tipo de classe esperado MarketRegimeIndicator.mq5 64 20

Função não definida MarketRegimeIndicator.mq5 64 20

'new' - expressão do tipo 'void' é ilegal MarketRegimeIndicator.mq5 64 16

'=' - uso de operação ilegal MarketRegimeIndicator.mq5 64 14

'Detector' - identificador não declarado MarketRegimeIndicator.mq5 65 8

'==' - uso de operação ilegal MarketRegimeIndicator.mq5 65 17

'Detector' - identificador não declarado MarketRegimeIndicator.mq5 72 5

'Detector' - identificador não declarado MarketRegimeIndicator.mq5 73 5

'Detector' - identificador não declarado MarketRegimeIndicator.mq5 74 5

'Detector' - identificador não declarado MarketRegimeIndicator.mq5 101 9

';' - token inesperado MarketRegimeIndicator.mq5 103 68

'(' - parêntese esquerdo não balanceado MarketRegimeIndicator.mq5 101 7

Declaração controlada vazia encontrada MarketRegimeIndicator.mq5 103 68

'Detector' - identificador não declarado MarketRegimeIndicator.mq5 133 8

'!=' - uso de operação ilegal MarketRegimeIndicator.mq5 133 17

'Detector' - identificador não declarado MarketRegimeIndicator.mq5 135 16

'Detector' - ponteiro de objeto esperado MarketRegimeIndicator.mq5 135 16

'Detector' - identificador não declarado MarketRegimeIndicator.mq5 136 9

'=' - uso de operação ilegal MarketRegimeIndicator.mq5 136 18

24 erros, 1 advertência 25 2

O indicador de regime de mercado apresenta 24 erros e 1 aviso quando tento compilar:

'MarketRegimeIndicator.mq5' 1

Arquivo 'C:\Users\rauma\AppData\Roaming\MetaQuotes\Terminal\10CE948A1DFC9A8C27E56E827008EBD4\MQL5\Include\MarketRegimeEnum.mqh' não encontrado MarketRegimeIndicator.mq5 14 11

Arquivo 'C:\Users\rauma\AppData\Roaming\MetaQuotes\Terminal\10CE948A1DFC9A8C27E56E827008EBD4\MQL5\Include\MarketRegimeDetector.mqh' não encontrado MarketRegimeIndicator.mq5 15 11

O indicador procura por esses arquivos na pasta C:\Users\rauma\AppData\Roaming\MetaQuotes\Terminal\10CE948A1DFC9A8C27E56E827008EBD4\MQL5\Include\

A que arquivo você está se referindo?

na linha 472

Presumo que esteja se referindo a

'IsStrongSignal' - identificador não declarado MarketRegimeDetector.mqh 472 16