Top Gun Oscillators

- Indicadores

- Versión: 1.6

- Actualizado: 31 mayo 2023

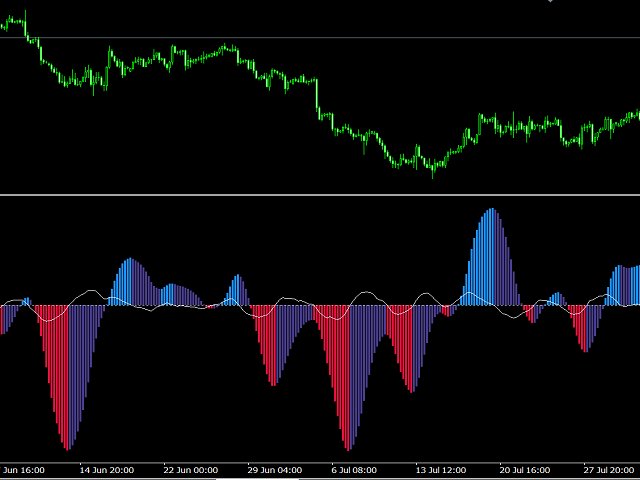

Nota: Nuevo en 1.6: el indicador ahora exporta la señal de operación (pero no se muestra). Ir largo con azul claro. Ir corto con rojo. Salir en caso contrario. Señal para ser importados a su EA utilizando iCustom.

Este indicador proporciona el mejor de los mejores osciladores de momentum con filtro lineal que conozco (Low Pass Differentiators, LPD's) . Todos ellos son desarrollos recientes de este desarrollador, o de otros investigadores. La línea del oscilador es el primer buffer del indicador, y puede ser llamado en otros indicadores o EA's por iCustoms.

En mi anterior indicadorTrue Momentum, describí brevemente las características de un verdadero oscilador de impulso y expuse la debilidad de algunos de los utilizados en el análisis técnico. El oscilador en ese indicador era el Biquad LPD, donde se mostraba que era mejor que el MACD, pero no se afirmaba que fuera el oscilador de momentum óptimo (esperando que no hubiera malentendidos). Algunos de los otros osciladores proporcionados aquí podrían superar el rendimiento del Biquad, como se mostrará en esta descripción. Las ecuaciones para calcular los filtros se proporcionan cuando es sencillo hacerlo.Este indicador pretende ser educativo, además de ser de gran utilidad. Así que vamos a disipar algunos mitos más encontrados en el campo del Análisis Técnico. Desafortunadamente, existen numerosos conceptos erróneos en este campo, y muchas veces se hacen afirmaciones sin pruebas, o incluso sin una comprensión adecuada. Nos concentraremos aquí en las afirmaciones que tienen que ver con el impulso, que son:

1- El indicador convencional "Oscilador de Momento", siendo la diferencia (o ratio) entre el precio actual y el precio p- periodos ya ha sido falsificado en mi preimpresiónaquí. Momentum no se calcula como la diferencia en el precio.

2. Aunque el MACD posee algunas de las características necesarias para encajar en la descripción de un oscilador de impulso (véase mi preimpresión), esto es por accidente - no por diseño.En general, no es cierto que el impulso pueda definirse como la diferencia entre una media móvil rápida y una media móvil lenta.

3. 3. Es necesario aclarar la afirmación de que los osciladores de impulso son indicadores adelantados. Los términos "adelantado" o "retrasado" tienen significados muy específicos en las matemáticas de las oscilaciones y en la física. La salida de un filtro digital siempre va por detrás de la entrada, como exige el principio de causalidad. Entonces, ¿qué significa realmente que el MACD, por ejemplo, sea un indicador adelantado? El impulso es una magnitud relacionada con el movimiento y su dirección; como oscilador de impulso, la información más importante que puede proporcionar es la dirección del precio. Un MACD positivo debería indicar un aumento del precio, mientras que uno negativo significa una disminución del precio. Dado que el cambio de dirección del precio es uno de los factores más importantes en las decisiones comerciales, entonces el cruce por cero de la línea MACD, que supuestamente significa que el precio cambia de dirección, debería ser la pieza más importante de información de este indicador. Pero si presta atención a todos los cruces por cero del MACD (utilice periodos largos para minimizar los efectos de la volatilidad), descubrirá que siempre se retrasan con respecto a la inversión del precio visible en el gráfico de precios. Nunca van por delante. Pero la pretensión de los analistas técnicos es que la INVERSIÓN DE VALOR del oscilador se produzca antes que la inversión del precio. Esto podría suceder, pero sin certeza. Cuando consideramos la inversión de un oscilador de impulso adecuado, estamos investigando la aceleración (o desaceleración) del precio. Es cierto que la aceleración determina el movimiento del precio después de un intervalo en el tiempo, en el supuesto de que la aceleración es constante o no cambia mucho - pero esto rara vez es el caso. De todos modos, el oscilador de impulso debe ser de alta calidad y muy bajo ruido para discernir la aceleración. Pero la línea principal MACD que cruza la línea de señal de 9 periodos no es de alta calidad.

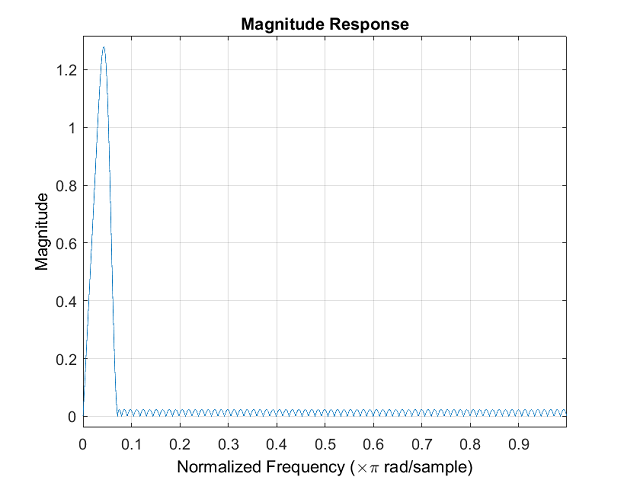

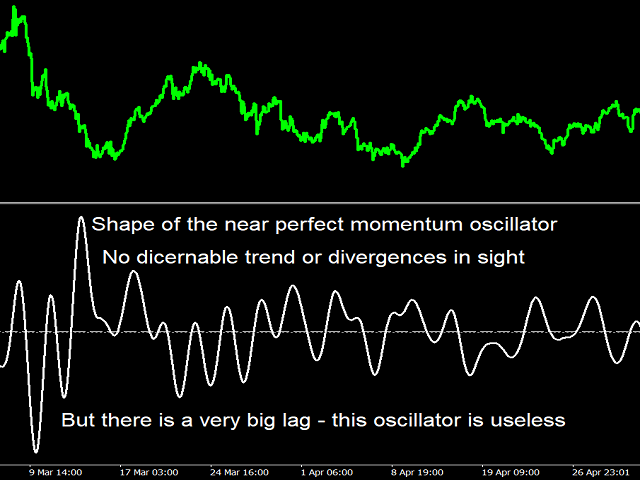

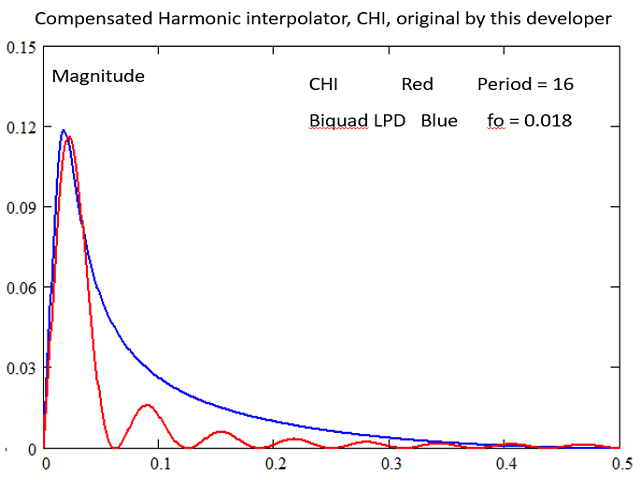

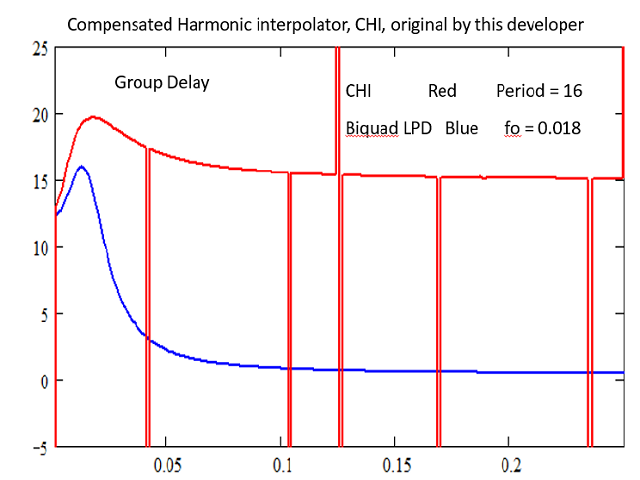

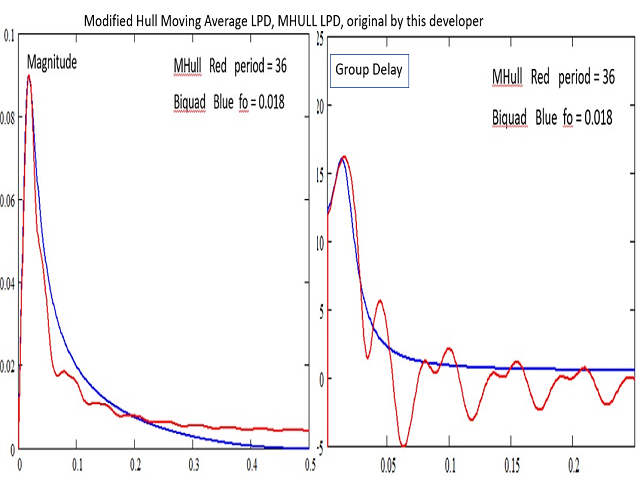

3. Un verdadero oscilador de impulso no representa el precio en sí mismo, más bien, representa el cambio en el precio. Así que tratar de leer en la tendencia del precio desde el oscilador de impulso es erróneo en principio. La razón por la que hay información remanente de la tendencia (como máximos o mínimos) tiene que ver con la "fuga" del filtro. Toda esta información debería haber sido eliminada por el oscilador de momento. Considere el filtro que tiene la respuesta de frecuencia casi perfecta mostrada en la captura de pantalla 2, este filtro fue diseñado por Matlab's Filter Design App en la utilidad Signal Processing. El oscilador dado por este filtro se muestra en la captura de pantalla 3, Sólo líneas curvas suaves son visibles, no hay información acerca de la tendencia. Pero observe cuánto se retrasa este oscilador en relación con el precio en sí. Tiene una forma perfecta de oscilador de impulso, pero es inútil debido al gran retraso. Los que tratan de leer la tendencia de un oscilador de impulso están ordeñando la vaca enferma. (Esto no se aplica amifiltro de paso altoBiquad, cuyo propósito es acentuar divergencias y tendencias de rango pequeño/medio, o al RSI por ejemplo, porque el RSI no es un oscilador de momentum como erróneamente se considera, sino que es un detrensor de filtro de paso alto).

4. Dado que el seguimiento de tendencias no tiene sentido para un oscilador de momento, y dado que todos los máximos y mínimos deberían desaparecer en un buen oscilador, se deduce que seguir divergencias no es una buena práctica. De nuevo, aquí uno está tratando de leer a partir de desechos no descartados.

5. Pero la media móvil (o filtro de paso bajo) debe satisfacer la condición crucial de tener bandas de paso planas en su respuesta de frecuencia de magnitud. Por ejemplo, ninguna de las medias estándar SMA, EMA o LWMA tiene bandas de paso planas. Si tiene tiempo, instale y juegue con miindicador Quick n Dirty Frequency Response.

La toma de esta discusión es la siguiente: Sólo los cruces por cero y las inversiones del valor del oscilador tienen un significado bien establecido. Si el oscilador de impulso es de alta calidad (es decir, aumento de frecuencia lineal, bajo ruido y bajo retardo), entonces se convierte en una herramienta eficaz para el trading.

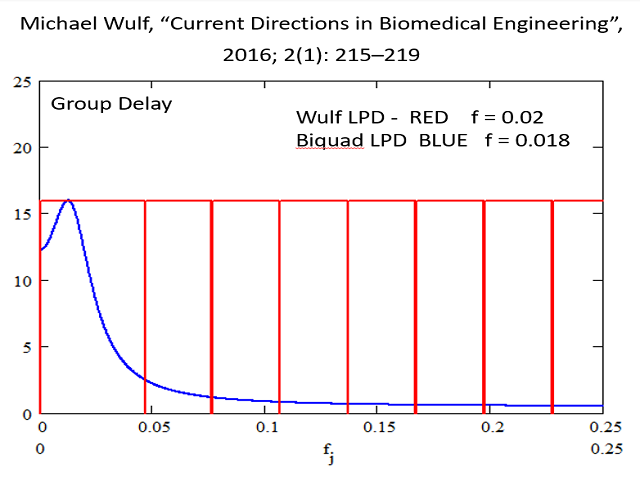

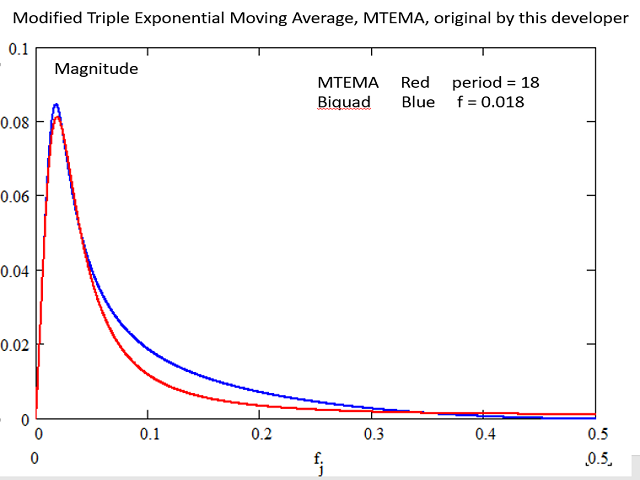

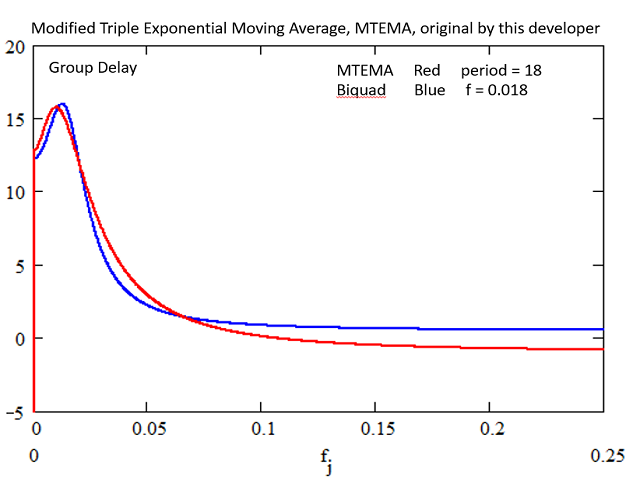

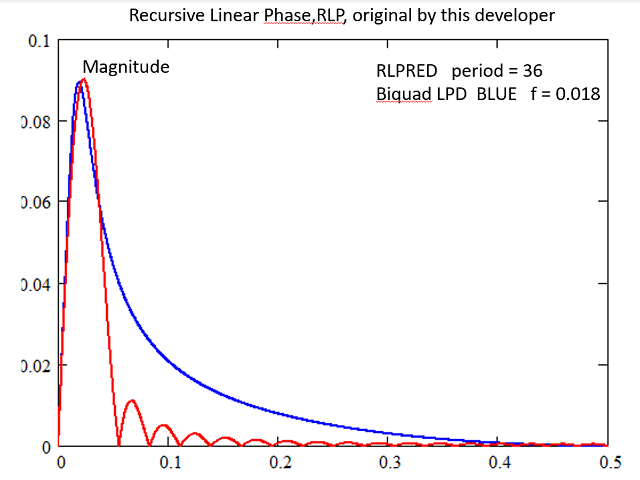

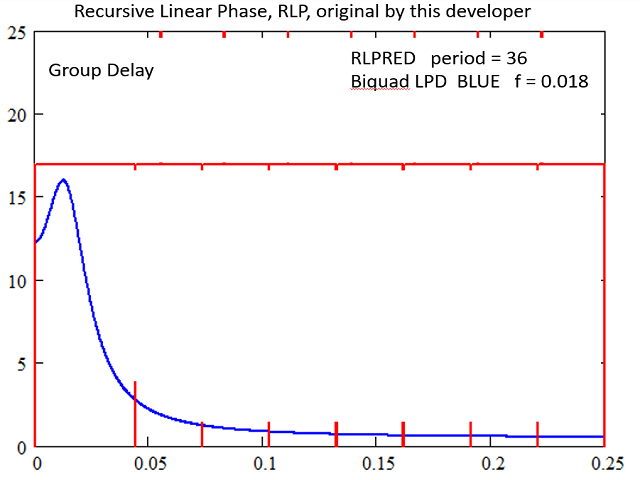

Al presentar los osciladores de impulso de este indicador, utilizaremos el LPD de Biquad como referencia para la comparación. Las capturas de pantalla muestran la magnitud y la respuesta de retardo de grupo de cada uno de los osciladores de este indicador en comparación con el biquad de referencia. Todos los periodos y ajustes están seleccionados para dar una respuesta similar al MACD(12,26). Pero los mejores parámetros reales para cada filtro son, por supuesto, objeto de optimización. La respuesta del MACD y del oscilador Awesome ya se ha explicado en mi anterior producto True Momentum.

Ahora, ¿cuál es el mejor? Obviamente, todos son superiores al MACD y al oscilador Awesome a la hora de suprimir la volatilidad de alta frecuencia. Sin embargo, cuando los cinco se comparan entre sí, se observa un trade off. Puede que MTEMA ofrezca el mejor gráfico en comparación con la bicuadra. Pero mis favoritos personales son los de WULF y mi propia fase lineal recursiva. Son los dos únicos que poseen una respuesta de fase lineal (línea GD recta). Este es un requisito para una reconstrucción perfecta del momento.

PRECAUCIÓN: Por favor, sepa que hay una gran diferencia entre tener una buena herramienta de trading, y realmente ganar operaciones basadas en sus señales.

Y opere sólo con el dinero que pueda perder. ¡Buena suerte!

Intéressant.