Price Change Distributions

- Indicadores

- Versión: 1.3

- Actualizado: 17 marzo 2023

Este indicador demuestra que el cambio de precio de los instrumentos financieros NO es un proceso de paseo aleatorio, como defiende la "Hipótesis del paseo aleatorio", y como popularizó el exitoso libro "A Random Walk Down Wall Street". La psicología engañosa del mercado y el tira y afloja entre toros y osos ponen las cosas en contra de los operadores en todos los instrumentos y en todos los plazos. Como operador, ¿cuántas veces ha visto cómo sus beneficios en una operación subían bruscamente, para desaparecer de inmediato? ¿Cuántas veces ha sufrido falsas rupturas? ¿Cuántas veces el gato muerto no sólo rebotó, sino que saltó al tejado porque el gato está muy vivo y peleón? Este indicador sólo araña la superficie de un tema muy profundo e implicado. Es sólo la punta de un iceberg aún poco conocido. Sin embargo este indicador también sugiere una forma de reducir las fuerzas de engaño del mercado transformando las estadísticas de precios. Se produce un nuevo cambio de precios, más manejable, que puede utilizarse en indicadores y técnicas de seguimiento de tendencias.

El indicador calcula y traza la distribución del cambio de precio (digamos el cambio desde el cierre de barra hasta el siguiente cierre de barra). Si el cambio de precio es un proceso de paseo aleatorio, basándose en una probabilidad igual de que el precio suba o baje, y después de un número muy grande de pasos, necesariamente produciría una distribución normal del cambio de precio (Distribución Gaussiana). Pero esto no es lo que descubrí de forma independiente (pensé que era el primero, pero otros investigadores lo hicieron antes que yo).

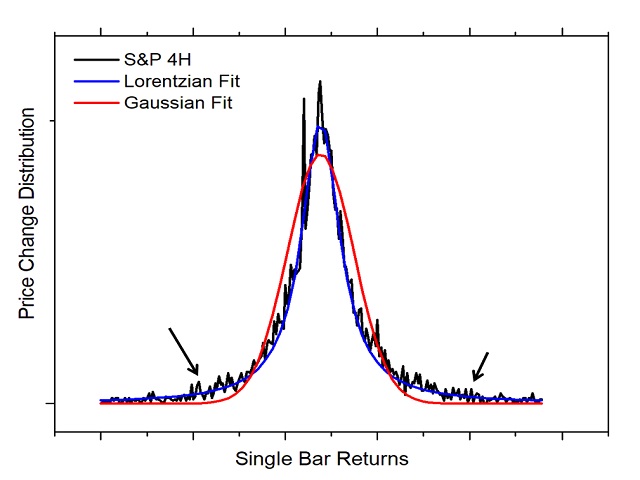

Considere la captura de pantalla 2, que son datos exportados de este indicador. La distribución negra es la distribución de precios cierre-cierre H4 para la S y la P. La línea roja es el ajuste de menor error utilizando una distribución Gaussiana. Pero el cambio de precio se ajusta en realidad mucho mejor con una distribución Lorentziana. Los detalles no son demasiado importantes ahora. Ya tendrá ocasión de construir y estudiar por sí mismo las distribuciones utilizando este indicador. La cuestión es la siguiente: hay un número mucho mayor de barras largas presentes de lo que cabría esperar si se tratara de un proceso aleatorio. Además, la anchura de la distribución, la anchura máxima a la mitad (FWHM), es menor de lo esperado. La relación entre la FWHM y la desviación típica de una distribución gaussiana debería ser de 2,35 aproximadamente. Para entender lo que ocurre aquí, es necesario tener unos conocimientos mínimos de estadística.

¿Y qué? Se preguntará: hay más barras largas de las esperadas, lo que quizá nos favorezca si las barras largas aparecen sucesivamente en una tendencia. Pero esto no es lo que ocurre en la mayoría de los casos. Aunque el número de barras alcistas casi iguala al número de barras bajistas en casi todos los gráficos. Las fuerzas engañosas apilan las barras de tal manera que la probabilidad de reversión es ligeramente mayor que la probabilidad de continuación. Esto es algo que descubrí en otro estudio, en otro indicador, donde analicé las probabilidades en una fila. Pero usted puede ver esto simplemente mirando los gráficos de barras. Trate de detectar las barras largas en direcciones opuestas en estrecha proximidad entre sí. Debería ver muchas.

No es mi intención hacer de esta descripción un artículo académico, aunque puede que escriba uno pronto. Pero como la afirmación que se hace en el logotipo es grande. Necesita pruebas sólidas que la respalden. Creo que con la comprensión adecuada y el uso cuidadoso de este indicador, usted verá mi punto.

Pero, ¿cómo superar las fuerzas engañosas? Respuesta: Tal vez mediante la transformacion de las estadisticas de precios. Este indicador hace esto. Utiliza una fórmula especial para convertir la distribución a una distribución normal de Gauss. La longitud de todas las barras de precios se cambian, de una manera prescrita, para estar lo más cerca posible a sus longitudes originales, manteniendo la misma información de tendencia, pero al mismo tiempo producir una nueva distribución. Se produce una nueva serie temporal de precios que esperamos sea más manejable.

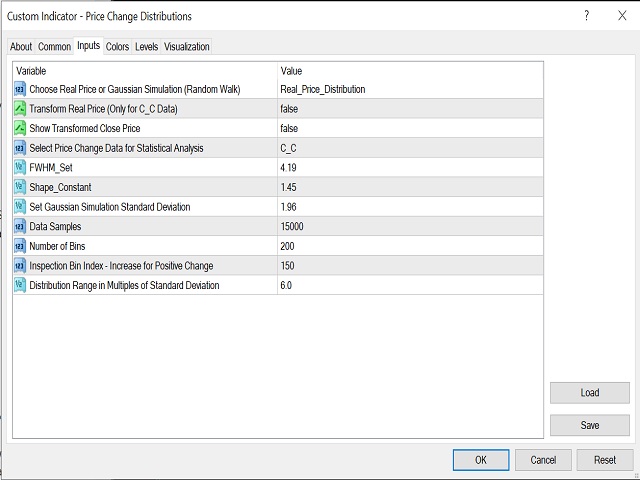

La captura de pantalla 3 muestra la ventana de entradas del indicador:

1. Elija real vs. simulación: se utiliza para seleccionar los datos, ya sea el precio real en este gráfico y marco temporal. O simular una distribución gaussiana ficticia de características similares. (La configuración de la Gaussiana simulada se proporciona sólo para comparación - no es necesaria para el proceso de transformación del precio real).

2. Transformar Precio Real : utilícelo, después de los ajustes necesarios, como se describe a continuación, para transformar las estadísticas del precio real y obtener una nueva distribución de tipo gaussiano.

3. Precio Transformado: utilícelo, después de obtener la distribución transformada, para producir y mostrar los nuevos datos de precios.

4. Seleccione los datos de cambio de precio: utilice C-C (cambio cierre-cierre).

5. Conjunto FWHM: se explica a continuación

6. Constante de forma: se explica a continuación

7. Establece la desviación estándar de la distribución gaussiana ficticia simulada (NO el precio de transformación real).

El resto puedes estudiarlo por ti mismo. (Necesitas estar motivado para entender este indicador).

¿Cómo utilizar el indicador para producir una nueva serie temporal de precios de Cierre más manejable?

a. Adjunte el indicador al gráfico.

b. Por defecto, debería mostrar la distribución y los datos del precio real.

c. Introduzca el número para FWHM de la pantalla en la ventana de entradas (entrada 5).

d. Vea la relación resultante entre FWHM y STDV (desviación estándar). La relación debe ser 2.35, o lo más cercana posible.

e. Ajuste la constante de forma (normalmente en el rango 1-3), y vea si eso mejora la relación. Siga ajustando hasta obtener el valor más cercano a 2,35.

f. Cuando esté listo, ajuste el precio transformado (entrada 3) a TRUE. Debería ver el nuevo precio con el que puede trabajar para tendencias e indicadores.

Los inputs están configurados por defecto listos para ser aplicados a gráficos Gold H1 (en el momento de escribir esto) . El proceso descrito debe aplicarse a cualquier otro instrumento o marco temporal.

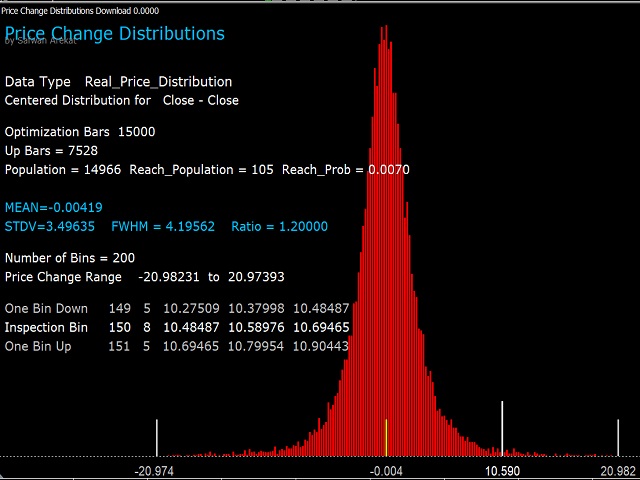

La captura de pantalla 4 es la distribución real del precio del Oro 1H.

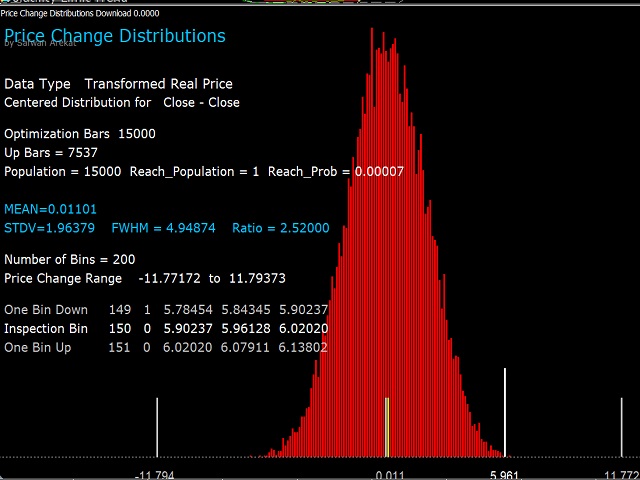

La captura de pantalla 5 es la distribución transformada del precio real después de aplicar la entrada Transformar Precio Real (entrada 2).

La captura de pantalla 6 es una nueva serie temporal de precios tras aplicar Transformed Price (entrada 3). Se realizan comparaciones con el precio real del gráfico.

La disminución de esta volatilidad engañosa podría reducir las señales falsas en los indicadores (whipsaws).

El precio transformado es exportable usando iCustoms.

AHORA SE EJECUTA EN TIEMPO REAL.