EUR 8 of 8 MT4

- Asesores Expertos

-

Tomas Michalek

I am constantly developing Expert Advisors with focus on high sustainability, which can't be proven only by nice looking backtest. I always do robustness tests, as I want to offer only quality strategies.

I am constantly developing Expert Advisors with focus on high sustainability, which can't be proven only by nice looking backtest. I always do robustness tests, as I want to offer only quality strategies.

Contact me in the PM if you want to develop strategy for specific market and/or timeframe. - Versión: 1.0

- Activaciones: 10

Plug & Play portfolio - series of high-quality EURUSD H1 strategies for maximized success.

La octava estrategia, la última de lacartera EUR-8, utiliza el método de inversión de la media de las bandas de Bollinger para establecer la orden pendiente.

Tener toda una cartera de estrategias, que comercia para usted es increíblemente eficiente, no se pierda esa oportunidad.

Echa un vistazo a mis otras estrategias de hoy! y montar su cartera.

Beneficios para usted

Sistema Plug & Play, diseñado para teneruna configuración inicial sencilla. Eso ahorra tiempo para usted.

Cada posición tiene stoploss predefinido con cantidad fija configurable (100 USD por defecto).

La estrategia se selecciona para ajustarse a lacartera EUR-8. Una estrategia está muy bien, pero toda la cartera es otra cosa.

La estrategia se ha desarrollado mediantealgoritmos genéticos en un largo periodo de datos y ha superado las 9 pruebas de robustez frente a diversas condiciones de mercado o sobreajuste, por lo que la calidad de la estrategia está verificada.

Una estrategia es grande, pero toda la cartera es más diversificada y equilibrada. Compruebe también misotras estrategias para GBPUSD o EURUSD para completar su cartera.

Parámetros técnicos

- CustomComment - elija su comentario para distinguir la estrategia, o mantener por defecto

- MagicNumber - elija su número para distinguir la estrategia, o mantener por defecto

- mmRiskedMoney - cantidad fija configurable, para que pueda arriesgar parte de su saldo inicial

Capturas de pantalla

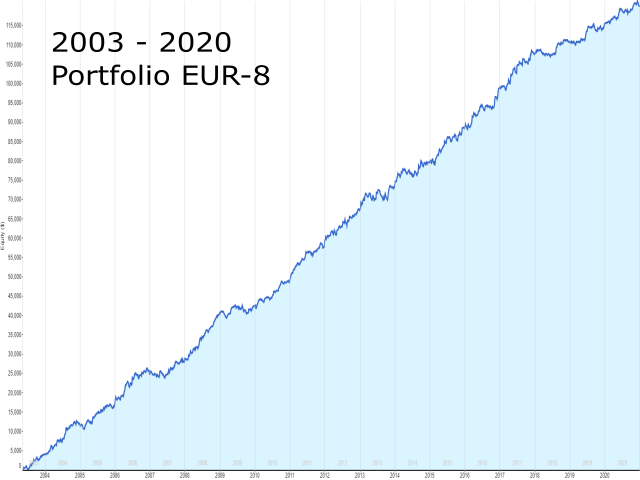

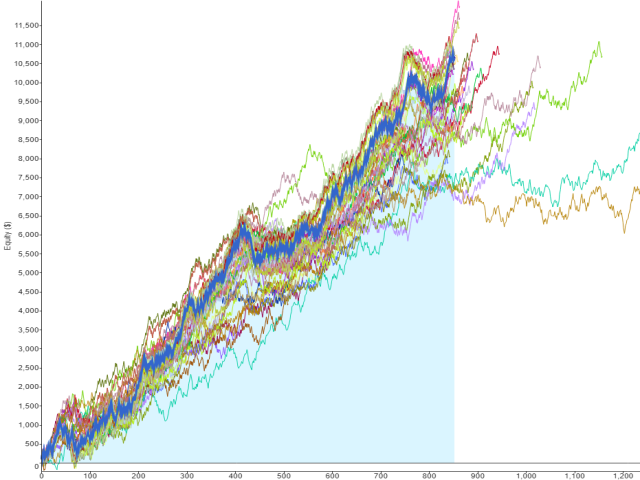

- Renta variable de la cartera: backtest combinado de todas las estrategias juntas, para los años 2003 a 2020.

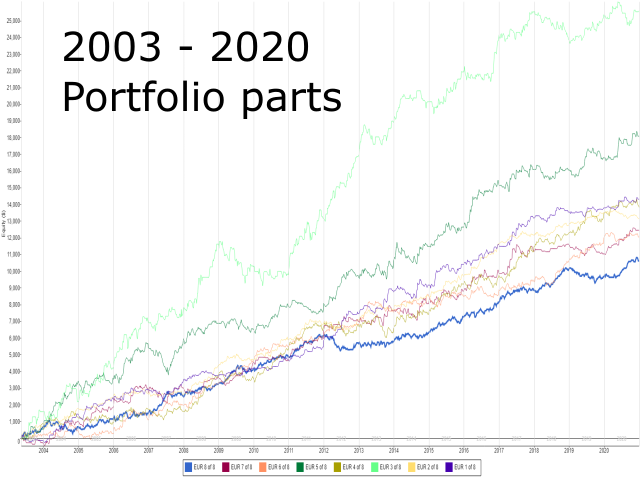

- Renta variable de las partes de la cartera: renta variable particular de las estrategias de la cartera EUR-8, para los años 2003 a 2020.

- Estadísticas de la cartera: ver las estadísticas de la cartera de 2003 a 2020. Puede ver detalles como el número de operaciones, la relación entre rentabilidad y reducción y otros parámetros.

- Correlación de la cartera: si dos o más estrategias tienen pérdidas en el mismo mes, no es bueno para la cartera. La correlación de la cartera debe tomarse en serio: compruebe que ninguna estrategia tiene una correlación superior a 0,5, lo que significa una correlación baja.

- Equidad de la estrategia: backtest de la estrategia, probado en los datos de Dukascopy, desde 2003 hasta 2020.

- Estadísticas de la estrategia: vea las estadísticas detalladas del backtest de la estrategia, desde 2003 hasta 2020.

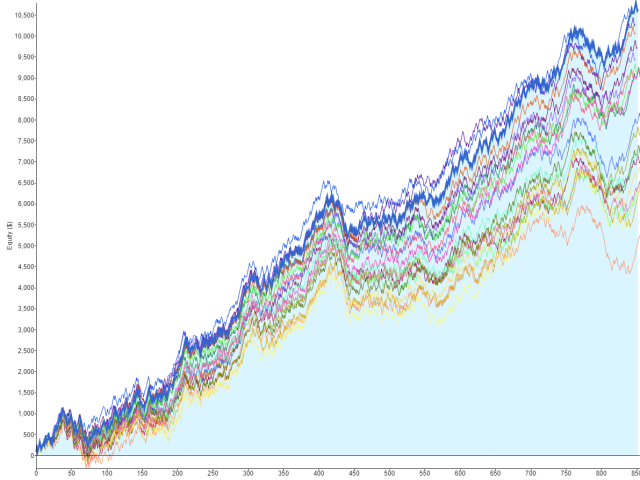

- Análisis Monte Carlo - deslizamiento aleatorio, spread y datos históricos: simulación de las condiciones reales del mercado y prueba de la sensibilidad de la estrategia a la volatilidad y liquidez del mercado. Unas líneas similares a las del backtest original significan una buena solidez de la estrategia.

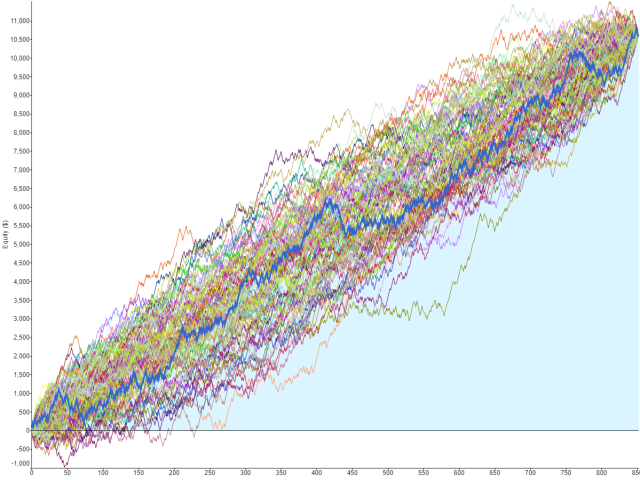

- Análisis Monte Carlo - orden de operaciones aleatorias: prueba que nos indica si la estrategia es sensible a ciclos de mercado específicos. Según la imagen, la estrategia no es sensible al orden específico de las operaciones.

- Análisis de Monte Carlo - parámetros de la estrategia aleatorios: prueba contra la estrategia sobreajustada, que demuestra que la estrategia no está sobreajustada, ya que tiene grandes resultados en las pruebas retrospectivas, incluso con parámetros modificados.

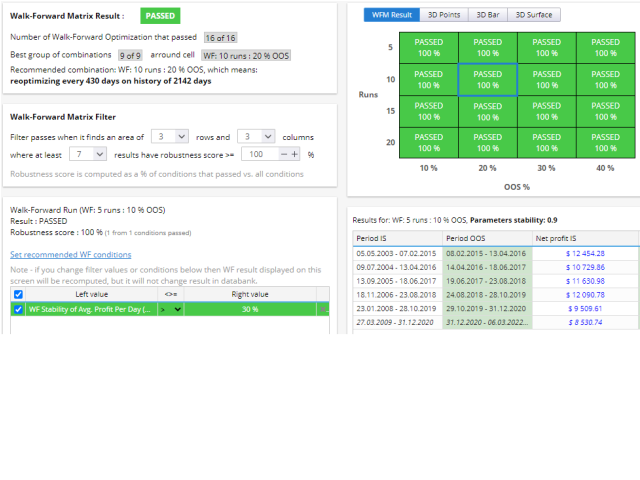

- Matriz Walk-forward - compleja serie de simulaciones, en las que optimizamos los parámetros de la estrategia basándonos en un periodo y luego hacemos el backtest en otro periodo, comparando si los resultados son rentables. Estos pasos se repiten para los siguientes periodos de tiempo, lo que lleva a la creación de una matriz de pruebas ejecutadas. El objetivo de esta prueba es averiguar si la estrategia está sobreajustada. Si la estrategia no funciona con parámetros ligeramente diferentes, lo más probable es que esté sobreajustada y no funcione en el futuro. Usted puede ver en la captura de pantalla que la estrategia fue rentable para una gran cantidad de diversas iteraciones de optimización en los datos históricos.