Pon "Me gusta" y sigue las noticias

Deje un enlace a él, ¡qué los demás también lo valoren!

Evalúe su trabajo en el terminal MetaTrader 5

Hurst Exponent - indicador para MetaTrader 5

- Visualizaciones:

- 1755

- Ranking:

- Publicado:

-

Está perdiendo oportunidades comerciales:

Está perdiendo oportunidades comerciales:- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro EntradaUsted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese -

¿Necesita un robot o indicador basado en este código? Solicítelo en la bolsa freelance

Pasar a la bolsa

¿Necesita un robot o indicador basado en este código? Solicítelo en la bolsa freelance

Pasar a la bolsa

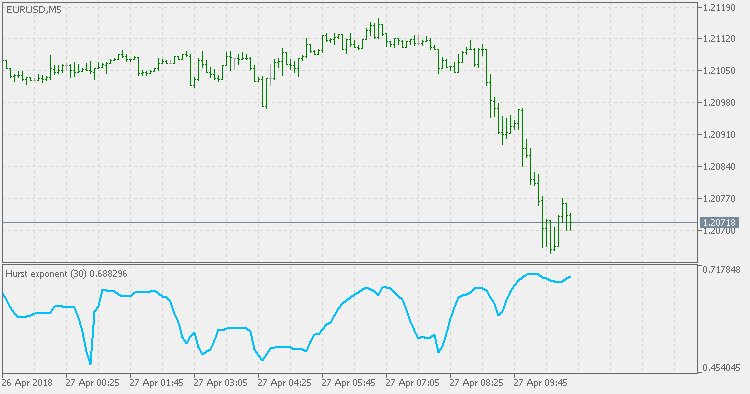

El Exponente de Hurst se usa como el indicador de la memoria a largo plazo de una serie temporal. Eso está relacionado con la auto correlación de las series temporales y con la velocidad con la que se disminuyen, a la medida del crecimiento del retardo entre los pares de valores. Por primera vez, el estudio del Exponente de Hurst fue realizado en la hidrología, con el fin de determinar prácticamente el tamaño óptimo de la presa en el Nilo, tomando en cuenta una alta volatilidad de las lluvias y las sequías monitoreadas durante un período de tiempo prolongado. El exponente fue llamado por el nombre de Harold Edwin Hurst (1880 - 1978), el principal investigador en este trabajo. A su familia le pertenece también la denominación estándar del exponente , H. S

El exponente de Hurst se considera como «índice de dependencia» o «índice de dependencia a largo». Él determina numéricamente la disposición relativa de las series temporales para una disminución fuerte en la dirección del valor medio, o para la concentración en una determinada dirección.

- El valor de H en el rango 0,5 - 1 indica en las timeseries con una auto correlación positiva a largo plazo. Eso también significa que el valor alto en la serie va a acompañarse por otro valor alto, y que los valores van a mantenerse altos durante un largo período en el futuro.

- El valor de H en el rango 0 - 0,5 indica en la conmutación a largo plazo entre los valores altos y bajos en los pares adyacentes. Eso significa que, con un grado de probabilidad, un valor alto único va a acompañarse con un valor bajo, y que estos valores van a tender a los saltos entre el punto alto y bajo durante un largo período de tiempo en el futuro.

- El valor H = 0,5 puede indicar en las series no correlacionadas absolutamente.. Pero en la práctica, eso puede ser aplicado a las series para las cuales las auto correlaciones pueden ser positivas o negativas en caso de un retardo pequeño, pero los valores absolutos de la auto correlación se disminuyen rápidamente de forma exponencial hacia cero. Eso se diferencia de la ley típica de descomposición para los casos 0,5 < H < 1 y 0 < H < 0,5.

Traducción del inglés realizada por MetaQuotes Ltd.

Artículo original: https://www.mql5.com/en/code/20588

Fractal Dimension - Jurik

El indicador Fractal Dimension en la versión de Mark Jurik es más suavizado que los demás. Pero la regla principal es la misma: no es un indicador direccional. Siempre intenta determinar si hay una tendencia en el mercado o no, y siempre hay que tenerlo presente.

Fractal dimension index (Sevcik/Matulich)

Mandelbrot describía Fractal Dimension Index (FDI) como una manera de medir «confusión e irregularidad» de algo. El FDI puede usarse como indicador del mercado de valores. Cuanto más cerca se mueva el precio respecto a la recta unidimensional, más cerca estará el valor del indicador de 1. Cuanto más el movimiento del precio parezca al plano bidimensional, más cerca estará a 2.

WSP y WRO

Dos osciladores: WSO (Widner Support Oscillator) y WRO (Widner Resistance Oscillator).

WSO y WRO Channel

Esta versión del WSO (Widner Support Oscillator) y el WRO (Widner Resistance Oscillator) muestra el canal en el gráfico, en vez de mostrar los valores del oscilador en una ventana separada.