und werden Sie Mitglied unserer Fangruppe

Veröffentliche einen Link auf das Skript, damit die anderen ihn auch nutzen können

Bewerten Sie es im Terminal MetaTrader 5

Hurst Exponent - Indikator für den MetaTrader 5

- Ansichten:

- 1669

- Rating:

- Veröffentlicht:

-

Sie verpassen Handelsmöglichkeiten:

Sie verpassen Handelsmöglichkeiten:- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung EinloggenSie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich -

Benötigen Sie einen Roboter oder Indikator, der auf diesem Code basiert? Bestellen Sie ihn im Freelance-Bereich

Zum Freelance

Benötigen Sie einen Roboter oder Indikator, der auf diesem Code basiert? Bestellen Sie ihn im Freelance-Bereich

Zum Freelance

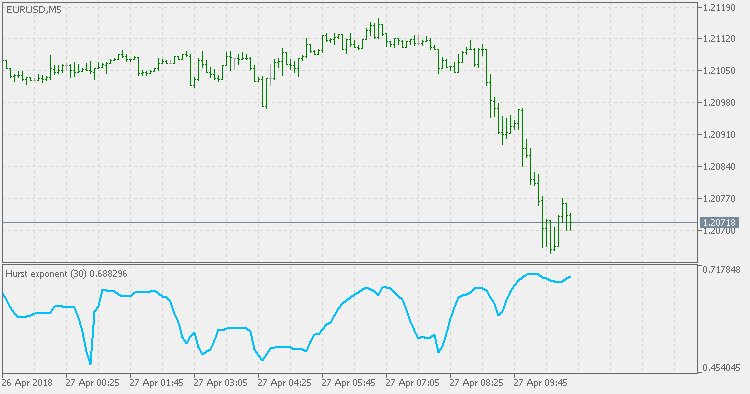

Der Hurst Exponent wird als Maß für das Langzeitgedächtnis von Zeitreihen verwendet. Sie bezieht sich auf die Autokorrelationen der Zeitreihen und die Rate, mit der diese mit zunehmender Verzögerung zwischen den Wertepaaren abnehmen. Studien mit dem Hurst-Exponenten wurden ursprünglich in der Hydrologie entwickelt, um die über einen längeren Zeitraum beobachtete optimale Dimensionierung der Staumauer für die volatilen Regen- und Dürrebedingungen des Nils zu ermitteln. Der Name "Hurst-Exponent", oder "Hurst-Koeffizient", stammt von Harold Edwin Hurst (1880 - 1978), der in diesen Studien der führende Forscher war; die Verwendung der Standardnotation H für den Koeffizienten bezieht sich ebenfalls auf seinen Namen.

Der Hurst-Exponent wird auch als "Index der Abhängigkeit" oder "Index der langfristigen Abhängigkeit" bezeichnet. Er quantifiziert den relativen Trend einer Zeitreihe, entweder stark zum Mittelwert zurückzugehen oder sich in eine Richtung zu gruppieren.

- Ein Wert von H im Bereich von 0,5 - 1 deutet auf eine Zeitreihe mit langfristig positiver Autokorrelation hin, was bedeutet, dass einem hohen Wert in der Reihe wahrscheinlich ein weiterer hoher Wert folgt und dass die Werte auch lange Zeit in der Zukunft tendenziell hoch sein werden.

- Ein Wert von H im Bereich von 0 - 0,5 zeigt eine Zeitreihe mit langfristiger Umschaltung zwischen hohen und niedrigen Werten in benachbarten Paaren an, was bedeutet, dass einem einzelnen hohen Wert wahrscheinlich ein niedriger Wert folgt und dass der Wert danach tendenziell hoch sein wird, wobei diese Tendenz zum Umschalten zwischen hohen und niedrigen Werten eine lange Zeit in die Zukunft dauert.

- Ein Wert von H = 0,5 kann eine völlig unkorrelierte Serie anzeigen, ist aber tatsächlich der Wert, der für Serien gilt, bei denen die Autokorrelationen bei kleinen Zeitverzögerungen positiv oder negativ sein können, wobei die absoluten Werte der Autokorrelationen jedoch exponentiell schnell auf Null abklingen. Dies steht im Gegensatz zum typischen Potenzgesetz eines Zerfalls für die Fälle 0,5 < H < 1 und 0 < H < 0,5.

Übersetzt aus dem Englischen von MetaQuotes Ltd.

Originalpublikation: https://www.mql5.com/en/code/20588

Fractal Dimension - Jurik

Fraktale Dimension von Mark Jurik ist viel glatter als die anderen, aber die allgemeine Regel ist die gleiche: es ist kein Richtungsindikator, sondern versucht zu bestimmen, ob es einen Trend in den aktuellen Preisänderungn des Marktes gibt oder nicht, und das sollte man bei seiner Verwendung nicht vergessen.

Fractal dimension index (Sevcik/Matulich)

Mandelbrot beschreibt den Fractal Dimension Index (FDI) als einen Weg, um zu messen, "wie verworren und unregelmäßig" etwas ist. Der FDI kann als Börsenindikator verwendet werden. Je näher sich die Preise in einer eindimensionalen Geraden bewegen, desto näher rücken der FDI an 1,0 heran. Je mehr die Preise einer zweidimensionalen Ebene ähneln, desto näher rückt der FDI an 2,0 heran.

WSP & WRO

WSO (Widner Support Oscillator) und WRO (Widner Resistance Oscillator).

WSO & WRO Channel

Diese Version des WSO (Widner Support Oscillator) und des WRO (Widner Resistance Oscillator) zeigt einen Kanal auf dem Chart statt die Oszillatorwerte in einem eigenen Fenster.