Participe de nossa página de fãs

Coloque um link para ele, e permita que outras pessoas também o avaliem

Avalie seu funcionamento no terminal MetaTrader 5

Hurst Exponent - indicador para MetaTrader 5

- Visualizações:

- 2486

- Avaliação:

- Publicado:

-

Você está perdendo oportunidades de negociação:

Você está perdendo oportunidades de negociação:- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro LoginVocê concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se -

Precisa de um robô ou indicador baseado nesse código? Solicite-o no Freelance

Ir para Freelance

Precisa de um robô ou indicador baseado nesse código? Solicite-o no Freelance

Ir para Freelance

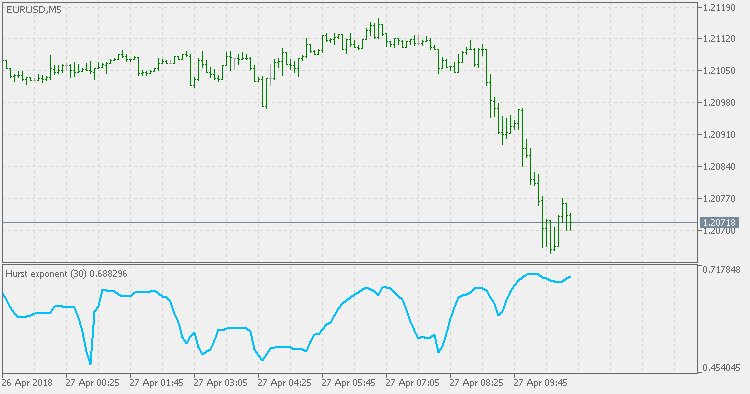

O Exponente de Hurst é usado como um indicador da memória de longo prazo de TimeSeries. Isso se deve à autocorrelação da timeseries e à velocidade com que elas diminuem à medida que o atraso entre pares de valores aumenta. O estudo do índice de Hurst foi realizado pela primeira vez em hidrologia para a determinação prática do tamanho ótimo da barragem no Nilo, em condições de alta flutuação de chuvas e de secas que foram observadas por um longo período. O nome do indicador é dado pelo nome do seu autor - Harold Edwin Hurst (1880 - 1978).

O índice de Hurst é considerado como um "índice de dependência" ou um "índice de dependência a longo prazo". Ele determina quantitativamente a propensão relativa das TimeSeries, seja em relação a uma forte diminuição na direção do valor médio, seja em relação a uma concentração numa determinada direção.

- O valor H no intervalo 0,5 - 1 indica que se trata de uma TimeSeries com autocorrelação positiva a longo prazo. Isso significa que um valor alto na série será acompanhado por outro valor alto e que os valores permanecerão altos por um longo tempo no futuro.

- O valor H no intervalo 0 - 0,5 indica a alternância a longo prazo entre valores altos e baixos em pares adjacentes. Isso significa que um único valor alto na série provavelmente será acompanhado por outro baixo e que esses valores tenderão a saltar entre o ponto alto e o ponto baixo por um longo período no futuro.

- O valor H = 0,5 pode indicar séries absolutamente incorrigíveis. Mas, na verdade, ele pode ser aplicado a séries para as quais as autocorrelações com um pequeno atraso podem ser positivas ou negativas, mas cujos valores absolutos decaem exponencialmente a zero. Isso difere da lei típica de decomposição de potências para os casos de 0,5 < H < 1 e 0 < H < 0,5.

Traduzido do inglês pela MetaQuotes Ltd.

Publicação original: https://www.mql5.com/en/code/20588

Fractal Dimension - Jurik

O indicador Fractal Dimension na versão de Mark Jurik é mais suave do que os outros. Mas ele continua a não ser um indicador de direção. Você deve sempre manter em mente que ele só tenta determinar se há uma tendência no mercado.

Fractal dimension index (Sevcik/Matulich)

Benoit Mandelbrot descreveu o Fractal Dimension Index (FDI) como uma forma de medir o "complexidade e irregularidade" de alguma coisa. O FDI pode ser usado como um indicador do mercado de ações. Quanto mais o preço se aproxima da linha reta unidimensional, mais o valor do indicador se aproxima de 1. Quanto mais o movimento de preços se assemelha a um plano bidimensional, mais próximo fica de 2.

WSP & WRO

Dois osciladores: WSO (Widner Support Oscillator) e WRO (Widner Resistance Oscillator).

WSO & WRO Channel

Esta versão do WSO (Widner Support Oscillator) e do WRO (Widner Resistance Oscillator) mostra o canal no gráfico, em vez de exibir os valores do oscilador numa janela separada.