Captain Backtest Model

- Indikatoren

-

Minh Truong Pham

Hello, my name is Pham and I am a programmer and trader! At here, I create amazing forex indicators and expert advisors for Metatrader.

Hello, my name is Pham and I am a programmer and trader! At here, I create amazing forex indicators and expert advisors for Metatrader.

I will try:

+ Provide best tools base on my 5 years experience as a trader and 10 years as a programmer. - Version: 1.0

- Aktivierungen: 5

Erstellt von imjesstwoone und mickey1984, versucht dieses Handelsmodell, die Expansion von der 10:00-14:00 EST 4h Kerze mit nur 3 einfachen Schritten zu erfassen. Alle in dieser Beschreibung dargestellten Informationen wurden von den Machern des Modells zusammengestellt, ich habe sie lediglich auf MQL5 übertragen. Alle Grundeinstellungen des Handelsmodells können bearbeitet werden, so dass die Benutzer verschiedene Varianten testen können. In dieser Beschreibung wird jedoch das standardmäßige, beabsichtigte Verhalten am Beispiel von NQ 5m beschrieben.

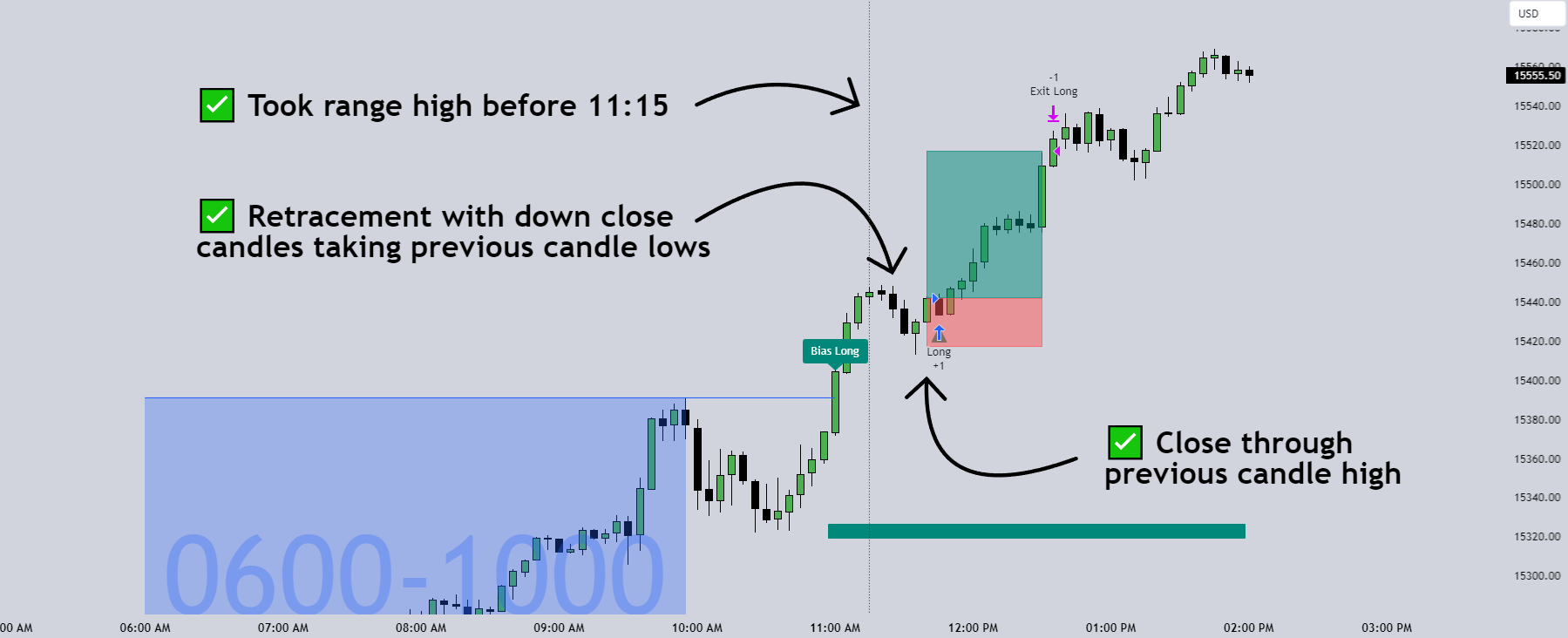

Schritt 1 besteht darin, unsere Preisspanne zu bestimmen. In diesem Fall geht es um den höchsten Höchststand und den niedrigsten Tiefststand, die zwischen 6:00 und 10:00 Uhr EST ermittelt wurden. (Abbildung 2)

Schritt 2 besteht darin, darauf zu warten, dass entweder der Höchst- oder der Tiefstkurs der besagten Spanne herausgenommen wird. Die Seite, die zuerst genommen wird, bestimmt die Long-/Short-Ausrichtung für den Rest des Handelsfensters (d.h. wenn der Kurs das Hoch der Spanne nimmt, ist die Ausrichtung Long und umgekehrt). Der Bias muss bis 11:15 EST festgelegt sein, andernfalls werden keine Trades getätigt. Dieser Filter dient dazu, "unruhige" Handelstage auszusortieren. (Abbildung 3)

Schritt 3 besteht darin, auf ein Retracement zu warten und mit einem Abschluss durch das Hoch der vorherigen Kerze (bei Long-Positionierung) oder das Tief (bei Short-Positionierung) einzusteigen. Es gibt einige umschaltbare Kriterien, die wir verwenden, um ein Retracement zu definieren; eines davon ist die Überprüfung auf entgegengesetzte Schlusskerzen, die auf einen Pullback hindeuten; ein anderes ist die Überprüfung, ob der Preis das Tief der vorherigen Kerze (bei Long-Positionierung) oder das Hoch (bei Short-Positionierung) genommen hat. (Abbildung 4)

Dieses Handelsmodell wurde zunächst für Index-Futures, insbesondere ES und NQ, auf einem 5-Meter-Chart getestet, aber mit diesem Indikator können wir jedes Symbol auf jedem Zeitrahmen backtesten. Die Erfinder imjesstwoone und mickey1984 haben bei ihren Tests einen 5-Punkte-Stop-Loss für ES und einen 25-Punkte-Stop-Loss für NQ festgelegt.

Ich persönlich habe beim Backtesting von NQ 5m mit einem 250-Punkte-Stop-Loss und einem 500-Punkte-Gewinnziel (2:1 R) einige Erfolge erzielt. Wenn Sie den Parameter Use Fixed R:R aktivieren, wird sichergestellt, dass diese Stopps und Ziele verwendet werden, andernfalls wird die Position bis zum Schließen des Handelsfensters eingegangen und gehalten.