Captain Backtest Model

- Indicadores

-

Minh Truong Pham

Hello, my name is Pham and I am a programmer and trader! At here, I create amazing forex indicators and expert advisors for Metatrader.

Hello, my name is Pham and I am a programmer and trader! At here, I create amazing forex indicators and expert advisors for Metatrader.

I will try:

+ Provide best tools base on my 5 years experience as a trader and 10 years as a programmer. - Versión: 1.0

- Activaciones: 5

Creado por imjesstwoone y mickey1984, este modelo de comercio intenta capturar la expansión de la vela de las 10:00-14:00 EST 4h utilizando sólo 3 sencillos pasos. Toda la información presentada en esta descripción ha sido esbozada por sus creadores, todo lo que hice fue traducirla a MQL5. Todos los ajustes básicos del modelo de comercio puede ser editado para que los usuarios pueden probar varias variaciones, sin embargo, esta descripción cubrirá su defecto, el comportamiento previsto utilizando NQ 5m como ejemplo.

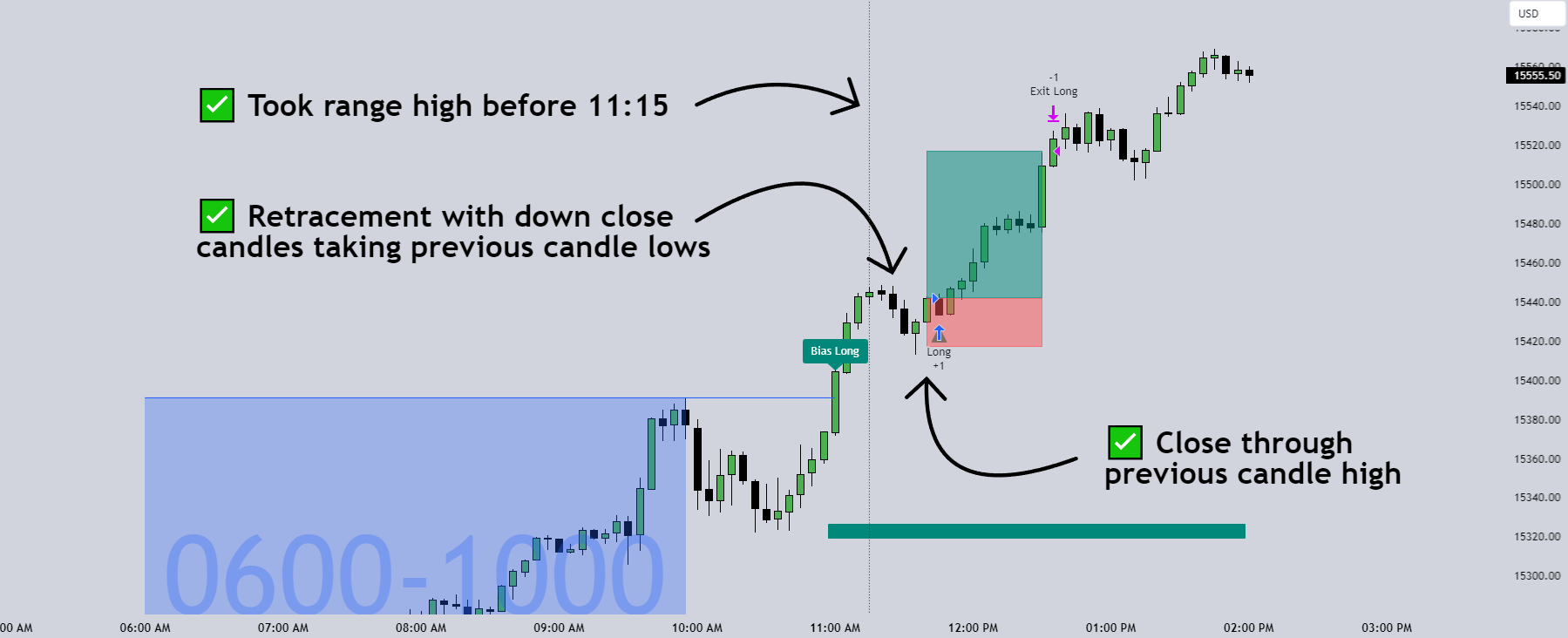

El paso 1 es identificar nuestro Rango de Precios. En este caso, nos interesa el máximo más alto y el mínimo más bajo creados entre las 6:00 y las 10:00 EST. (imagen 2)

El paso 2 es esperar a que se tome el máximo o el mínimo de dicho rango. El lado que se tome primero determina la tendencia larga/corta para el resto de la Ventana de Operación (es decir, si el precio toma el máximo del rango, la tendencia es larga, y viceversa). El sesgo debe determinarse antes de las 11:15 EST, de lo contrario no se realizará ninguna operación. Este filtro tiene por objeto eliminar los días de negociación "agitados". (imagen 3)

El paso 3 consiste en esperar un retroceso y entrar con un cierre a través del máximo de la vela anterior (si la tendencia es larga) o del mínimo (si la tendencia es corta). Hay un par de criterios conmutables que utilizamos para definir un retroceso; uno es comprobar si hay velas de cierre opuestas que indiquen un retroceso; otro es comprobar si el precio tomó el mínimo de la vela anterior (si es de sesgo largo) o el máximo (si es de sesgo corto). (imagen 4)

Este modelo de operación fue probado inicialmente para futuros de índices, particularmente ES y NQ, usando un gráfico de 5m, sin embargo este indicador nos permite hacer backtest de cualquier símbolo en cualquier marco de tiempo. Los creadores imjesstwoone y mickey1984 especificaron un stop loss de 5 puntos en ES y un stop loss de 25 puntos en NQ en sus pruebas.

Personalmente he encontrado cierto éxito en backtesting NQ 5m utilizando un stop loss de 250 puntos y un objetivo de beneficio de 500 puntos (R 2:1). Habilitando el parámetro Usar R:R Fijo se asegurará de que se utilicen estos stops y objetivos, de lo contrario entrará y mantendrá la posición hasta el cierre de la Ventana de Operación.