本周金融市场迎来美联储12月利率决议前的最后一周,市场或将陷于暴风雨前的宁静。即便如此,本周仍有一些关键事件可能会影响市场走势,包括有“恐怖数据”之称的美国零售销售、英国央行决议以及中国一系列重磅经济数据。美联储非常有望在12月会议上采取2006年6月以来的首次加息行动,在此之前,本周金融市场将进行最后的仓位调整,并品评全球公布的各种数据,以研判对货币政策动向的风险。

本周欧元区、日本将公布修正后的第三季度国内生产总值(GDP)数据,同时美国将公布受人瞩目的零售销售和消费者信心指数,此外英国央行(BOE)将公布最新的利率决议。

因上周五(12月4日)非农数据乐观,加强美联储(FED)加息机率,且欧洲央行(ECB)行长德拉基(Mario Draghi)称,如需要该行可能采取更多刺激措施,这促使交易商重建欧元空头头寸,美元周一开局稳定,上周尾段有所反弹。

周一亚市早盘,美元指数报98.31,上周五反弹0.75%。今年迄今,美元指数累计上扬将近9%,已经是连续第二年上涨。

美国劳工部周五公布,美国11月非农就业岗位增加21.1万个,预估为增加20.0万个,9月和10月数据被上修,就业岗位累积再增加3.5万个。

根据芝加哥商业交易所集团(CME Group)旗下的FedWatch上周五走势,利率期货市场认为,美联储在不到两周后加息的机率为近80%。

诚然,由于对美联储12月15-16日会议加息的预期已经很高,美元的反应温和。关注焦点转向随后的收紧周期如何缓步展开。

美国商品期货交易委员会(CFTC)上周五公布的数据,12月1日当周,美元净多仓下滑至434.7亿美元,但仍为连续第三周高于400亿美元水准。此前一周美元净多仓为440.5亿美元。

澳洲国民银行(NAB)全球外汇策略联席主管Ray Attrill称,美国非农就业数据实际上确认了美联储下周加息是“板上钉钉”。

他指出:“美元全线走强,但美元指数未能将周四由欧元引发的沉重跌幅扳回逾四分之一。”

渣打(Standard Chartered PLC)外汇策略师Eimear Daly,美元上涨是对就业数据的反应,这个数据为美联储12月份加息提供了更多理由;但美元反应不大,因为12月份加息几乎已是定论。

周一亚市早盘,欧元/美元报1.0875,较周五纽约尾盘变动甚微,且接近上周四高位1.0981,脱离近八个月低点1.0523。

上周四欧洲央行进一步调降已经为负的存款利率,并将资产购买计划延长六个月。但宽松措施力度不及市场预期,令本来希望看到更大规模举措的市场人士感到失望,导致交易商争相出脱累积的巨量欧元空头头寸。欧元单日涨幅超过3%,创下近七年来最大单日涨幅。

Riverside Risk Advisors的董事总经理Jason Leinwand表示:“市场上的欧元空头规模非常大,人们预计欧洲央行的降息幅度会更大,但他们大失所望。”

欧洲央行行长德拉基上周五称,欧洲央行对最新举措能助其实现通胀目标抱有信心,但如果需要,该行也准备好采取更多的货币刺激措施。在德拉基发表讲话后,欧元/美元一度触及1.0836的盘中低位。

BMO Capital Markets外汇策略全球负责人Greg Anderson在谈到德拉基的讲话时称:“他们在尽最大努力平息市场忧虑并消除恐慌吗?是的,这一点毫无疑问。”他的讲话可能鼓励人们重建欧元空头头寸。

英国央行决议

英国央行(BOE)周四将宣布利率决议,目前市场一致预期该国央行将保持利率不变。该央行上回加息是在2007年7月,而自2009年3月以来,利率一直维持在0.5%的纪录低点不变。

英国央行在其11月份的通胀报告中明确指出预计利率将在2017年前保持不变,该央行认为通胀在未来两年达到2%的目标水平的可能性很小。

分析师指出,尽管Markit的PMI调查数据显示了向好的信号,指示英国经济在第四季度继续稳定增长,不过也指示通胀压力疲弱,因此英国央行确实没有加息的紧迫性。

彭博经济学家撰文称,英国央行将公布利率决定,但不会发布新的通胀预测报告。预计该行将按兵不动,投票结果仍可能是1位委员赞成加息,另外8位委员反对。不过,市场仍将细读会议声明,从中找寻政策委员会成员对经济前景看。

欧盟统计局本周将公布第三季度GDP修正数据,数据可能将确认该经济体第三季度经济增长0.3%。

疲弱的经济增长已经促使欧央行进一步削减存款利率至-0.3%,并延长购债时间至2017年3月份,根据德拉基的说法“为确保通胀向2%靠近,如果必要购债时间还将延长”。

聚焦中国数据

本周焦点还包括中国密集公布的数据,预计数据将显示经济低迷。其中贸易数据周二出炉,周三公布通胀数据,周六公布工业产出和零售销售数据。

分析师指出,鉴于中国的进出口实力,步履蹒跚的中国经济可能产生广泛的溢出效应。

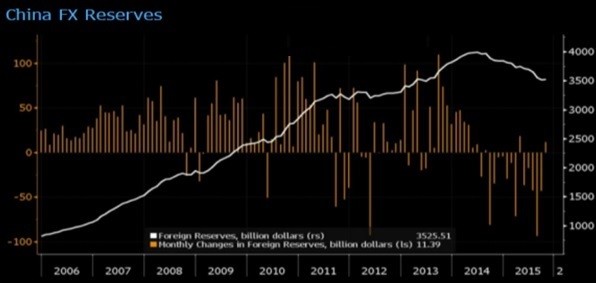

周一,中国央行将发布11月外汇储备数据。这个数据作为人民币承受的抛售压力以及央行干预的指标备受关注。市场普遍预期11月末外汇储备将比10月末的3.525万亿美元下降约330亿美元,至3.492万亿美元。

周二中国海关总署将公布贸易数据,市场普遍预期人民币计价的出口同比下降2.3%,降幅略低于10月份的下降3.6%。。

周三,国家统计局将公布11月份通胀指标。消费者价格指数(CPI)预计同比上升1.4%,升幅略高于10月份的1.3%。

周六国家统计局将发布11月份的工业增加值以及其他重要数据。市场普遍预期工业增加值将同比增长5.7%,增幅略高于10月份的5.6%。统计局周六还将发布零售销售、固定资产投资、房地产销售与投资数据。需关注9月份调降非限购城市的购房首付是否对住宅销售起到了激励作用。

荷兰国际集团(ING)在一份报告称:“11月制造业数据显示经济活动依然疲软,促使我们评估是否下调目前为7.0%的第四季GDP增长预估。我们预期本周的贸易、通胀等数据都不会改变对大局的看法。”

“恐怖数据”袭来

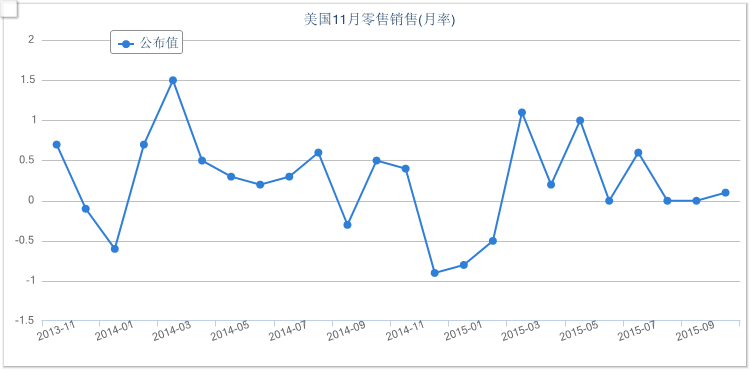

北京时间周五21:30,美国商务部将公布11月零售销售数据,预计数据将较上月出现反弹。

接受外媒调查的经济学家的预期中值显示,美国11月零售销售月率料上升0.3%,升幅高于上月的0.1%。

由于美联储强调利率决定将取决于经济数据,而消费支出占美国经济产出的70%左右,美国零售销售数据在过去一年中经常在金融市场掀起“惊涛巨浪”,因此被称为“恐怖数据”。

本周是美联储举行可能加息的利率会议前的最后一周,美国将在这段时间出炉零售销售和消费者信心数据。10月份的零售销售基本持平,但是受强劲国内需求提振的PMI数据暗示零售数据或显示复苏,经济学家们预计11月份零售销售增长0.3%。假如美国经济数据表现稳健,美联储加息的可能性将进一步上升,从而给美元更多的上升压力,特别是相对于欧元而言。