在经过了美国经济数据“狂轰滥炸”的一周之后,本周金融市场焦点将有所转移。周初中国方面的GDP等重磅经济数据将吸引全世界的目光;而周中的欧洲央行决议将成为万众瞩目的焦点,因欧元区通胀依然疲弱,外界猜测欧洲央行可能会扩大QE,尽管本周采取这一行动并非市场主流预期,但投资者需对德拉基发表鸽派言论保持高度警惕;值得注意的是,少数机构预期欧银本周会放另外一个大招——下调存款利率。

聚焦中国GDP数据

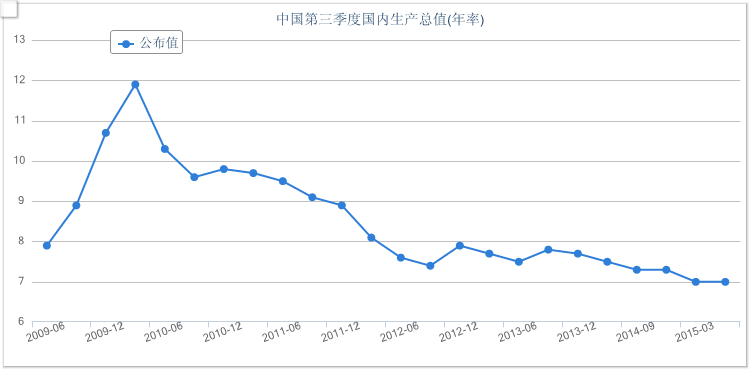

本周一(10月19日)全球市场的目光都将转向中国。在中国经济影响力愈发加大之际,中国经济放缓引发各界担心全球需求不振,并对原油、铜等大宗商品市场走势产生重大影响。

分析人士在接受采访时表示,在金融行业增速放缓、国内需求疲软的背景下,中国第三季度国内生产总值(GDP)可能跌至7%以下,为全球金融危机以来的首次。

据彭博对31位经济学家的调查,中国第三季度GDP同比幅度料降至6.8%,为2009年初以来最低。该数据将于10月19日当地时间上午10点公布。

中国中央政府网站上周五晚间的公告显示,国务院总理李克强称GDP实现7%左右的增速“实属不易”,因世界经济波动异常、复苏乏力。李克强称,从一到三季度经济发展的总体形势看,中国经济仍然处在合理区间。

德国商业银行(Commerzbank)驻新加坡高级经济师周浩表示,没有迹象显示,经济活动在第三季度上升,根据最新数据,房产投资持续下降。预计第三季度GDP增长6.7%,预计全年增长6.8%,创1990年以来的最慢水平。

分析师指出,在人民币今年稍早意外贬值过后,若中国经济放缓的情形获得证实,可能促使中国央行(PBOC)采取包括降息在内等更多措施来提振经济。

周浩预计,中国央行第四季度将再一次下调基准利率。

澳洲联邦银行(CBA)驻悉尼中国和亚洲经济学家Li Wei表示,国内和海外需求疲软对中国经济构成挑战;结构性再平衡和经济的去杠杆化将继续令本地经济增速维持缓慢。

Wei预计中国第三季度GDP增长6.8%,预计第四季度再度降息一次。

此外,与中国GDP一同出炉的还有社会消费品零售及工业增加值等数据,也将受到投资者密切关注。

除了中国经济数据之外,人民币也是受到关注的中国因素。

消息人士上周透露,中国央行拟于近期将银行间外汇交易时间由16:30分收盘延长至23:30,以覆盖欧洲交易时段,并为人民币争取纳入国际货币基金组织(IMF)的特别提款权(SDR)篮子铺路。

中国国家主席习近平将于10月19日至23日出访英国,两国政府将签署一系列合作协议,其中或许包括与英国加强金融合作,在伦敦开展更多人民币离岸业务等。

德拉基会否放大招?

因欧元区增长迟缓疑虑以及消费者物价积弱不振,令人质疑其刺激措施实施至今的成效,欧洲央行(ECB)行长德拉基(Mario Draghi)也成为本周的镁光灯焦点。

在欧元区通胀率远低于欧洲央行略低于、但不超过2%水准的情形下,部分人士认为欧洲央行可能扩大量化宽松(QE)。目前规划的规模为1.1万亿欧元。

欧洲央行实施每月购买600亿欧元资产计划的时间已经过了半年多,当中所购买的资产大多为国债。目前该计划预定于2016年9月结束,但接受路透调查的分析师多预期将会延续至那之后。

欧元区9月消费者物价调和指数(HICP)降至负值,显示欧元区通胀前景低迷。

欧洲央行周四将于马尔他召开会议,各界并非预期德拉基将采取大动作,而是要寻求未来数周他倾向采取哪些行动的迹象。

德国商业银行分析师Michael Schubert在一份报告中写道:“德拉基可能强调,央行已准备好在必要时调整QE实施时程、金额及架构。”

分析师多认为,欧洲央行将于12月初提出的季度经济预测若令人失望,将更有可能促使该行采取新措施。有少数机构预计德拉基本周会降息。

路透发表评论称,本周欧洲市场的焦点在周四的欧洲央行会议。由于德拉基上周表示,“如果证明有必要,准备利用所有职权范围内可用的工具采取行动”,本周或许有采取行动的可能。

欧洲央行执委会委员默施(Yves Mersch)说,近期欧元升值给经济增长和通胀前景增加了下行风险。默施在10月13日表示,如果通胀前景中期走弱,欧洲央行将毫不迟疑地采取行动。

瑞银(UBS)和巴克莱(Barclays Bank)表示,交易员正预期可能下调商业银行存放在央行的隔夜存款利率。

法国巴黎银行(BNP Paribas)经济学家Ken Wattret在客户报告中表示,如果欧洲央行资产购买项目的改变未能在欧元区达成预期效果,那么进一步下调存款利率就会提上议程。

Wattret称,由于欧元自春季以来的升值等一系列原因,对于欧洲央行会进一步下调存款利率的猜测可能有所升温。

报告指出,不排除下调存款利率的可能性,但预计欧洲央行进一步的政策宽松将把重点放在资产购买项目上;可能会把QE延长到2016年9月以后,时间可能是12个月;欧洲央行可以有多种选择,包括缩短延长的时间,或采用完全开放式的项目。

鉴于欧元区通胀率再次跌至负值,市场日益猜测欧洲央行将调整政策,或许在考虑欧元。

美联储(FED)上月按兵不动之后,美国10年来首次加息的预期转淡。美联储此举令欧元维持在令欧元区出口商不安的强势水准。

瑞银驻伦敦的固定收益策略师Nishay Patel说,下调存款利率的主要目标是推动欧元走弱。这不会是扩大QE计划的替代措施。

高盛(Goldman Sachs)经济学家Dirk Schumacher在致客户的报告中称,欧洲央行本月将按兵不动,最早或在12月份进一步放松货币政策。预计欧洲央行在10月22日会议上将维持货币政策不变;不会宣布额外的宽松措施。

但Schumacher提醒称,德拉基在本周的欧洲央行会议上将显露出强烈的鸽派倾向。

欧洲央行管委诺沃特尼(Ewald Nowotny)上周表示,欧元区需要采取新措施提振经济增长,提升了对欧洲央行宽松政策的预期。此番言论也打压欧元走低。

State Street Global Markets的宏观策略部门主管Lee Ferridge说:“因对欧洲央行追加QE政策的臆测增强,短期而言,美元兑欧元可能进一步上涨。”

本周欧元区公布的最新采购经理人指数(PMI)初值,应会为第四季度经济指标设下基调;周五将公布欧元区服务业及制造业PMI初值。

房市数据成为本周美国数据亮点

本周美国数据较为淡静, 重要数据包括9月新屋开工、营建许可、房屋价格、成屋销售及制造业PMI数据。投资者期待10月27-28日的美联储会议能解开加息迷局。

周四公布的房市数据将是美国本周经济数据的重头戏。由于8月房屋销售下滑幅度大于预期,预料9月销售将会回升。

分析师指出,若有更多房市走强的报告,以及美国经济表现活络的迹象,有望提升12月加息的预期,不过部分分析师已经认为比较有可能在2016年初加息。

根据CME Group FedWatch,利率期货显示市场预期美联储明年3月加息,机率为52%。

瑞银驻纽约房屋类股分析师Susan Maklari指出,6月和7月的房市数据,或让投资人曾对8月数据有着不切实际的预期。8月房市一般会呈现放缓。

富国银行(Wells Fargo)全球定量策略师Sameer Samana称,6月和7月抵押贷款利率上升,30年期固息抵押贷款利率达4.25%,可能损及8月的房屋销售。但他指出,此后利率下降至3.88%,可能对接近但尚未决定购屋者发挥影响。

Samana说道:“这是可能导致本周数据有惊喜的原因之一。”

美元指数上周可能连跌第三周。美国商品期货交易委员会(CFTC)上周五公布的数据,最近一周汇市投机客减持美元多仓,净多仓规模降至逾一年低位。

10月13日当周,美元净多仓降至189.7亿美元,为2014年7月22日以来最低;也是15个月来美元净多仓首次低于200亿美元。此前一周美元净多仓为208.9亿美元。

自欠佳的美国9月非农就业报告出炉,及上月美联储维持利率不变后,美元前景就显黯淡。10月迄今美元指数下跌1.7%,不过年初至今上涨4.9%。