继上周五糟糕的非农就业报告之后,“山姆大叔”周一再度收获了一连串的“丑陋数据”,利率期货显示,美联储本月加息的概率已经微乎其微,而年内加息的可能性也大幅下滑。不过与对美国经济及加息前景的悲观情绪相比,投资者对于美元的看法并未出现明显转变,一方面,近期美元汇率走弱在一定程度上已经体现出加息预期的下滑;另一方面,央行货币政策差异仍能给美元提供支撑。

周一(10月5日)纽约时段早盘,美元指数攀升至96.14的日内高点。美元指数上周五一度跌至95.22,创下9月21日以来最低。

而受日本央行(BOJ)或最早于10月扩大宽松的预期影响,美元/日元纽约早盘触及一周高位120.52。

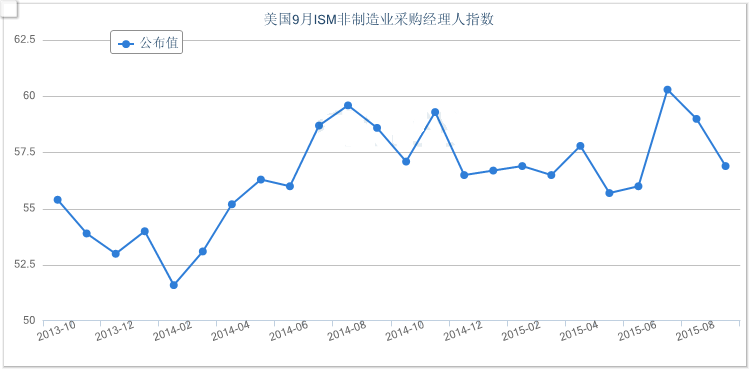

美国供应管理学会(ISM)周一发布的数据显示,9月份非制造业指数降至56.9,为6月来最低,8月为59.0。市场预期为57.5。

High Frequency Economics Ltd.首席美国经济学家Jim O’Sullivan指出,非制造业有些部分跟制造业有关联,所以服务业指数有所下降是意料之中的,不过,服务业比制造业强很多的基本情况依然如故。

分项数据方面,9月份新订单指数56.7,是7个月最低;8月份为63.4。6.7个点的降幅也是2008年11月以来最大。9月投入物价分项指数为48.4,这是自2月来首次降至50以下,且为1月来最低。

金融数据机构Markit表示公布的一项调查显示,美国服务业9月增长步伐为6月以来最慢。数据显示,美国9月服务业采购经理人指数(PMI)终值为55.1,初值为55.6,8月数据为56.1。

此外,美联储周一公布的数据显示,美国9月联邦劳动力市场状况指数较上月持平,8月该指数指数上升1.2,此前市场预期9月指数上升1.4。

该指数基于19项就业市场指标,失业率和民间就业人数所占权重很大,同时也包括JOLTs职位空缺数和薪资指标。该指数于每月非农就业报告公布后的第一个周一公布。

彭博经济学家Josh Wright和Richard Yamarone撰文称,美国劳动力市场状况在过去几年高速增长后经历了显著减速。新增非农就业人数低迷以及工时数据恶化,令多位市场人士将美联储首次加息时间预期远远推后到2016年。

美国劳工部上周五发布的数据显示,美国9月非农就业人口增加14.2万,远低于市场预估的20.3万,8月数据被大幅下修至仅增加13.6万。这令人质疑美国经济是的强健程度,是否足以让美联储有理由进行2006年以来的首次加息。

最新的利率期货显示,美联储在10月27日-28日加息的概率仅为10%;而在上周四非农数据发布前概率为18%。此外,美联储12月加息的几率也下降至35%;明年1月和3月加息的可能性则分别为43%和57%。

德国安联(AllianzSE)首席经济顾问埃里安(MohamedEl-Erian)在谈及糟糕的非农就业报告时说道:“该数据排除了10月加息的可能性,但我认为12月加息仍有可能。”

波士顿联储主席罗森格伦(Eric Rosengren)日前表示,美国经济下半年需增长2%,12月前才能加息。

美元看空情绪并未明显抬头

自上周五美国非农就业报告令人失望的数据公布以来,即便美元多头感到失望,但美元汇率动向表明其尚未遭逢高卖出。彭博外汇策略师Vassilis Karamanis撰文称,因美元兑欧元、日元和英镑的买盘吸收了抛盘压力,美元遭遇的抛售是短暂的。

Karamanis表示,因此前预计美联储将在2015年加息,大多数投资者对美元的策略很久以来都是逢低买入。尽管糟糕非农过后美联储年内加息的概率降至33.8%,但投资者可能并不准备转为看空美元,原因在于美联储仍可能成为首个收紧货币政策的主要央行。

Karamanis写道,假定是下次联邦公开市场委员会(FOMC)加息是将当前的0-0.25%的利率范围上调至0.25%-0.50%,则市场预测的美联储首次加息是在2016年3月和7月之间的某个时候。

他认为,其它主要央行可能会进一步扩大货币政策刺激或者延迟收紧政策的时机。日本央行在本月进一步扩大刺激措施的概率为42%;因对经济增长面临的下行风险感到忧虑,欧洲央行(ECB)可能会步日银的后尘。

野村(Nomura)汇率策略师Yujiro Goto表示:“美国就业数据令人大失所望,且让年底加息息的预期向后延迟,这对美元不利。但与此同时,我们预期日本央行及欧洲央行等主要央行维持温和立场。因此欧元/美元上升至1.13上方走势可能受阻,在此同时美元/日元可能在120获得支撑。”

法国农业信贷银行(Credit Agricole)发布报告指出,毫无疑问,目前要看涨美元变得非常困难。尽管美联储加息预期一直在下降,但投资者做多美元的动力在于,美国经济前景要优于全球其它国家,且就业市场状况收紧将令薪资增速和通胀提升。然而,这种信念在上周遭受严重打击。

但法国农贷指出,该行认为称美元反弹已经结束为时尚早。全球风险厌恶情绪依然高企,假如周末的国际货币基金组织(IMF)全球央行行长和的财长会议未能传递出一个明确的信号,即很快会推出更多政策行动以对抗全球经济增速放缓,则风险厌恶情绪恐进一步恶化。此外,投资者也将关注中国方面,期望该国能推出有针对性的财政刺激措施来推动内需。潜在的失望情绪可能加剧风险厌恶情绪,并推高美元兑风险相关货币以及大宗商品货币。

报告显示,预计澳洲联储(RBA)周二将维持利率不变,但会发出对中国和全球经济愈发感到忧虑的信号。而这会重燃澳洲联储降息的预期,从而打压澳元短期走势。

法国农贷并指出,另一个不能彻底断言美元反弹已结束的原因在于,日本央行和欧洲央行可能会进一步放宽货币政策。法国农贷经济学家已经将日本央行扩大量化宽松(QE)的预估时间提前至10月30日;而欧洲央行也可能在几个月后便延长QE项目。

报告称,欧洲央行管理委员会不可能没有注意到近期通胀以及通胀预期下滑的事实,预计央行行长德拉基(Mario Draghi)周二在法兰克福的演讲中着重提到这一点。这可能会催生更强烈的宽松预期,并令欧元在10月22日欧银会议之前面临更多阻力。

包括Nikolaos Sgouropoulos在内的巴克莱(Barclays)策略师们在一份报告中写道,欧洲央行最早可能会在10月会议上宣布扩大宽松,将以延长QE项目时间的形式。

日银本周会否释放“黑天鹅”

部分投资者认为,日本央行最早可能在10月的政策会议上,进一步采取宽松举措,这令日元面临下行压力。但鲜有机构预测,日银会在本周的会议上采取行动;若意外扩大QE,则无疑会是一颗“重磅炸弹”。

日本官方上周三公布的数据显示,日本8月工业产出连续第二个月意外下降,令人们更加担心长期低迷或摧毁摇摆不定的日本经济复苏势头,同时也引发了人们对于日本央行可能出台新一轮货币宽松措施的预期。

日本央行(BOJ)10月份将有两次货币政策例会,除了10月底的那次,另外一次在10月6-7日,也就是在国内“十一”长假期间。事实上,日本央行在去年10月会议上便意外采取行动,日元遭受重创。

日本经济产业省周三公布的数据显示,日本8月份工业产出月率下降0.5%,比7月份下降0.8%的局面有所好转,但逊于经济学家增长1%和政府增长2.8%的预估。

8月份的意外下降或许会让投资者担心,自首相安倍晋三(Shinzo Abe)执政以来,日本经济可能已经第二次陷入衰退。

日本央行将在本周的政策评估中对一系列数据进行详细分析,包括定于周四公布的关键短观调查,以及周五的家庭支出数据。

法国农业信贷银行(Credit Agricole)驻东京的首席经济学家Kazuhiko Ogata表示,日本8月份工业产出意外下滑以及零售销售数据对日本第三季度GDP增长构成风险。

Ogata称,目前预计日本央行在10月30日放松政策,而不是2016年1月。但他声称,并不排除10月6-7会议上意外采取行动的可能性。

巴克莱的策略师在一份报告中说,日本经济增长恶化并且通胀前景疲弱,日本央行及早行动的压力加大,现在预计日本央行可能在10月30日会议上出台额外刺激措施。