美联储上周“按兵不动”,市场继续加息“猜谜”游戏,由于美联储主席耶伦特别提到国际因素,本周中国和欧元区将公布的企业信心数据或对全球经济前景提供一些线索。展望本周焦点事件,耶伦等诸多美联储官员将发表讲话,这料将成为研判美联储加息时程依据。此外,欧洲央行行长德拉基将在欧洲议会发表谈话,观察重点将是他是否会论及欧元区通胀低迷,以及是否有再扩大QE的可能。当然,国家主席习近平访美也是焦点事件,“习奥会”将受到格外关注。

上周美元大致维持弱势格局,开始市场还没完全放弃美联储(FED)加息预期,美债收益率上扬,导致美元获得利差优势支撑,但随后美联储维持利率不变的决议出炉,美元全线溃败,兑欧元触及三周低点。本月迄今美元指数下跌0.6%,有可能连续第二个月下滑。

耶伦女王再登场

不再受会前禁言期限制,美联储官员将纷纷表达自己的观点,美联储主席耶伦(Janet Yellen)周四(9月24日)在马萨诸塞州发表的讲话尤为重要。耶伦的言论定于北京时间周五05:00出炉。

美联储上周传递出的对加息立场鸽派的讯息,特别是提及全球经济增长前景不明朗可能令美国经济受压,令市场感到意外。市场已经降低了对今年加息的预期,这可能令美元短期前景蒙尘。

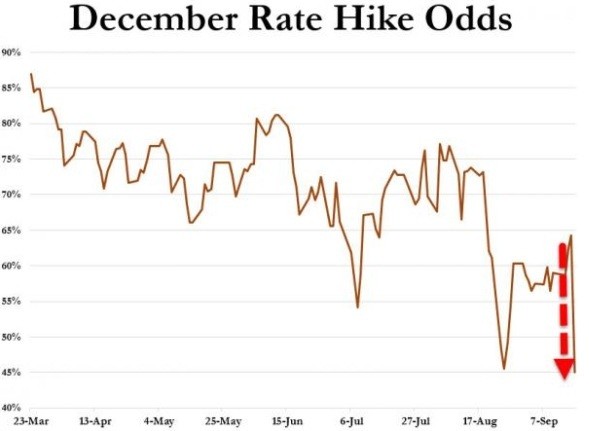

最新利率期货走势显示,美联储在10月加息的机率为11%,美联储决议前为41%。12月加息的机率为42%,明年1月底会议上加息的机率达到52%。

美国商品期货交易委员会(CFTC)上周五公布的数据,最近一周汇市投机客减持美元多仓,触及去年7月底以来最低水准。9月15日当周,美元净多仓降至209.7亿美元,此前一周为220.7亿美元;这是美元净多仓连续第四周低于300亿美元。

荷兰国家集团(ING)分析师James Knightley在一份研究报告中指出: “在市场对美联储声明及会后记者会所传递的信息做温和解读后,美联储官员的讲话显得更重要,这可以影响对美联储的加息预期,我们仍认为有较充分的理由预期10月加息。”

美联储10月和12月还将召开政策会议。上周17位联储委员中有13位表示,他们仍预期今年将会加息。

美联储公布会议决定后,路透访问的华尔街银行预计,美联储不会那么快就行动,而是要到12月才开始加息。

美联储主席耶伦在上周新闻发布会上的言论总体而言相当鸽派,并强调了当前影响加息决定的两大障碍——通胀过低以及国际形势动荡不安。

她认为通胀低迷的原因并非美国经济有问题,而是受到全球情势发展的影响,近期油价进一步下滑以及美元升值,将导致相关压低通胀的因素需要更长的时间才会消退,预计未来几个月通胀将保持相当低的水准,而市场通胀指标也暗指通胀预期下滑。

耶伦在新闻发布会上表示:“海外前景看来变得不那么确定。”她还表示,近期美股下跌及美元升值,已令金融市场状况吃紧,无论美联储怎么做,这种情况都有可能使美国经济增长放缓。耶伦指出,由于海外的不确定因素的加重,委员会判断认为,等待是适宜之举。

芝加哥Nuveen资产管理公司固定收益联席主管John Miller说:“我认为耶伦有关低通胀,还有强势美元及全球经济转弱打压通胀的评论,在年底之前都不会改变,12月会议加息与维持政策不变的呼声又可能呈现拉锯。我认为经济基本面不太可能很快出现变化,因此我认为10月就决定是否加息可能为时过早。”

以下两段是耶伦关于通胀和国际形势的原话:

“一个重要的原因是进口价格的下跌---反映出美元升值和能源价格下跌---正在打压通胀率至远低于目标的水平,并且远低于核心通胀率。我们预期这些影响将是暂时性的,在良好锚定的通胀预期下,我们预计通胀率将回升至2%”

“我们评估了世界所有重要领域的形势发展,但我们尤其聚焦于中国和新兴市场。正像我们长久预期的,多数分析师也都认为的那样,随着中国对经济进行再平衡,其经济增长会出现一些放缓。他们也是这么计划的。我认为这里没有意外,问题在于是否可能会有比多数分析师预期更为急剧的放缓风险。我认为金融市场8月份的表现部分反映了对中国经济下行风险的担忧,以及对于决策者如何应对这些担忧的疑虑;此外,我们看到在大宗商品市场,油价出现大幅下滑压力”

纽约梅隆银行(Bank of New York Mellon Corporation)外汇研究主管Simon Derrick称:“有趣的点在于,耶伦相当坦率的点出他们为何没有任何作为的明确原因,的确,他们非常的明确提到通胀问题,但重点中的重点在于中国,还有更普遍的来说,新兴市场的局势发展。”

德拉基会否透露扩大QE的信号?

北京时间周三21:00,欧洲央行(ECB)行长德拉基(Mario Draghi)在欧洲议会货币和经济事务委员会(Committee on Economic and Monetary Affairs)的季度听证会上发言。在欧洲央行上次会议上,德拉基显示出不排除扩大QE。

美联储上宣布把利率维持在接近零的水平,但欧洲却面临扩大量化宽松(QE)规模的压力。

总部位于纽约的Samson Capital Advisors LLC的负责人Jonathan Lewis周四表示:“对于新兴市场的央行们,美联储给了它们急需的喘息空间。美联储推迟收紧货币政策给这些央行实施更加宽松政策的空间,而不必令他们的行动被美联储的紧缩举措抵消。”

另一方面,欧洲央行行长德拉基却面临重启欧元跌势的压力。继上半年重挫之后,欧元在中国市场波动以及美联储加息前景不确定之际被视为“避险港湾”,在过去三个月内兑多数十国集团(G10)走强。

摩根大通(JPMorgan Chase & Co.)驻悉尼的固定收益及外汇策略主管Sally Auld认为,假如欧元继续上扬趋势,欧洲央行或许会感到不安,在遏制通胀的下行风险之际,欧元走强并不是件好事。

欧洲央行首席经济学家普雷特(Peter Praet)周一接受一份瑞士报纸专访时重申,一旦经济动荡致使需采取行动时,欧洲央行将“迅速且果断”修正其万亿欧元购债计划。

他表示,新兴市场震荡加剧时,欧洲央行仍随时准备修正或扩大计划。该计划为打击潜在通缩循环,目前将买进逾一万亿欧元债券。

普雷特说道:“一旦有行动必要,重要的是强调我们的迅速以及我们的果断,目前时机未到,但全球经济风险已明显增加。我们已经下修经济预估,万一情势所需,我们希望做好行动准备。”

本月稍早,欧洲央行调降增长及通胀预估,并警告称中国因素可能会再次引发麻烦。欧洲央行行长德拉基首度明言,购债计划实行时间可能延长。

欧洲央行副行长康斯坦西奥(Vitor Constancio)也在近期接受采访时透露,欧洲央行仍有增加资产购买的空间。但没有任何决策官员暗示过会有新的利率调整。

欧洲央行执委科尔(Benoit Coeure)上周五表示,欧元区和美国货币政策迥异。科尔并称,欧元区的通胀只会极为缓慢的扬升,经济活动应该会持续改善,但速度要比先前预想更慢。

科尔表示:“欧洲央行管理委员会已准备好因应风险出现,尤其是可以调整资产购买计划构成的存续期。”

除了德拉基讲话,欧元区经济数据也受到关注。

分析师认为周三出炉的欧元区9月采购经理人指数(PMI)初值会显示略微持稳至疲软。尽管欧元疲软有利于其出口,但对德国PMI和Ifo企业信心预期显示下行。

欧洲央行货币供应数据将表明,8月家庭和企业的信贷流动是否继续其逐步复苏态势。欧洲央行每月600亿欧元资产购买计划是否成功振兴经济并击退通缩威胁,信贷成长情况是判断标准之一。

“习奥会”备受瞩目

中国国家主席习近平将于9月22日-25日对美国进行国事访问,中美两国可能达成加强经济联系、增强国际合作的协议。习近平与美国总统奥巴马(Barack Obama)周五的会谈将受到密切关注,他们将讨论经济问题。

此访正值国际格局发生深刻变化,中美关系正处于重要转型期,中国改革发展面临攻坚克难的关键时刻。此访时机重要,意义重大。

白宫在9月16日的电子邮件公告中表示,美国总统奥巴马将在9月25日接待进行国事访问的中国国家主席习近平并共进晚餐。

白宫声明显示,习近平主席的访问将是美国-中国在全球、地区和双边涉及共同利益的一系列问题上扩大合作的机会,同时也将让奥巴马总统和习近平主席能够建设性解决存在分歧的领域。

国务委员杨洁篪在习近平访美前夕接受彭博采访,主管外交事务的杨洁篪9月9日在北京表示,习近平此次出访目的是加强过去40年里经受住了各种分歧考验的中美关系。

一位美国政府官员表示,中国需要表现出其愿意让人民币升值,与让人民币贬值一样。在中国国家主席习近平即将访问华盛顿之际,一位美国官员对记者作出上述表示,该官员要求匿名。

该官员称,中国需要更清晰地就人民币政策进行沟通,而最近人民币贬值过程中未能做到这一点;美国在等待IMF的结论,然后决定是否支持人民币纳入SDR篮子。

8月11日,中国央行(PBOC)宣布完善人民币兑美元汇率中间价的报价机制,提高市场化程度。当天,人民币出现接近2%的跌幅,创下1994年人民币官方与市场汇率并轨以来的最大单日跌幅。全球股市、汇市、大宗商品、资产黄金、期货等市场都受到不同程度的影响,随之波动。

白宫发言人Josh Earnest表示,美国总统奥巴马和中国国家主席习近平计划在9月25日周五召开联合新闻发布会。

中国世贸组织研究会副会长霍建国9月18日在纽约指出,中美之间虽矛盾不少,但合作潜力巨大,且双方都有合作需要,在当前形势下更要加强沟通,建立互信,加强各领域合作。

2014年中美贸易额达到5551亿美元,双边投资的实际存量超过1200亿美元。今年1-6月,在全球贸易低速增长的背景下,中美贸易同比仍增长4%,表现好于中国整体贸易形势。

去年,中国对美国的投资额达52亿美元,增长27%,已经超过同期美国对华投资额,说明中美之间贸易、投资领域还有巨大的增长空间。

霍建国表示,人民币汇率目前总体处于合理区间,虽市场供需有些波动,但不存在长期和大幅度贬值的可能。

中国外交部部长助理郑泽光9月17日在北京谈及即将举行的习奥会时表示,双方可望在广泛领域取得丰硕成果,包括在经贸、两军、能源、环保、航空等重要领域深化合作。郑泽光表示,应美国总统奥巴马邀请,中国国家主席习近平将于9月22日至25日对美国进行国事访问,将到访西雅图和华盛顿两个地方。

在西雅图,习近平将出席当地政府和美国友好团体联合举行的欢迎晚宴并就中美关系发表重要演讲,会见地方和联邦政要,出席中美省州长论坛、中美企业家座谈会,出席侨界举行的欢迎招待会,并参访当地企业和学校。在华盛顿,习近平将出席奥巴马主持的全套国事活动,包括:欢迎仪式、大小范围会谈、共同会见记者、国宴等。习近平还将出席拜登副总统和克里国务卿联合举行的欢迎午宴,并会见美国国会领导人。

中国驻国际货币基金组织(IMF)执行董事金中夏上周五表示,中国已做好准备,满足将人民币纳入IMF特别提款权(SDR)货币篮子的标准。IMF执行董事会定于11月决定是否将人民币纳入SDR货币篮子。该篮子目前包括美元、欧元、英镑和日元。

中国在8月11日意外让人民币贬值,此举引发全球市场动荡,也是美联储周四决定暂不加息的原因之一。但金中夏称,市场反应可能“非理性”,不过也表明人民币的重要性。

中国经济数据

由于美联储上周暂不加息,将矛头指向中国经济减速,所以中国周三将公布的制造业PMI初值将备受关注,可以从中观测中国经济是否有恶化的迹象。

外媒调查的分析师预计该指数略微改善,若结果令人失望,可能重燃对中国经济减缓幅度超出预期的疑虑。

Exane BNP Paribas分析师表示:“鉴于工业环境持续疲弱,尤其是最近工厂关闭的影响将不会完全消除,所以我们要警惕不要寄望数据在疲弱的基础上会明显企稳。”

彭博亚洲首席经济学家欧乐鹰和经济学家陈世渊撰文称,未来一周,中国MNI企业信心指标以及财新PMI初值将反映中国经济9月份的最新情况。

9月23日中国财新制造业PMI初值将出炉,该数据财新中国制造业PMI初值将提供更多9月份中国经济增长状况的早期迹象。

文章指出,该指标8月份大跌至47.3,为2009年3月以来的最低水平。市场普遍预测9月份的初值将微弱回升至47.6,很可能反映了在股市和人民币月内趋稳后,市场信心复苏。但该值仍远低于荣枯分界线50,继续指向制造业走弱。中国政府可能需要继续给经济提供政策支持,确保GDP增长维持2015年增长7%的目标。