本周对于金融以及外汇市场来说可谓“加强版的超级周”,英国央行超级星期四以及美国7月非农就业数据公布等重磅事件将会极大程度影响金融市场近期走势。周一(8月3日)晚间公布的美国6月个人消费支出数据创四个月以来最小,使美联储9月加息的预期蒙上阴影。但一些分析人士也表示,美联储并不要求薪资增长加速,加息不会受到数据影响。数据公布后,美元回吐了本交易日内涨幅,并开始横盘整固。

希腊股市在关闭5周后周一重新开放,首日即遭遇断崖式大跌。希腊与债权人之间岌岌可危的关系以及希腊险些退出欧元区的经历使该国投资者信心遭到重创。同时此前希腊政府为了避险存款外流而实行资本管制,银行关门停业,周一银行股领跌股市。另外希腊的经济经过债务危机一系列事件之后受到巨大影响,失业率高企、物价下滑,整体经济仍然千疮百孔。

希腊股市暴跌影响欧元走势,欧市盘中欧元下跌。但希腊问题并未影响欧元区经济信心。欧元区7月制造业增速高于预期,仅较6月所及的14个月来最强增速小幅回落,价格上涨与订单放缓相互抵销。Markit行业调查显示,欧元区主要经济体中,德国和意大利7月经济复苏前景强劲,而法国意外再度成为拖后腿的国家。

英国央行此前一直高调谈论加息问题,本周四英国央行将会公布一系列报告,届时投资者将可以对加息构成一定成熟估计。英国经济指标近期表现不错,但英镑走强使央行官员们对于加息时间产生一定分歧。

经济数据表现欠佳 美元超级周首日初战不利

美国6月份消费开支继续增长,不过消费支出升幅创下四个月以来最小,或表明二季度末消费有所降温。作为美联储为关注的通胀指标,美国6月核心消费支出(PCE)物价指数年率连续38个月低于2%的目标位。

美国商务部(DOC)周一在华盛顿公布的数据显示,6月份消费开支增长0.2%,之前在5月份增长0.9%。

此外消费支出6月份的增长帮助推动第二季度消费开支年化季率增长2.9%,高于第一季度1.8%的增幅,也高于2010-2014年的均值2%。美国商务部还在今天的报告中称,美国6月个人收入连续三个月增长0.4%。美国商务部还在今天的一份报告中称,美国6月核心PCE物价指数年率增长1.3%,预期和前值增长1.2%。

考虑到就业稳健改善,通胀问题可能成为阻挠美联储升息的一大因素。近期的一份报告显示,美国二季度劳工成本指数升幅创下逾30年以来的最低水平,表明就业增长强劲,但是薪资问题没有显著改善,从而抑制通胀回升。

美元指数保持横盘整固小幅走高,收复了上周五(7月31日)汇价部分失地。日内公布的美国7月ISM制造业PMI不及市场预期,对美元指数产生一定影响。

“美联储通讯社”发声 加息并不需要薪资增长加速

上周美国公布的劳工成本指数(ECI)创下逾30年低位,这也让市场大跌眼镜,投资者开始担心这一低迷数据或将成为美联储(FED)的“绊脚石”。不过,“美联储通讯社”Hilsenrath指出,这种猜测并不成立,在加息之前美联储并不要求薪资增长加速。

升息之前,从就业到通胀,美联储不断变换“数据依据”,这也是联储为了不重蹈1939年甚至更糟糕情况而愿意寻找的目标。

Hilsenrath指出,美联储官员对于薪资增长该如何适应经济目标一直感到“困惑”。他们希望薪资增长可以加速,这将给予他们信心认为,美国经济已经更为接近联储充分就业和物价稳定的目标。

不过,薪资,就业和通胀的关系错综复杂。美联储或许并不指望薪资能够真的加速增长。

Hilsenrath认为,从经典的经济模式来看,随着失业率下滑,就业市场的闲置产能将被削减,这也给薪资带来了上下的压力。但过去十年来的事实证明,实际情况并非如此。

之前,美联储经济学家Ekaterina Peneva和Jeremy Rudd就在研究中发现,2007-2009年经济萧条前后,工资的涨跌对于消费物价的趋势并没有太明显的影响。

耶伦在三月的讲话中也指出,即使在看到薪资增长加速迹象现象之前,她也做好了加息的准备。

Hilsenrath表示,“美联储9月会议就像是扣人心弦的比赛,联储官员可以决定他们是否要继续等待经济有进一步复苏的迹象。当然他们也可以从本周五的非农就业和薪资增长数据来获得对于经济的信心。”

有一点值得关注,距离冬季来临只有三个月时间了,而美联储从未在冬季加息过,这一天气因素恐将给联储带来影响。

希腊股市重开第一天断崖式下跌 经济千疮百孔百废待兴

周一,希腊股市在关闭5周之后重新开放,首日即遭遇数十年来最严重的抛售,凸显出令经济遭受重创并使得该国濒临退出欧元区的危机之严重性。

希腊当地时间下午2:56,基准的雅典证交所综合指数下跌16%,一度跌幅达到23%。银行股引领市场跳水,比雷埃夫斯银行和希腊国家银行重挫30%,达到雅典证交所允许的最大跌幅限制。之前,希腊政府为了避免存款外流而实行资本管制,银行关门停业。

在希腊股市暴跌的背后,经济原来也是一个大绊脚石。在之前那场避免爆发金融危机的大战中,希腊总理齐普拉斯已经先后和国际货币基金组织(IMF)、欧元区领袖,甚至是自己国内的议员“进行了较量”。

希腊有四分之一人口失业,物价持续下滑,银行业疲弱,齐普拉斯要振兴景气百废待举。7月份制造业萎缩幅度创纪录,本周包括最新的失业率等数据料证实衰弱的经济陷入通缩。

政府实施资本管制已限制经济功能,更使得经济压力恶化。欧元区今年经济萎缩的国家可能只有希腊。先前齐普拉斯与债权人的纾困谈判以举行公投收场;等到公投结束后,又回到谈判桌请求金援。

“希腊需要习惯经济再度衰退,”Bank J Safra Sarasin 策略师Alessandro Bee在苏黎世接受采访时表示。Bee称,“撙节支出措施将至,会使得经济情势更恶化,期待经济迅速复苏可能只是奢谈。”

欧盟在日内的报告中也指出,希腊经济相比年初已明显恶化。据欧盟发言人Mina Andreeva援引欧盟经济事务专员莫斯科维奇(Pierre Moscovici)在希腊报纸上的话称,希腊经济与年初相比已明显恶化;大家一致认为在确定希腊财政目标时需将此纳入考虑范围。

欧元区经济未受希腊太大影响 德意两国PMI为欧洲经济提供稳定支撑

德国7月制造业活动小幅扩张,为连续第八个月增长,这意味着德国第三季制造业开局进入成长模式。Markit报告称,德国7月制造业采购经理人指数(PMI)终值为51.8,前月为51.9。7月终值站在荣枯分界线上方,略高于初值51.5。“第三季开始时,德国制造业仍陷入低速状态,PMI暗示将进一步增长,但速度不快,”Markit分析师Oliver Kolodseike表示。

意大利7月制造业活动增速加快,为四年多最快,这进一步显示该国经济正在走出长时间的衰退。数据显示,意大利7月制造业采购经理人指数(PMI)由6月54.1上升至55.3,远高于荣枯分水岭50。该数据为2011年4月以来最高。

法国7月制造业活动萎缩,在需求乏力的影响下,等待已久的经济复苏步履维艰。数据显示,法国7月制造业采购经理人指数(PMI)终值为49.6,低于6月触及的14个月高点50.7。7月PMI终值与初值持平,再度跌至50的荣枯分水岭下方。

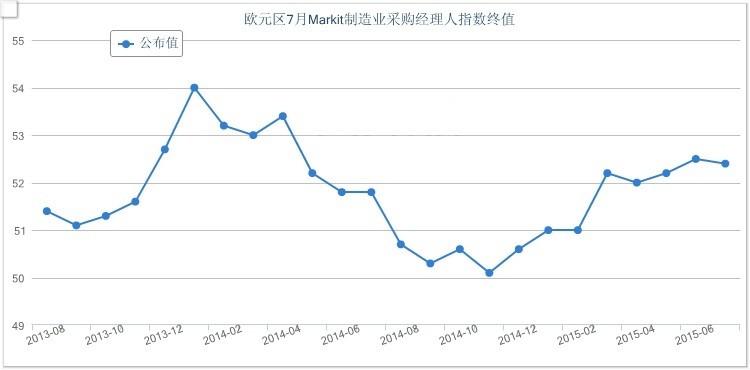

今天公布的最新企业调查显示,欧元区7月制造业增速高于预期,仅较6月所及的14个月来最强增速小幅回落,价格上涨与订单放缓相互抵销。

数据显示,欧元区7月制造业PMI终值为52.4,稳稳站在荣枯分界线50上方,高于初值52.2,略低于前月的52.5。

分项指标,7月制造业PMI产出分项指数持稳于上月的53.6,初值为53.4.7月新订单分项指数由上月的52.7下滑至52.2,因工厂连续第二个月调高价格。

对于欧元区而言,7月情势令人担忧,因希腊面临可能破产问题。调查显示希腊当地景气面临该报告编纂16年以来的最严重滑坡,可以说这是意料之中的情景。法国制造业亦回到萎缩状态。

任何显示欧元区其他国家不受希腊动荡局势影响的迹象,都令欧洲央行决策者感到欢欣。荷兰、西班牙和意大利的增长都很稳健,意大利的扩张步伐甚至创下逾四年之最。

“上述国家的强劲经济增长以及整体制造业的强韧,将让决策者放宽心,特别是由于希腊已经跨过债务危机的最后一道障碍,增长料将再度提速,”Markit的首席分析师Chris Williamson说道。

英镑走强或影响英国加息预期 央行决定周四见分晓

英国央行进一步朝2007年以来首次升息的方向前进,然而英镑走强正使得该行内部决策者在何时启动升息的问题上发生分歧。

超级星期四,英国央行将公布一系列报告,其中包括对通胀的预期,这将使投资者进一步感受到央行可能加息的步伐有多快。

英镑兑主要贸易伙伴国的货币上个月创逾七年最高水平,因随着英国经济恢复有关加息的预期升温。关于英镑走强的影响将持续多久,英国央行本周或将表态。

英国央行决策者必须决定进口商品价格下跌及海外对英国产品需求减弱之势是否持续得足够长,足以支持下调未来两年通胀预估。分析师通常将这解读为,这是央行在未来几个月不太可能升息的信号。

但如果其他因素显示在稍长的时间内存在物价压力,部分央行决策者可能仍希望收紧政策,比如薪资增长相对于生产力小幅复苏的速度。

“到那时,关于利率的决定就变得更加复杂,”前英国央行预测人员、目前担任美银美林分析师Robert Wood表示,。

虽然英国央行往往会忽视对通胀率产生短暂影响的因素,比如石油和粮食价格的波动,但汇率大幅波动介于短期和长期影响因素之间。

当前的预测是,两年后英国通胀率将由零反弹至央行2%的目标水平。但如果周四的预测显示,要达到这一水平需要的时间可能更长,那么明年初之前升息的机率就会下降。