分析师指出,中国本土投资者担心股市泡沫破裂,但国际投资者更担心的则是原本有望一路上涨的人民币。

越来越多的国际基金经理不再认为人民币会一路走高,让他们在股市和债市的回报换算成美元后会增加。中国股市沪综指周二(7月28日)收低1.7%至逾半个月新低,周一曾暴跌8.5%。

摩根大通(JP Morgan Chase& Co)资产管理的客户投资经理Zsolt Papp称:“多年以来,其中的一个理由是人民币被低估,所以将会升值,这种理由已经不再那么有力。这给你的投资决定带来更多的波动性与不确定性。”

尽管中国大陆股市市值“蒸发”2万亿美元,但外国投资者似乎并不怎么在意,原因在于他们整体持仓尚不足该市场的2%。据估计,他们在中国6万亿美元的债市中也只占2%左右。

但外国投资者持有大量H股和点心债券。H股是指在香港上市的大陆企业股票,规模为3.7万亿美元。点心债是指离岸发行和交易的人民币债券,规模超过700亿美元。

许多年来,这些投资中有不少是基于人民币将升值的假设而进行的。中国政府致力于把经济从以出口为导向转型为依赖国内消费,而人民币汇率是该策略的关键所在。

这些押注已经收获回报:自2005年以来,人民币兑美元名义汇率已经升值约30%。但未来能否延续这一走势将充满不确定性。

中国国务院办公厅上周发布声明称,中国将扩大人民币汇率“双向浮动区间”以促进进出口稳定增长。这份声明引发市场短暂波动,推动人民币兑美元离岸汇率触及两周低点。

中国人民银行(PBOC)设定的境内人民币汇率每日涨跌幅限制为2%。离岸人民币交易不受此限,但实际上境内与离岸汇率通常走势一致。

分析人士指出,中国很有可能从人民币贬值中获益。目前中国经济增长率为25年来最低;而出口竞争对手日本与韩国或将因日元及韩元的贬值而获得优势。

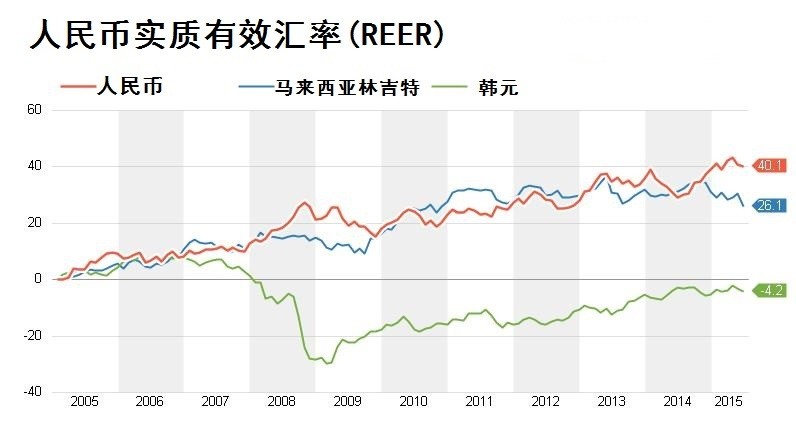

与此形成对比,人民币兑贸易伙伴国货币经通胀调整后的实质有效汇率(REER)仍接近纪录高位,而且自2005年汇改以来一直稳步走升,如以下图表所示:

巴克莱(Barclays Bank)估算,目前人民币汇率被高估18%。假设人民币交易区间上下扩幅4%,那么预计到今年底时,人民币兑美元汇率将从6.2贬值至6.35。

巴克莱预计,人民币的贬值预期可能使对冲人民币计价资产或现金流的避险需求增加,同时也将降低投资者对点心债和H股的偏好。

中国当局不太可能让人民币大贬

然而,中国当局不大可能让人民币大幅贬值。在去年11月的一次评估后,中国正冲刺让人民币纳入国际货币基金组织(IMF)的特别提款权(SDR)篮子,因此不太可能允许汇率出现大幅摆荡。

瑞银(UBS)首席中国经济学家汪涛日前在一个记者会上表示,中国扩大人民币汇率波幅的时机合适,中国可能“很快”扩大人民币波幅。

汪涛称波幅扩大有助于人民币纳入IMF的SDR货币篮子;汪涛称,人民币兑美元到2015年底料略微走软至6.3。

过去中国一直承受着让人民币升值的压力,特别是美国政治人物批评中国刻意压低汇率以取得贸易优势。因此,中国肯定不想再让这样的批评声音出现。

另外一个棘手之处是中国的1.7万亿美元外债,这其中有70%被归类为短期债。假如人民币贬值,将增加中国借款人的偿债难度。

或许最重要的是,在近期资本大举外流之后,人民币贬值预期或许会进一步“吓跑”资本。

根据高盛集团(Goldman Sachs)估算,今年已有约4,000亿美元资本逃离中国。

许多人认为,资本外流及其所造成的不稳定局面,将盖过弱势人民币给出口带来的任何益处。

香港宏利保险(Manulife)亚洲股市投资总监Ronald Chan表示,人民币贬值不会大幅提振贸易,因为中国已经是全球最大的出口国,希望转向更高附加值的产品。

2014年初当局压低人民币以打击押注人民币升值的投机客,之后投资者对于人民币汇率波动也越来越适应。

人民币兑美元去年下跌约2%,为2009年小跌后首次出现年度下跌。