货币联动的分形分析

简介

经常可以听到人们讨论外汇市场中不同货币之间的关系。

讨论的要点通常归结为基本因素、实践经验或纯粹的推测,均来自说话者的个人成见。 一种或多种‘全球’货币‘拖动’所有其他货币,这种假设可以认为是一种极端情形。

而各种报价之间的关系本质,究竟是什么呢? 它们的走势是协同呢?还是一种货币的走势跟其他货币的走势截然无关? 本文描述了如何使用非线性动力学和分形几何方法解决该问题。

1. 理论部分

1.1. 依赖和独立变量

我们来看两个变量(报价) x 和 y。 在任意时点上,这些变量的同步值在 XY-平面上确定了一个点。 点随时间运动形成了轨迹。 这种轨迹的形态和类型将取决于变量之间的关系类型。

图 1 平面上的点

例如,如果变量 x 跟变量 y 没有关系,你就会看到不规则的结构——只要数量足够,点就会在 XY-平面上均匀分布。

图 2 没有关联——均匀分布在平面上

如果 x 和 y 之间存在关系,就会出现规则的结构,在最简单的情况下出现一条曲线(图 3)。

图 3 存在关联 ——曲线

或更加复杂的结构(图 4)。

图 4 存在关联——平面上的结构

三维和多维空间中的特征相同:如果所有的变量相互关联或相互依赖,这些点会形成一条曲线(图 5),如果一组内有两个独立变量,这些点会形成一个面(图 6),在三个独立变量的情况下,这些点会填充这个三维空间。

图 5 三维空间中的曲线

图 6 三维空间中的面

如果变量之间没有关系,这些点就会均匀分布在所有可用维数内(图 7)。 这样,我们就可以用点填充空间的方式来描述变量之间的关系本质。

图 7 没有关联——点在空间均匀分布

生成的结构形态(线、面和三维形状等)在本例中并不重要。

重要的是结构的分形维数: 1 用于描述线的集合,2 用于描述面的集合,3 用于描述体的集合等等。通常认为,分形维数值对应着数据集内独立变量的数量。

我们也会遇到比如 1.61 或 2.68 的分形维数。 如果生成的结构是一个分形,即非整数维数的自相似集,可能就是这种情况。 图 8 中给出了一个分形示例,其维数约为 1.89,即不再是一条线(维数 1)或者一个面(维数 2)。

图 8 谢尔宾斯基地毯

同一个集的分形维数在不同的比例下可能不同。

例如,如果从远处看图 9 的集,可以清晰的看到一条线,即给定集的分形维数为 1。 ‘近距离’观察同一个集会发现它不再是一条线,而是一个‘模糊的管道’,其中的点没有形成一条清晰的线,而是以随机的方式聚集在线的周围。 该‘管道’的分形维数应等于我们考虑的结构中的空间维数,因为‘管道’中的点会均匀分布在所有可用维数内。

在较小比例下分形维数的增加可以估算维数,由于随机噪音的出现,该维数下变量之间的关系变得无法识别。

图 9 分形‘管道’的示例

1.2. 估算分形维数

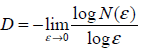

可以使用盒维数方法估算分形维数,该方法基于对盒子数量的依存度分析,其中盒子数量包含了盒子边长上点集中的点(盒子不一定是三维的——在一维空间中‘盒子’可以用一条线段表示,二维空间中用正方形表示,等等)。

理论上,这种依存度由 N(ε)~1/εD 给出,其中 D 是点集的分形维数,ε 是盒子的边长,N(ε) 是包含点集中的点且边长为 ε 的盒子数量。 它可以估算分形维数。

简单而言,算法运行的描述如下:

将给定的点集分解为边长为 ε 的盒子,且计算至少包含点集中一个点的盒子的数量 N。

对于各种 ε,分别确定相应的 N 值,也就是说,我们积累数据以绘制依存度 N(ε)。

依存度 N(ε) 绘制在双对数坐标上,其中依存度的斜率对应分形维数的数值。

例如,图 10 显示了两个点集:平面图形(a)和线(b)。 包含点集的点的格子由灰色填充。 计算具有不同格子大小的‘灰色’格子数量,得到图 11 中显示的依存度。 接近这些依存度的直线的斜率有助于估算分形维数: Da≈2, Db≈1.

图 10 测量点集

在实践中通常使用 Grassberger-Procaccia 算法而不是计盒维数法来估算分形维数,因为这样可以在多维空间内得到更加精确的结果。 该算法的理念是获得一个点集内两个点进入一个边长为 ε 的格子的概率的依存度,并确定该依存度的线性部分的斜率。

不幸的是,限于本文的范围,无法涉及估算分形维数的所有方面。 如果需要更多信息,请查阅专业文献。

图 11 估算点集的分形维数

1.3. 估算分形维数示例

为了验证所述方法的效果,我们为图 9 所示点集确定噪音水平和独立变量的数量。 这个三维点集包含 3000 个点,表现为一条具有叠加噪音的线(一个独立变量)。 噪音为正态分布,均方根误差为 0.01。

图 12 展示了对数标度下的依存度 С(ε)。 有两个线性部分相交于 ε≈2-4.6≈0.04。 第一条线的斜率≈2.6,第二条线的斜率≈1.0。

得到的结果显示,测试集在大于 0.0 的标度上只有一个独立变量,在小于 0.04 的标度上有‘接近三个’独立变量或叠加噪音。 这跟初始数据非常吻合:根据三标准差规则,99.7% 的点形成了一个直径为 2*3*0.01≈0.06 的‘管道’。

")

图 12 对数标度下的依存度 C(e)

2. 实践部分

2.1. 初始数据

对外汇市场分形特性的研究采用了 从 2000 年到 2009 年(含 2000 年和 2009 年)期间的公开数据。 对七个主要货币对的收盘价进行了研究: EURUSD、USDJPY、GBPUSD、AUDUSD、USDCHF、USDCAD、NZDUSD。

2.2. 实施

估算分形维数的算法是基于 Michael Small 博士的开发,以 MATLAB 环境函数的形式实现(http://www.eie.polyu.edu.hk/~ensmall/matlab/)。 本文随附的 frac.rar 文件中,包含了带有应用示例的函数。

为了加快计算,最耗时的部分使用 C 语言编写。 在开始之前,使用 MATLAB 命令“mex interbin.c”编译 C 语言函数“interbin.c”。

2.3. 研究结果

图 13 显示了 2000 年到 2010 年期间 EURUSD 和 GBPUSD 价格的联动情况。 价格值如图 14 和 15 所示。

图 13 2000 年到 2010 年期间 EURUSD 和 GBPUSD 价格的联动情况

图 14 2000 年到 2010 年的 EURUSD 价格图表

图 15 2000 年到 2010 年的 GBPUSD 价格图表

图 13 所示点集的分形维数约等于 1.7(图 16)。 这表明 EURUSD + GBPUSD 的变动 并非是‘纯’随机游动,否则其维数应等于 2(在两维和多维空间中随机游动的维数始终等于 2)。

但是,由于价格变动跟随机游动非常相似,我们无法根据它们分析价格值——当添加新的货币对时,分形维数变化并不明显(表 1),无法得出任何结论。

| 货币对 |

EURUSD GBPUSD |

+USDJPY |

+AUDUSD |

+USDCHF | +USDCAD |

+NZDUSD |

|---|---|---|---|---|---|---|

| 维数 | 1.7 | 1.9 | 1.9 | 1.9 | 1.9 | 1.9 |

表 1 货币数量增加时的维数变化

图 16 估算的分形维数

为了获得更加有趣的结果,我们应该从报价转到报价的变化。

表 2 中提供了不同增量间隔和不同货币对数的维数值。

| |

日期 |

点数 |

EURUSD GBPUSD |

+USDJPY |

+AUDUSD |

+USDCHF |

+USDCAD |

+NZDUSD |

|---|---|---|---|---|---|---|---|---|

| M5 | 2008 年 8 月 14 号——2009 年 12 月 31 号 | 100000 | 1.9 | 2.8 | 3.7 | 4.4 | 5.3 | 6.2 |

| M15 | 2005 年 11 月 18 号——2009 年 12 月 31 号 | 100000 | 2 | 2.8 | 3.7 | 4.5 | 5.9 | 6.7 |

| M30 | 2001 年 11 月 16 号——2009 年 12 月 31 号 | 100000 | 2 | 2.8 | 3.7 | 4.5 | 5.7 | 6.8 |

| H1 | 2000 年 1 月 03 号——2009 年 12 月 31 号 | 61765 | 2 | 2.9 | 3.8 | 4.6 | 5.6 | 6.5 |

| H4 | 2000 年 1 月 03 号——2009 年 12 月 31 号 | 15558 | 2 | 3 | 4 | 4.8 | 5.9 | 6.3 |

| D1 | 2000 年 1 月 03 号——2009 年 12 月 31 号 | 2601 | 2 | 3 | 4 | 5.1 | 5.7 | 6.5 |

表 2 在不同增量间隔下的维数变化

如果货币相互关联,随着每次添加新的货币对,分形维数应该增加的越来越不明显,最终得到一个特定值,该值将确定外汇市场上‘自由变量’的数量。

如果我们另假设价格上叠加‘市场噪音’,则所有可用的维数都可能在较短的时间范围(М5、М15 和 М30)上充满了噪音,而且这种效果应该在‘反映’报价之间依存度的较长时间范围上减弱(如测试示例)。

如表 2 所示,该假设未经实际数据确认:点集中的点在所有时间范围上分布在所有可用维数内,也就是说,所有的货币都彼此独立。

这跟对货币关系的直觉假设有些冲突。 关系密切的货币,例如 GBP 和 CHF,或者 AUD 和 NZD,似乎应该表现出相似的动态。 例如,图 17 显示了 NZDUSD 和 AUDUSD 在 M5(相关系数为 0.54)以及 D1 时间范围上的增量依存度(相关系数为 0.84)。

和 D1(0.84)时间范围上的增量依存度")

图 17 NZDUSD 和 AUDUSD 在 M5(0.54)和 D1(0.84)时间范围上的增量依存度

从图中可以看出,随着间隔增加,依存度变得对角拉伸越来越大,相关系数值也随之上升。 但是,对于分形维数而言,噪音水平过高,不能将这种依存度视为一条一维线。 更长间隔(周、月)上的分形维数可能会收敛到一个特定值,但我们没有工具对其检查,因为没有足以估算维数的点数。

总结

将货币变动限定到一个或多个独立变量上,以显著简化重新构建市场吸引子和预测价格的任务,将会更加有趣。 但是市场产生了不同的结果:依存度非常不明显,“深深的隐藏”在大量的噪音中。 在这方面,市场是非常有效的。

对于已经在医学、物理、化学、生物和其他领域产生稳定良好结果的非线性动力学方法,在用于市场价格分析时需要特别注意和谨慎解读结果。

获得的结果没有明确表明货币之间存在或不存在关系。 我们只能说,在给定时间范围上的噪音水平跟关系的‘强度’相当,所以货币之间关系的问题仍悬而未决。

本文由MetaQuotes Ltd译自俄文

原文地址: https://www.mql5.com/ru/articles/1351

注意: MetaQuotes Ltd.将保留所有关于这些材料的权利。全部或部分复制或者转载这些材料将被禁止。

本文由网站的一位用户撰写,反映了他们的个人观点。MetaQuotes Ltd 不对所提供信息的准确性负责,也不对因使用所述解决方案、策略或建议而产生的任何后果负责。

Chuvashov 的叉子机械交易系统

Chuvashov 的叉子机械交易系统

关于技术分析和市场预测的方法

关于技术分析和市场预测的方法

合成柱 - 显示价格图形信息的新视角

合成柱 - 显示价格图形信息的新视角

交易者的黄金法则

交易者的黄金法则