Alıntılardaki bağımlılık istatistikleri (bilgi teorisi, korelasyon ve diğer özellik seçim yöntemleri)

Bravo, Alexey , adaşını şaşırtacak kişinin sen olduğunu beklemiyordum (Tanrı aşkına beni bağışla, ama yine de forumumuzda ortalama matematiksel hazırlık düzeyi hakkında bir fikrim var).

Benimle aynı yönde, karşılıklı bilgi I () ve yüzde birlik kaba bir tahmine kadar hareket ettiğinize sevindim. Doğru, Kolmogorov-Smirnov testini kullanmadım. Evet ve günler değil saatler aldı (daha fazla veri ve daha güvenilir sonuçlar var). Ve... Artışları ayrıklaştırmayı biraz farklı yaptım.

Habr için, belki de gerçekten harika. Eh, bunlar çok akıllı olsalar da sadece BT çalışanları :) ( Cher'in +3 puan alan yorumuna bakın, yani maksimum).

Size birkaç sorum var - biraz sonra kişisel olarak yazacağım. Ve burada, şimdilik, gözlemleyeceğim: ya bilen başka biri yetişirse ...

Alexey, teşekkür ederim... Bunu takdir etmene sevindim, aslında, araştırmanızın kısa sonuçlarını okuduktan sonra sonunda fikir alev aldı.

Çalışmanın bazı detayları elbette değiştirilebilir. Ben kendim uzun süre değerleri en iyi nasıl ayrıklaştıracağımı düşündüm ve yuvarlama gibi basit bir yönteme karar verdim.

Ancak EURUSD H1 için analizi de yaptım. 10 yıl boyunca Alpari'den fiyat aldım (64.500 bar). İşte burada:

")

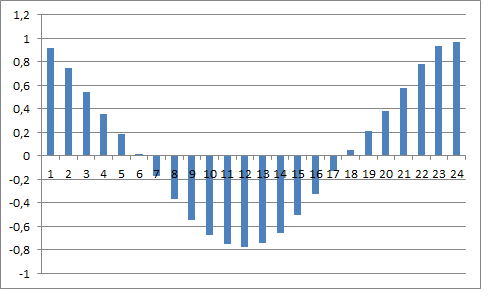

Ve haftalık gecikmeleri oklarla işaretledim: bence bir şekilde öne çıkıyorlar.

Ve işte bu seri için otokorelasyon fonksiyonu:

Genel olarak, 24 saatlik katı bir döngü görülür. Bu da tartışılabilir.

Bu arada, burada da artışları 10 puana kadar yuvarladım (bu nedenle, verilerin entropisi yaklaşık 2,5 Bit olarak ortaya çıktı). Yine de, örneğin bir yıl boyunca tarihe dalmak durumunda daha fazla değişken kürekleyemedim. Excel bilgisayarı sıkıca kapatıyor ve 4 GB RAM tüketiyor. Fiziksel olarak, düşünce tabii ki olmasına rağmen yapamadım.

Bu arada, ki-kare yaklaşık olarak aynı resmi verir: gecikmede bir artışla, her 24 barda bir yerde, kriter değerinde iyi bir dalgalanma gözlenir.

Not: Buradaki ACF'nin bir dizi getiri ile değil, geçmiş alıntıların sıfır çubuğuna ilettiği ortalama bilgi akışıyla hesaplandığını vurgulamak isterim. Hesaplamalar için belirli bir sıfır çubuğu alırsak, ona bilgi akışı farklı şekilde hesaplanacaktır.

Doğal finansal verilerde (en azından DJI endeksi için) fiyat artışları arasında istatistiksel olarak anlamlı bir keyfi türde bağımlılıklar olduğu sonucuna varılabilir. Yani, böyle bir veri dizisi rastgele kabul edilemez. Teorik olarak, örneğin sinir ağlarını kullanarak böyle bir serinin gelecekteki değerlerini tahmin etmek için bir olasılık alanı vardır.

bağımlılığın bulunması, oynaklığın önceki değerlere bağlı olduğu bilinen gerçeğiyle açıklanmaktadır. Bu, artış programınızda çıplak gözle bile görülebilir. ARCH / GARCH gibi oynaklığın bağımlılığını açıklayan teorik modeller de vardır.

Bu nedenle, gün içinde 24 saatlik döngüler elde edildi - handikaptaki öküz sabit bir döngüye sahiptir:

Sadece farklı finans merkezlerinin açılış ve kapanış saatleri ile ilgisi var. Ticaret faaliyeti değişiyor. Veri kaynağı olarak bir bozuk para ile çalışırsanız))), aynı anda daha sık, ardından daha az sıklıkta atmaya başlarlar.

Ayrıca, haftalık bir öküz döngüsü de vardır, ancak borsalardan daha az belirgindir. Sadece günlük artışlarla 5 gecikme ;)

Onlar. bu, tırnak içindeki değişimin yönünü tahmin etmenin mümkün olduğu bir argüman değil (ve ilgilendiğimiz şey de bu). Gerçek oynaklığa (örneğin, tik hacmi) dayalı olarak oluşturulan rastgele bir seri ile karşılaştırmanız gerekir. Onlar. üretim sırasında dağılımdaki dağılımın bağımlılığı. Aksi takdirde, birçok istatistiksel test , volatilitenin bağımlılığını tam olarak belirler ve yanlış artışları değil

Genel olarak, 24 saatlik katı bir döngü görülür. Bu da tartışılabilir.

Aksi takdirde, birçok istatistiksel test, volatilitenin bağımlılığını tam olarak belirler ve yanlış artışları değil

Ve doğru. Ben hemen buna geldim, tüm düşüncelerimi buraya göndermedim.

Bu arada, ki-kare yaklaşık olarak aynı resmi verir: gecikmede bir artışla, her 24 barda bir yerde, kriter değerinde iyi bir dalgalanma gözlenir.

Not: Buradaki ACF'nin bir dizi getiri ile değil, geçmiş alıntıların sıfır çubuğuna ilettiği ortalama bilgi akışıyla hesaplandığını vurgulamak isterim. Hesaplamalar için belirli bir sıfır çubuğu alırsak, ona bilgi akışı farklı şekilde hesaplanacaktır.

Evet, histogram karşılıklı bilgi değerlerine göre hesaplandı ve ben sadece döngüsellik fikrini doğrulamak için ortaya koydum.

Tartışacak ne var? Bu iyi bilinen bir gerçektir, gün içi döngüsellik. Bu, matematikten tamamen habersiz, ancak piyasayı anlayan insanlar tarafından bile işaret edildi. Ayrıca, belirli işlem platformlarının işlem seanslarında bile bir döngüsellik vardır. Tek başına, bu sizi ne yapılması gerektiğini anlamaya yaklaştırmaz. Bununla birlikte, bundan küçük bir kenar çıkarılabilir.

Anlıyorum. Gün veya daha eski bir zaman çerçevesi almak gerekir.

Bu döngüsel güzelliğin nereden geldiğini anlamıyorum?

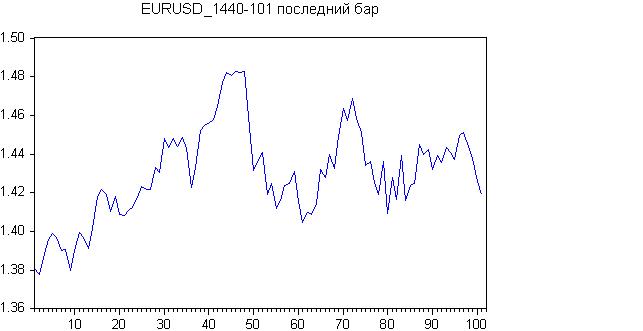

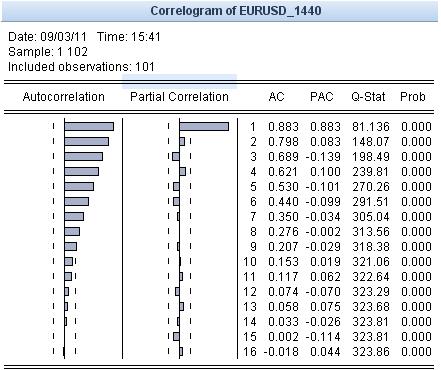

İşte son 100 günün sonucu.

Kaynak şeması:

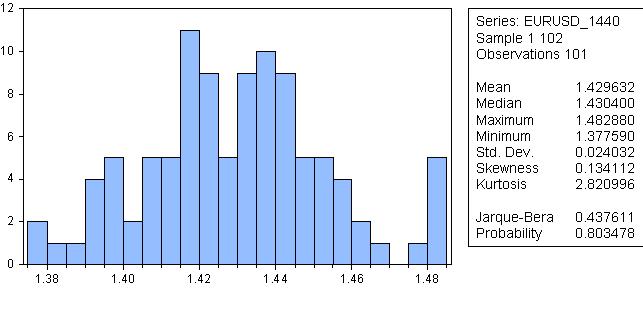

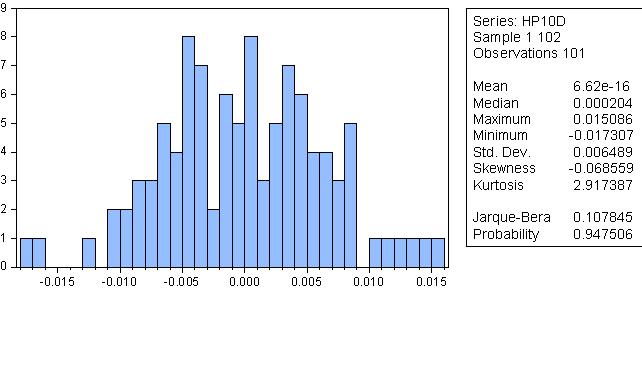

Başlangıçta, hatta yanlara doğru bir eğilim var gibi görünüyor. Fry-Beru'yu kontrol edelim.

Saçma gelebilir ama dağılımın normal olma olasılığı %80!

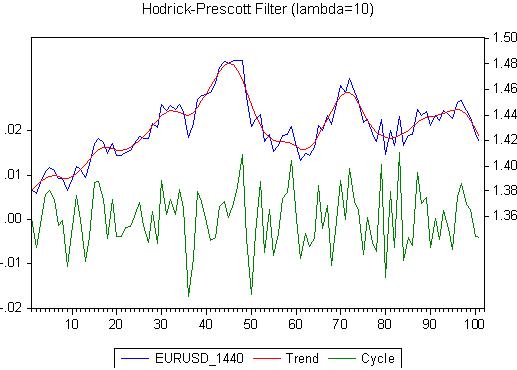

Döngü nerede? Görmüyorum ama bir eğilim görüyorum. Bir eğilim olduğu sürece, herhangi bir istatistiksel akıl yürütmenin önemi yoktur. Hodrick-Prescott yumuşatma yapalım. Sonuç:

Lütfen anti-teorik lambdaya dikkat edin. Şimdi burada Döngü adı verilen kalana bakalım:

HP kenar yumuşatma işleminin geri kalanı oldukça normaldir!

Trend yok. Belki bir döngüsellik vardır (3 - 13.14), ancak bu daha ciddi kanıtlar gerektirir.

İlk olarak, döngüsellik günlük bir grafikte değil, saatlik bir grafikte! Bu arada oraya yazdım.

Ve günlerce sonuç döngüsel olmayacak, haklısın.

- Ücretsiz alım-satım uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Web sitesi politikasını ve kullanım şartlarını kabul edersiniz

Tünaydın!

Alexei (Mathemat) tarafından gündeme getirilen konuyu forum başlıklarından birinde biraz geliştirmeye karar verdim.

İstatistiksel yöntemler kullanarak bir finansal aracın fiyat tekliflerinde bağımlılıkları aramaya çalıştım. Başlangıç olarak, Dow Jones Sanayi endeksini, günlük verileri aldım ve seriyi bir dizi yüzde artışlarına dönüştürdüm.

Ve makale aslında burada:http://habrahabr.ru/blogs/data_mining/127394/

FX kotasyonlarına devam etmek istiyorum, sonuçları burada yayınlayacağım.