Статистика доходности торговых сигналов опционного скринера OptionClue

Содержание

- Как выбрать акции для торговли биржевыми опционами

- Составляем портфель опционов на основании скринера OptionClue

- Динамика изменения доходности опционов на примере 3-х месячных стреддлов

- Выводы по анализу доходности торговых сигналов скринера

Как выбрать акции для торговли биржевыми опционами

В этой статье мы разберем статистику доходности торговых сигналов, сгенерированных опционным скринером OptionClue по индексу общей привлекательности опционов Alpha.

Индекс Alpha учитывает как условную «дешевизну» или «дороговизну» опционов, так и состояние рынка и потенциал движения (флэты, треугольники и мощные тренды).

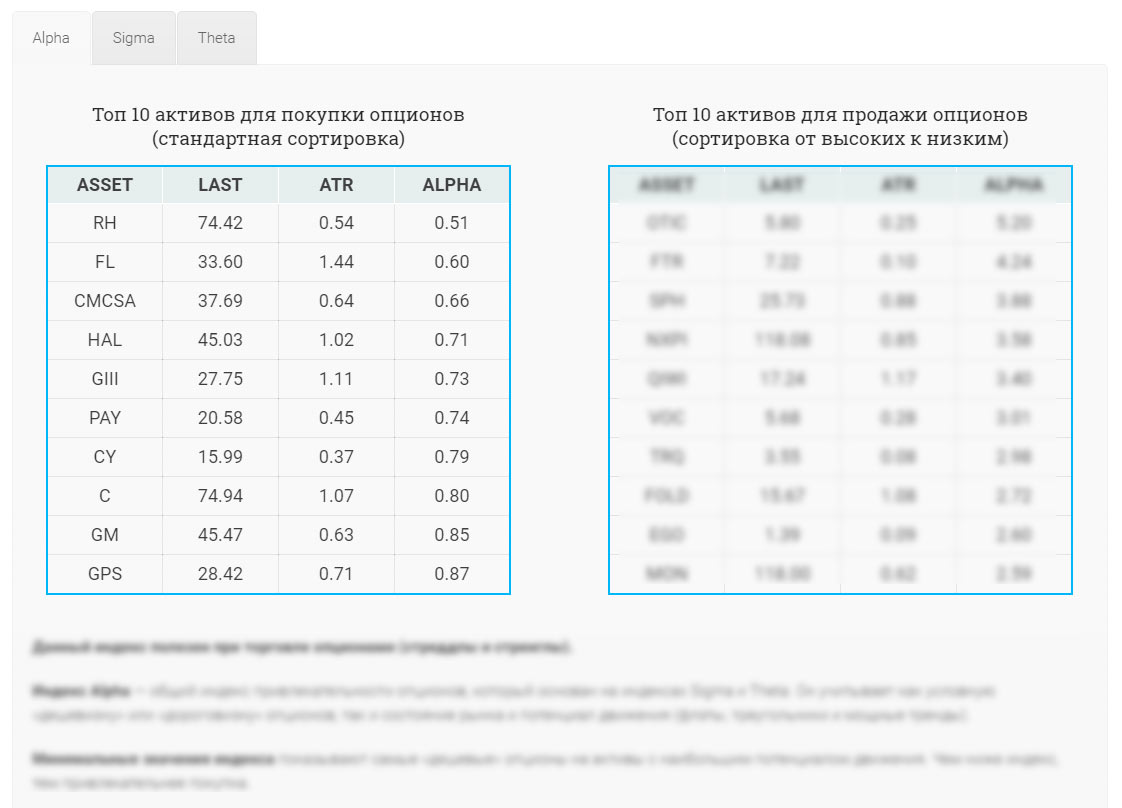

Сконцентрируемся на минимальных значениях индекса, которые представлены в таблице опционного скринера стреддлов и стрэнглов. Значения индекса Alpha до 0.75 говорят о привлекательности покупок, среди этих бумаг часто можно найти очень интересные варианты для входа в рынок. Как правило, акции, имеющие минимальные значения индекса, находятся в топе таблицы опционного скринера.

Для начала торговли опционами необходимо выполнить 3 простых шага:

- на сайте optionclue.com переходим на страницу ТОП 10 скринера

- открываем индекс Alpha и анализируем таблицу ТОП 10 активов для покупки опционов. Выбираем акции с минимальным значением Alpha, отдаем предпочтение бумагам с Alpha до 0.75:

- в торговой платформе (например, thinkorswim) находим 3-х месячные опционы с ценами страйков, ближайшими к цене акции, и покупаем соответствующие стреддлы или стрэнглы на выбранные скринером акции

Составляем портфель опционов на основании скринера OptionClue

Опционный скринер стреддлов и стрэнглов OptionClue для поиска перспективных активов при входе в рынок был создан в начале октября. Представляем вашему вниманию первую подборку торговых сигналов скринера. На 11 октября 2017 опционный скринер сгенерировал сигналы по 6 акциям, у которых индекс Alpha был ниже 0.75. Дата экспирации 3-х месячных опционов на эти бумаги 19 января 2018.

Ниже представлены акции для составления опционного портфеля (покупка стреддлов):

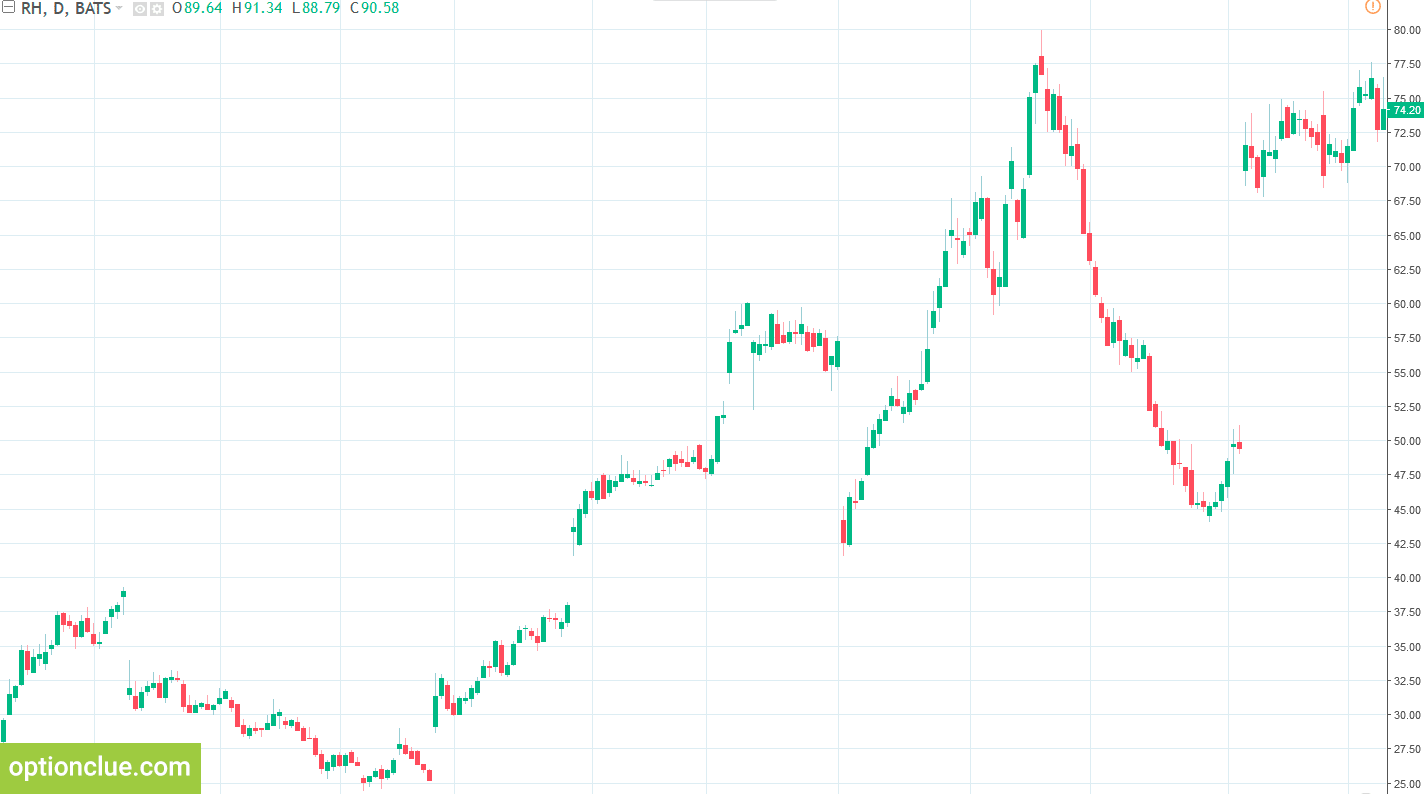

- RH (Alpha 0.51, страйк 75)

- FL (Alpha 0.6, страйк 34)

- CMCSA (Alpha 0.66, страйк 37.5)

- HAL (Alpha 0.71, страйк 45)

- GIII (Alpha 0.73, страйк 30)

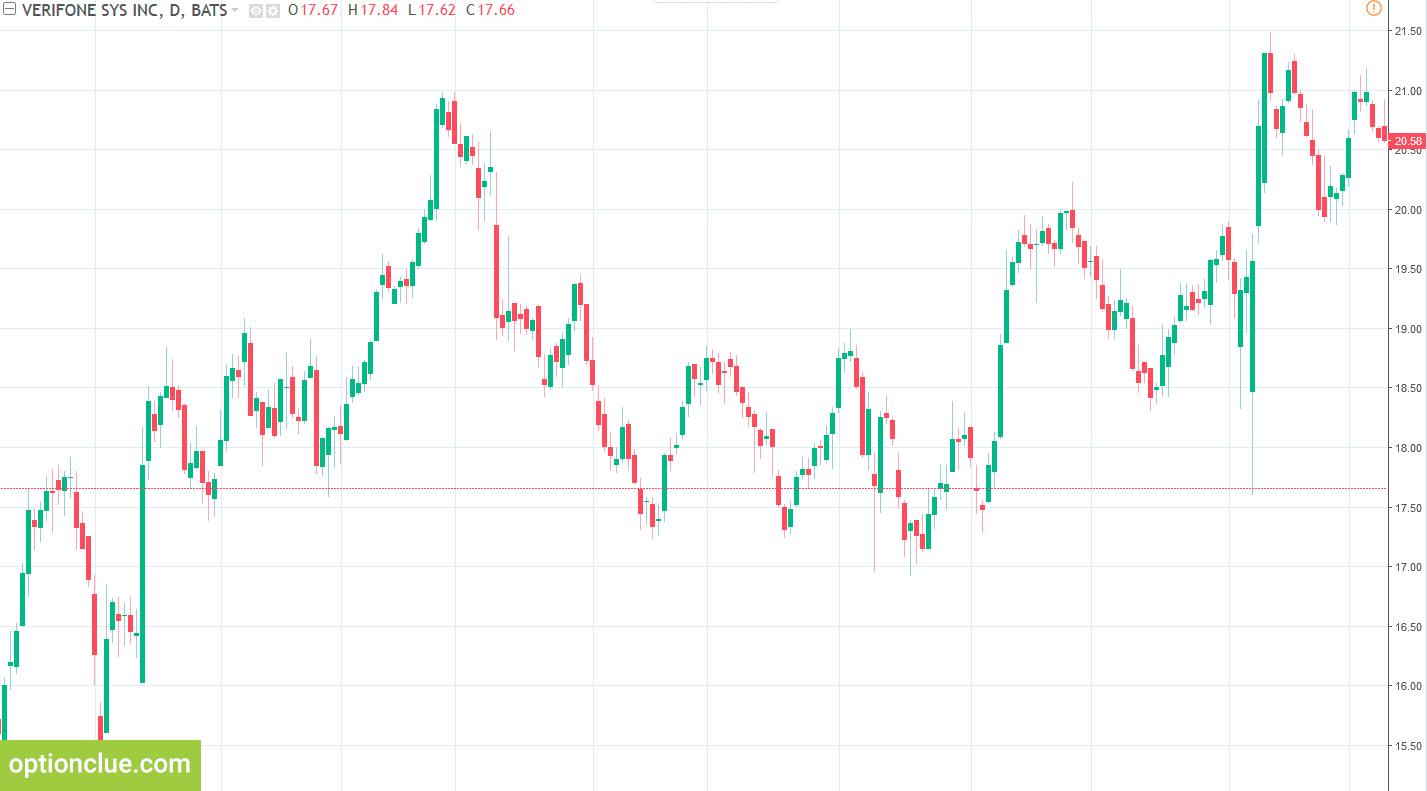

- PAY (Alpha 0.74, страйк 21)

Как видно из графиков движения цен акций, большинство бумаг на момент открытия опционных позиций находятся во флэтах. Это обусловлено тем, что индекс Alpha рассчитывается в том числе на основе индекса Sigma, входящего в опционный скринер (находит активы с низкой и высокой волатильностью).

Следовательно, мы покупаем опционы с данными параметрами и в дальнейшем будем отслеживать изменение цен стреддлов с периодичностью 1-2 недели.

Динамика изменения доходности опционов на примере 3-х месячных стреддлов

На момент покупки опционов, мы имели следующую стоимость стредлов:

- RH straddle price — $19.29

- FL straddle price — $5.65

- CMCSA straddle price — $3.21

- HAL straddle price — $4.54

- GIII straddle price — $5.67

- PAY straddle price — $2.69

Для получения прибыли на опционном рынке важно, чтобы стоимость стреддлов при покупках со временем росла. А так как цена стреддла зависит от волатильности и стоимости акции, а также от времени до экспирации, предлагаю ознакомиться с результатами изменений цен с учетом времени:

Динамика изменений цен стреддлов с 11 октября 2017 по 2 января 2018. Данные торговой платформы thinkorswim.

Для наглядного восприятия этой информации давайте посмотрим на изменение цен стреддлов в процентном выражении, которое отражено в таблице ниже. Данные за 11 октября принимаются как точка отсчета и все дальнейшие расчеты осуществляются относительно этой даты. Мы рассматриваем изменение доходности как по отдельной опционной комбинации, так и по портфелю в целом (столбец «Overall return»):

Динамика изменений цен стреддлов опционов в процентах с 11 октября по 2 января.

Как мы видим, за первую неделю цены практически не меняются, но агрессивный рост доходности начинается примерно спустя месяц после покупки стреддлов, достигая уровня в 18% через 5 недель (17 ноября).

Максимальная доходность портфеля наблюдалась 21 декабря (спустя 9 недель) и составила 46% с момента покупки опционов.

Стоит отметить, что 28 декабря 2017 доходность портфеля снизилась до 28% (за 10 недель) прежде всего за счет изменений на рынке акций в преддверии рождественских праздников, а к 2 января 2018 совокупная доходность портфеля снова начала расти и составляет 37% за отчетный период (чуть меньше 3-х месяцев).

На 2 января 2018 из 6 бумаг, входящих в портфель 5 имеют положительную доходность и только RH отрицательную, хотя бумага долгое время давала доходность около 50%.

Выводы по анализу доходности торговых сигналов скринера

Диаграмма, представленная ниже, демонстрирует изменение доходности отдельных опционных позиций и портфеля в целом с 11 октября 2017 по 2 января 2018:

Диаграмма изменения доходности опционов и портфеля опционов с 11 октября по 2 января.

При использовании в опционной торговле одновременно всех сигналов скринера по индексу Alpha мы получаем более надежную и сглаженную кривую доходности (черная линия).

Как видно на диаграмме, доходность портфеля в 18% достигается уже почти через месяц, а примерно через 2 месяца доходность составляла 46%.

Это означает, что вы можете фиксировать прибыль или начинать хеджировать опционные позиции (при достижении важных уровней поддержки и сопротивления, а также в случае разворота тренда) задолго до даты экспирации 3-х месячных опционов, а также использовать очередные торговые сигналы скринера при составлении уже нового портфеля.

Оптимальный вариант для максимизации прибыли при торговле на опционном рынке — это использовать опционный скринер OptionClue, который ежедневно генерирует свежие сигналы для торговли стреддлами и стрэнглами и экономит ваше время.

Также читайте другие статьи рубрики «Торговля опционами».

на 21-07-2026")

")