Visão de Análise técnica no contexto de sistemas de controle automático (ACS) ou "Visão reversa"

Introdução

Para viver, é suficiente trabalhar.

No entanto, para enriquecer, é necessário encontrar algo mais.

Alphonse Karr

(

traduzido do francês por MetaQuotes Software Corp.)

Se algo dá errado, você deve melhorar, expandir sua visão, olhar para as coisas de forma diferente. Às vezes, isso pode levar a resultados muito interessantes e incomuns. À primeira vista, algumas ideias parecem ser absurdas... apenas "por definição". Felizmente, elas são assim apenas à primeira vista. De fato, uma pessoa despreparada dificilmente pode imaginar o que acontece a velocidades relativistas, por exemplo. A escala é, claro, absolutamente diferente, mas discutiremos às vezes os extremos de ter suas aplicações práticas. Os resultados mais interessantes e incomuns normalmente são obtidos ao utilizar algo "incomum". Aqui, isso significa exatamente aquele "algo".

A análise técnica foi desenvolvida com sucesso durante muitos anos. A compreensão dos processos atuais se tornou mais aprofundada, mais e mais propriedades e leis complicadas foram usadas. E, o que é mais notável, começou-se a falar sobre sistemas de negociação completamente automatizados há um tempo. Ao mesmo tempo, a teoria e a prática de controle automático continuaram a se desenvolver como um assunto científico e de engenharia.

É lógico que a educação e as experiências nesses dois campos sugerem a ideia de combinação deles. Manter o sentimento de superficialidade, o desejo de adentrar a natureza do caso, são bons estímulos adicionais. Os métodos mais conhecidos, por mais complicados que sejam, usam propriedades simples.

Abaixo encontra-se uma breve representação dos 1,5 anos de desenvolvimento nessa direção. A maior parte é teoria e alguns métodos práticos interessantes. Tudo o que for mostrado abaixo é "comprovado na área". A finalidade é apresentar uma visão alternativa. Posso fornecer mais detalhes depois, caso seja necessário.

É interessante que isso acabou sendo uma generalização de leis existentes em algum lugar, mas, às vezes, é uma "visão reversa". Claro, podemos dizer que a questão é que máquinas e finanças são "peras e maçãs". Entretanto, me parece que elas ainda tem muito em comum. Além do mais, quanto ao lado técnico, a teoria em si mesma é desenvolvida muito mais fundamentalmente, isto é, não como uma aplicação em apenas um campo, e muito mais aprofundada. Tais leis são sempre mais confiáveis. Naturalmente, os princípios de alto nível dificilmente podem encontrar sua aplicação aqui. No escopo técnico, discretização e margem grandes são coisas bastante desagradáveis. O princípio de controle principal é um tanto incomum. A questão é exatamente as leis fundamentais.

Na minha opinião, elas acabaram sendo uma generalização de todos os princípios conhecidos em uma classe maior de sistemas e aprofundamento na parte dele mesmo que não havia sido abordada (ao mesmo na minha experiência). Isso, é claro, não diminui a importância de métodos clássicos.

Princípios fundamentais

Ninguém deveria acreditar em alguém como o Senhor seu Deus ou como Seu profeta.

É suficiente apenas ouvir uma pessoa que faz você acreditar.

Atribuído a Peter Oppenheimer

Vista classicamente, a análise resolve a tarefa de prever e encontrar os pontos de entrada/saída do mercado. Quando uma posição é aberta, ela é acompanhada (restrita etc.). Até mesmo esta fórmula implica uma alta discretização e a existência de movimentos "bons" e "ruins". O assunto principal da análise é o passado, e há alguma persistência na tomada de decisão.

O que acontecerá ao mercado, no caso do "santo graal" ser encontrado e implementado mundialmente é outro assunto.

Os movimentos do mercado e sua usabilidade são relacionados normalmente de forma muito simples. Por exemplo, na sexta-feira, dia 8 de agosto de 2008, a maior parte dos mobiliários líquidos sofreram queda no preço no mercado de mobiliários russos em um antecedente externo negativo. Os investidores estavam apreensivos.

Além do mais, a análise e a tomada de decisão representam com frequência dois sistemas separados. Um analista estima a situação do mercado e propõem suas recomendações Todo o gerenciamento é reduzido para comparar os dados analísticos de várias fontes (incluindo os próprios), fazendo a decisão de abertura ou fechamento, e acompanhando a posição com base na obtenção de informações adicionais. Nenhum feedback é previsto, ou é pouco percebido, devido ás informações sobre a situação da negociação parecerem absurdas ao analista. Além disso, a parte analítica é distribuída e pode ser alterada.

As construções criadas (indicadores, formatos etc.), como regra, estão relacionadas intimamente às leis fundamentais do mercado. Normalmente, elas estão relacionadas apenas às leis do mercado (psicologia, macroeconomia etc.). Há algumas abordagens mais gerais, como Fibonacci ou Elliott. No entanto, muitas outras leis fundamentais participam do trabalho de um ACS (sistema de controle automático).

Tudo o dito acima é um caso histórico especial. Tudo pode se dar por opostos.

A análise técnica como tal não é um campo simples, enquanto esta parte dela (gerenciamento) é ainda mais complicada. Isso se deve em parte devido a necessidade de experiência e conhecimento aprofundados no campo técnico (dinâmica não linear, matemática computacional, análise de sistemas, teoria da probabilidade e estatísticas matemáticas, programação etc.) e no campo de mercado financeiro, análise de investimentos etc. Entretanto, o prêmio é muito mais atrativo, também.

Dessa forma, o monitoramento pode ser praticamente permanente (discreto, claro, mas "sempre no mercado"). Outra questão é a atividade poder ser baixa na maior parte do tempo. A relação entra os movimento do mercado e sua usabilidade pode acabar sendo complicada, altamente não linear. É um pouco opcional que os movimentos de mercado “bons” e os "ruins" (para o sistema) sejam determinados por processos psicológicos ou macroeconômicos (um exemplo será dado abaixo). Pode existir um feedback forte quando a identificação do estado considera os dados sobre o resultado obtido.

Na teoria de controle automático, um sistema tipo servo é o padrão, isto é, um sistema que acompanha a tarefa. A diferença entre a tarefa e o resultado atual é introduzida no sistema de controle. Seria absurdo usar isso (como é) no mercado. No entanto, a ideia em si encontra aplicação aqui, também.

Então, considerando deste ponto de vista, a análise é permanentemente relacionada ao controle. Seria mais correto falar sobre o controle que inclui a análise. Além disso, entende-se que um sistema seja, totalmente, o objeto de controle, sistema de controle e comunicações. Um objeto é, claro, entendido como sendo uma conta, mas isso é executado através do mercado, redimensionando posições. O controle de taxas e preços (por exemplo, as taxas de cotação de uma país ou vários países, os preços de mobiliários de uma empresa ou de sua concorrência etc.) é um tópico em separado.

A função da análise, que consiste na previsão, se torna não tão importante nesse contexto e desaparece completamente, em casos extremos. A tarefa principal se tona responder a pergunta: o que deve ser feito em variações de desenvolvimento diferentes e o que pode resultar disso?

Essa fragmentação resulta no uso de algumas outras propriedades do mercado.

Generalização e extensão

Você cria seu universo próprio à medida que avança.

Winston Churchill

A equação básica pode ser formulada como segue:

y(i+1)=y(i) + (x(i+1) – x(i))*k(i)

em que:

y – resultado,

x – gráfico inicial,

i – etapa.

É bastante claro. No momento "i", a posição é aberta com a quantidade de lotes igual a k(i). Assim, o resultado se altera em proporção a isso. Não considerei a margem ainda. Ela pode ser escrita da seguinte forma, também:

dy(i)=dx(i)*k(i)

k(i) também tem o sentido de velocidade. Na verdade, pode haver várias opções para k(i).

Pode parecer: O que mais pode ser inventado aqui? Por exemplo, essa equação é apenas uma transformação de um gráfico para o outro. O gráfico resultante normalmente é considerado lucro líquido (novamente, a margem não é considerada aqui). Não é necessariamente assim. Para uma posição aberta, o gráfico resultante repete o inicial como um gráfico ponderado, isto é, suas propriedades podem praticamente corresponder uma a outra. Podemos considerar o gráfico resultante como um inicial e processá-lo novamente. Assim, o sistema pode ser de vários níveis, enquanto a margem se torna considerada apenas no último nível. A cada nível, você deve manter e adicionar as propriedades necessárias e excluir as desnecessárias.

Se uma ideia ou um sistema de negociação for testado e o resultado do teste não satisfazer você (grandes rebaixamentos, lucros muito instáveis etc.), é possível, claro, tentar melhorar o sistema. Entretanto, este gráfico pode ser melhor que o inicial e merecer ser processado a um nível mais alto. Não é o caso, claro, mas com frequência pode acabar sendo.

Recentemente, tive a ideia de que seria possível trabalhar nos outros gráficos de lucro líquido de forma similar. Isso abre uma variedade de oportunidades interessantes. No entanto, este assunto está intimamente relacionado ao desenvolvimento do mercado de investimento, gerenciamento de confiança etc. Bem, esse já é outro assunto.

Isso era uma complicação vertical ou uma consideração profunda. Também é possível considerar tudo horizontalmente, se usarmos vários sistemas paralelos. No caso mais simples, um sistema compensa as desvantagens do outro. A ideia está longe de ser nova. Se eles estão inter-relacionados, é outro assunto. Entre outras coisas, tais sistema devem ser sincronizados devido à presença de discretização e margem. Isso será considerando ao final do presente artigo.

Em um caso geral, a principal equação é transformada em uma equação combinada:

dy1(i)=dx(i)*k10(i)+dy1(i)*k11(i)+dy2(i)*k12(i)+…

dy2(i)=dx(i)*k20(i)+dy1(i)*k21(i)+dy2(i)*k22(i)+…

...

Na minha experiência, aconteceu de haver mais de mil sistemas horizontalmente e mais de dez níveis verticalmente.

Verticalmente, o sistema real é apenas o último sistema (o tamanho ou a velocidade de posição é multiplicado em todos os níveis). Horizontalmente, qualquer sistema pode ser real. Isso significa que alguns sistemas podem ser usados como sistemas internos, auxiliares ou falsos. Eles fornecem uma flexibilidade muito maior. As propriedades úteis mostram, por exemplo, quando tal sistema age sob as leis de um sistema real, mas com um pequeno desvio, e estão ativamente presentes nas operações de outros sistemas ao mesmo tempo. Por exemplo, se há um sistema real que o controla.

Eventualmente, sistemas paralelos são adicionados (ou subtraídos), de forma que tudo possa ser reduzido à primeira equação básica.

Caso dois sistemas sejam adicionados e se subtrairmos uma parte do resultado do primeiro sistema e adicionarmos essa parte ao resultado do segundo sistema, então a soma permanecerá a mesma e tal operação é permitida. À primeira vista, não há motivo para fazer isso, talvez apenas se não houver feedback. Entretanto, se a condução adicional do sistema depender da sua situação atual, esse método pode acabar sendo bem-vindo (será dado um exemplo abaixo).

Agora, vamos falar um pouco sobre as transformações de gráficos. Se o gráfico sobe, é bom. Se ele desce, então sempre podemos mudá-lo, e ele subirá de novo. Podemos diminuir facilmente o depósito usando apenas uma margem ou a carência de depósito, embora outros meios também possam existir. Ou a tarefa será reduzida àquela de aumento de depósito.

Se o gráfico for flutuante, com frequência é possível transformá-lo em um movimento direcional. Depende da propriedade de movimento. Eu gosto mais de reduzir a essa forma antes e depois trabalhar com ela.

Essas são tendências bem conhecidas e mercados quase planos. Na prática, naturalmente, tudo é muito mais complicado: há muitas frequências lá, incluindo as baixas.

Um recurso útil: Qualquer gráfico pode ser reduzido a uma das duas formas. O fato das propriedades obtidas poderem não ser atrativas é outro assunto: O movimento de tendência pode ter rebaixamentos curtos mas grandes, enquanto o movimento flutuante pode, às vezes, ter uma amplitude aleatória muito grande. Mas essas desvantagens aparecem se você usar uma abordagem de força bruta. No entanto, o fato dessa oportunidade, como ela é, é útil.

Outra observação útil é que nenhuma limitação relacionada à margem ou à escassez de depósito é válida nos gráficos intermediários internos.

O mercado carrega uma grande parte de incerteza nele mesmo. Essa incerteza normalmente também passa para o seu lucro líquido devido aos métodos usados e à proximidade dos gráficos inicial e resultante (um nível). O significado de todas essas transformações consiste no fato de que você altera as propriedades do gráfico consecutivamente a cada nível para reduzir a incerteza.

Algumas técnicas

Quem saberá quantas palavras Deus tentou antes de encontrar aquela com a qual criou o mundo.

Atribuído a Stanisław Jerzy Lec

Todas as técnicas descritas aqui são apenas ferramentas possíveis que não funcionam independentemente, mas que podem encontrar suas aplicações em várias combinações umas com as outras em sistemas compostos. Elas estão escritas como exemplos que representam casos um tanto extremos. Embora possa haver muitas mais entre os extremos.

Sistemas tipo servo

O feedback estrito é analisado novamente. O exemplo mais simples (a solução não depende do movimento do gráfico inicial):

dy(i)=dx(i)*(y - g)*m

em que:

m – coeficiente, uma constante, neste exemplo;

g – tarefa que pode ser uma constante, mas também pode ser uma variável.

Por outro lado, g é um atrator (do tipo simples, embora tipos mais complicados possam ocorrer, também), isto é, ele é um estado no qual o sistema é atraído pelo rebaixamento ou pelo mercado plano. Ele também é o ponto de possível bifurcação, isto é, de várias direções de movimentos adicionais, se não permitirmos que o sistema segure neste ponto. Se o gráfico está subindo, o sistema tende a deixar seu estado estável na direção da posição na qual o gráfico resultante estava quando começou a se mover.

Podem haver várias variações aqui.

Se g for uma constante, o sistema será atraído para sua posição, e somente medidas específicas podem tirá-lo de lá. Por exemplo, a troca com outros sistemas (este é um exemplo do por que ela pode ser necessária), definindo-o como uma onda senoidal com uma pequena amplitude ou como segue:

dy(i)=dx(i)*|y – g|*m + c

em que:

c – alguma constante.

Se c for positivo, não há estados de equilíbrio; se for negativo, então há dois deles: acima e abaixo de zero. Não é possível criar um sistema oscilante com uma amplitude limitada usando o "c" negativo por causa da aderência nos limites. Onde c for um número positivo, a amplitude não está limitada e por vezes acaba sendo muito grande. Entretanto, tudo isso depende sobre o que dado sistema está trabalhando e quais técnicas adicionais são usadas. No entanto, como um todo, a situação é como a descrita acima.

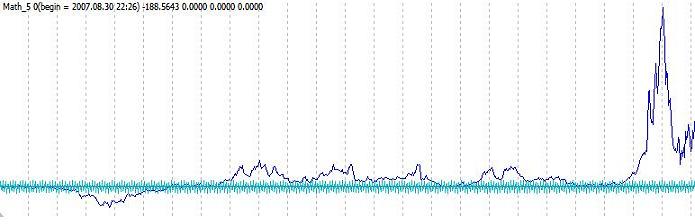

Tudo isso se aplica a um intervalo amplo de sistema do tipo servo, à sua parte oscilatória. Sua aparência padrão é aproximadamente a seguinte:

Em outro exemplo, a tarefa não é uma constante e, por exemplo, se move linearmente. Então, o sistema acompanha a tarefa na maior parte do tempo, nunca o excedendo, mas com grandes rebaixamentos. Se você colocar o TakeProfit e o StopLoss, então a direção resultante de longo prazo dependerá da volatilidade e das tendências. Em qualquer caso, se fizermos um reverso, obteremos uma técnica de rebaixamento limitadora. Aparência padrão:

A tarefa pode ser selecionada de uma forma mais complicada. Podemos pegar, por exemplo, o gráfico inicial ou o gráfico de outro sistema. Depois, o resultado acompanha a tarefa muito bem. Se encontrarmos a diferença entre o gráfico inicial e o resultado, obteremos mais um sistema de oscilação. Há muitas variantes aqui, também.

Seria uma boa direção de trabalho: deixe a tarefa se mover linearmente. Depois, podemos usar várias técnicas (por exemplo, trocas entre o gráfico inicial e aqueles que o acompanham) tentando aumentar a probabilidade do movimento da tarefa. Na maior parte do tempo, o sistema se move exclusivamente em uma direção, mas ele é compensado por movimentos opostos raros, mas fortes. O problema é apenas que eles são raros. Depois, podemos tentar e criar vários sistemas paralelos desse tipo, com base em gráficos iniciais diferentes (outros pares de moedas, pré-processamentos diferentes ou pela técnica descrita abaixo e com base em processos aleatórios). Devemos também adicionar aqui a sincronização para compensar os rebaixamentos e margens.

A limitação de rebaixamento pode ser uma propriedade extremamente útil.

Outra solução seria usar dois ou mais sistemas praticamente idênticos. Todos eles funcionam sob as mesmas leis, mas com pequenos desvios em forma de um sinal aleatório introduzido, por exemplo, através da velocidade. Os sistemas devem tender ao mesmo valor. Depois, na área de tarefa, os desvios entre eles tendem a zero. Ao subtrair um sistema pelo outro, podemos obter o resultado da introdução do sinal aleatório. Ele acaba não sendo muito aleatório, mas a ideia não é ruim, como um todo.

Os sistemas do tipo servo podem ser usando para a finalidade oposta, configurando um limite para a tarefa que o sistema não deve exceder. Depois, caso tenhamos protegido ele da aderência, o sistema oscilará apenas de um lado da tarefa.

Troca de dados

Vamos voltar para uma variação simples. Se adicionarmos um menos a isso:

dy(i)=-dx(i)*(y - g)*m,

então, nenhum gráfico oposto será obtido. Apenas as ações das tendências substituirão umas às outras. Caso o primeiro sistema (com o mais) cair para zero, o outro se aproximará disso, e vice-versa. O mercado planto agirá da mesma forma.

Podemos complicar um pouco. Vamos adicionar uma troca de dados:

dy1(i)=dx(i)*(k1*y1 + k2*y2 – g)*m,

dy(i)=-dx(i)*(k2*y1 + k1*y2 – g)*m,

Se k1 = 1 e k2 = 0, então obtemos dois sistemas considerados separados.

Se k1 > 0,5 e k2 < 0,5, então os sistemas convergem, também, mas um pouco mais devagar (correspondentemente, a amplitude de oscilação é menor).

Se k1 = 0,5 e k2 = 0,5, então obtemos uma análogo de auto-oscilações. A velocidade depende de g. Se g for um seno, a velocidade também será um seno. Ele não deve oscilar próximo a zero.

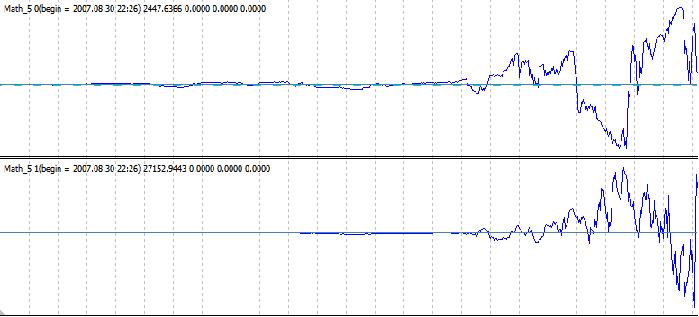

Se k1 < 0,5 e k2 > 0,5, então o sistema diverge. Ele ainda oscila perto de zero, mas sua amplitude aumenta com a aceleração (com mais probabilidade, também com derivações mais altas). Isto é, se a razão entre as amplitudes de oscilações vizinhas puder ser um pouco mais que um no início, isso contará como centenas mais tarde. Sua aparência normal (o sistema consiste de dois subsistemas, como dado na fórmula):

Para começar, é possível usar um seno como uma tarefa, embora isso seja razoável apenas logo no início. É possível simplesmente definir o valor inicial do resultado de um dos sistemas, diferente de zero. Ele nunca mais convergirá: a situação (y1=0, y2=0) será automaticamente evitada.

No próprio movimento, há outras propriedades úteis.

As vantagens principais são oscilação sobre zero e divergência.

O fato da instabilidade (a razão entre amplitudes é mais que um) pode ser muito útil. Além disso, veja a primeira equação básica. É muito interessante que tal transformação simples (com k1 e k2) altere o gráfico tão significativamente.

Claro, esse movimento é muito difícil e complicado de controlar. Aqui, podemos falar sobre a arte do gerenciamento. Fiz um certo progresso em tais processos, mas as coisas ainda não alcançaram sistemas reais ainda.

Transformação retrógrada

Se uma transformação progressiva é possível, então uma retrógrada também será (nestas condições):

dy(i)=dx(i)*k(i),

dx(i)=dy(i)/k(i).

Podemos fazer primeiro a progressiva (por exemplo, para a variação da oscilação), corrigi-la usando mais uma transformação e depois aplicando uma transformação retrógrada ao nono gráfico como no anterior. Depois, obteremos um gráfico inicial modificado na direção da qual precisamos.

Deve ser repetido que a maior parte dessas transformações são internas. Isso significa que, eventualmente, nem rebaixamentos grandes e nem velocidades imprudentes passarão. Um gráfico divergente pode ser limitado por dois níveis acima e abaixo de zero. Ele oscilará e finalmente irá para um deles. Dessa forma, não faz muito sentido, mas serve como exemplo de limitação. Processos incomuns e, à primeira vista, muito estranhos podem ter lugar dentro, mas não fora. É como um foguete balístico que saiu da Terra e pousou na Terra, e usou as vantagens da sua distância da Terra no caminho.

Processos aleatórios

A propósito, quanto ao espaço. Podemos nos abstrair do mercado mais ainda usando processos aleatórios, sem perder a generalização. A primeira transformação aparecerá da seguintes forma:

dy(i)=dx(i)*k(i)

em que

k(i) – é um (pseudo) número aleatório. Por exemplo, de -1 a 1. Prefiro usar uma variação discreta: ou 1 ou -1.

O resultado é apenas volatilidade. Praticamente todo o resto é aleatório. Algumas propriedades do gráfico inicial nos períodos entre as tomadas de decisão também passam. Podemos, é claro, adicionar aleatoriedade em escalas menores, e então a situação se torna mista.

As noções de movimentos "bons" e "ruins" do gráfico inicial se alteram fortemente aqui.

Claro, as propriedades de um gráfico mudam. Por exemplo, um sistema que vende a um movimento crescente a 20 pontos (a velocidade a -1) e compra a um movimento decrescente normalmente ganha aproximadamente o mesmo a um longo período enquanto perde nas margens. Isso não acontecerá com tal gráfico.

Existem problemas relacionados à volatilidade que, por sua vez, são relacionados à direção da tomada de decisão, margem e outros fatores do tipo. No entanto, há algumas formas limitadas de suavizar e aumentar a persistência, o que melhora a situação até certo ponto.

Em geral, a seguinte questão aumenta um bem logicamente: É, em princípio, possível gerenciar com sucesso tal processo? Não seria o caso de, em um intervalo de tempo grande, as possibilidades de vencer ou perder a mesma quantidade de pontos seria cinquenta-cinquenta? Não seria, talvez. Por exemplo, há uma função como módulo. Puramente matemática, um gráfico aleatório é sempre acima de zero. Ele provavelmente não funcionaria como você quer, mas não é determinado apenas pelo gráfico. Isto é, os problemas aqui não são estritamente relacionados à aleatoriedade. Entretanto, isso produz uma grande variedade de limitações que valem a pena, na minha opinião.

Vantagens. Primeiro de tudo, abstração. Nenhuma crise chega a você, não faz diferença onde o gráfico inicial se movo e como ele faz isso. Uma crise pode, claro, ocorrer sem causas visíveis, isso deve ser levado em consideração. Nesse caso, é mais fácil considerar isso usando princípios de trabalho um pouco diferentes.

Segundo, você pode fazer quantos gráficos iniciais quiser. Como no exemplo acima: Imagine que você tem um sistema que gradualmente decresce, enquanto um movimento crescente raro mas forte compensa os rebaixamentos. Depois, ao ter uma grande quantidade de sistemas desse tipo e sincronizá-los corretamente, podemos resumir o resultado em uma aparência mais padrão. Um trabalho paralelo bem sucedido de sistemas com outras propriedades é possível, também.

Terceiro, os riscos são essencialmente reduzidos. A negociação pode ser modelada em até 1.000 anos antes.

A troca contínua significa que a margem é um problema semblante. Ela precisa da sincronização de um grande número de sistemas. É sempre possível "congelar" uma parte dos sistemas de um ou mais períodos para que a velocidade após a adição não seja muito diferente do anterior. O principal é não sobrepor. É possível fazer isso para que a velocidade seja sempre igual a um ou a zero. Mas não há sentido nisso. Condições adicionais como priorizar os sistemas "congelados" e outras técnicas tornará a velocidade menos oscilatória, mas não afetará significativamente a disponibilidade do sistema.

Há duas desvantagens sérias, também. A primeira concerne a volatilidade e a discretização, e é descrita acima. A segunda são as probabilidades dos movimentos do gráfico resultante. É difícil alterná-los no intervalo de valores adequado para trabalhar com eles. A situação pode ser melhorada devido a alguns métodos que permitem a você aumentar seus lucros significativamente se o sistema for apenas um pouco rentável. Entretanto, esses valores críticos são determinados em sua maioria pelo desenvolvimento dos métodos.

Algumas palavras sobre a discretização da tomada de decisão. A propósito, isso pode ajudar algumas vezes. Com frequência, verifico todos os sistemas em um período estrito de 1,5 hora. Depois, faço as correções para ajustá-las às propriedades do sistemas e fazê-lo se alterar de acordo com a situação. É melhor anexar os momentos de alterações de velocidade possíveis a alguma direção, exceto para ocasiões extraordinárias. Isso ajudará a reduzir as perdas em margens, porque, se há muitos sistemas paralelos trabalhando simultaneamente, suas velocidades são resumidas eventualmente, e as perdas resumidas acabam sendo muito menores que a soma das perdas de sistemas individuais.

Tais técnicas, como TakeProfit e StopLoss, como regra, são melhores de serem usadas nos últimos níveis. Nos primeiros estágios, seria melhor usar transformações contínuas.

Bem, por fim, assistindo às atividades de tais sistemas "de fora", é extremamente difícil ter uma perspectiva sobre sua lógica de operação. Especialmente se há processos aleatórios dentro.

Conclusão

É nossa prática frequente estimar as conquistas da ciência apenas por seus resultados práticos.

No fim, aquele que colhe a maçã é a pessoa que fez o trabalho principal,

quanto, na verdade, a maçã é feita por aquele que plantou a macieira.

P.L. Kapitsa

Mostrei aqui alguns casos extremos (o uso de apenas feedback, o uso de gráficos pseudo aleatórios etc.) que acabaram sendo bastante viáveis. Se até eles produzem tantas oportunidades, então há muito mais variações intermediárias. Isso proporciona uma grande flexibilidade, pode haver uma grande quantidade de opções. O que mostrei é apenas uma pequena parte do que pode ser realmente feito.

Não escrevi sobre os vários pequenos recursos que são essenciais, em tais casos extremos. Por exemplo, se os parâmetros não são definidos com precisão ou nenhuma medida especial é prevista, então a discretização pode resultar em um sistema do tipo servo que excede sua tarefa (a qual não foi prevista) e se move para uma distância maior dele. Entretanto, esse limite pode estar determinando um rebaixamento. Isso se mostra especialmente bem ao trabalhar com processos divergentes.

Em meio aos desenvolvimentos da tecnologia da informação, a liquidez aumentada e as margens e comissões reduzidas, tais métodos podem ganhar importância.

Claro, não é muito fácil trabalhar com tais coisas, mas a perspectiva não é ruim. Tudo isso normalmente parece impossível. Essa dúvida resultou na mudança de pontos de vista, encontrando novas oportunidades, novos princípios e novas técnicas. Felizmente, as aparências são tudo para nós. Não posso dizer que já fiz grandes avanços. 1,5 anos não é um período de tempo muito grande para essas coisas (complicadas, como parecem ser). Na maior parte do tempo, foi apenas um hobby para mim. No entanto, agora, esse hobby tende a se tornar minha atividade profissional após os primeiros resultados positivos obtidos. A propósito, adoraria trabalhar nisso em equipe. Mas esse é um outro assunto. Vamos trabalhar, criar e nos tornar melhores o tempo todo.

Obrigado.

Traduzido do russo pela MetaQuotes Ltd.

Artigo original: https://www.mql5.com/ru/articles/1555

Aviso: Todos os direitos sobre esses materiais pertencem à MetaQuotes Ltd. É proibida a reimpressão total ou parcial.

Esse artigo foi escrito por um usuário do site e reflete seu ponto de vista pessoal. A MetaQuotes Ltd. não se responsabiliza pela precisão das informações apresentadas nem pelas possíveis consequências decorrentes do uso das soluções, estratégias ou recomendações descritas.

A ociosidade é o estímulo do progresso. Marcação semiautomática de um modelo

A ociosidade é o estímulo do progresso. Marcação semiautomática de um modelo

Método de determinação de erros no código por comentários

Método de determinação de erros no código por comentários

Teste visual da rentabilidade de indicadores e alertas

Teste visual da rentabilidade de indicadores e alertas

A ociosidade é o estímulo do progresso ou como trabalhar com gráficos de maneira interativa

A ociosidade é o estímulo do progresso ou como trabalhar com gráficos de maneira interativa

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso