記事"直近のピップのプロフィットダウンを抽出"についてのディスカッション

必ず読みます。))

興味深い内容だ。

記事の中にコメントへの リンクがある:

...Поэтому хочется обойти эту навязчивость/несовершенство MetaTrader 5 тестера. В MetaTrader 4 это сделать легко - там есть возможность поменять валюту счета прямо в тестере. MetaTrader 5 же лишен такой возможности.

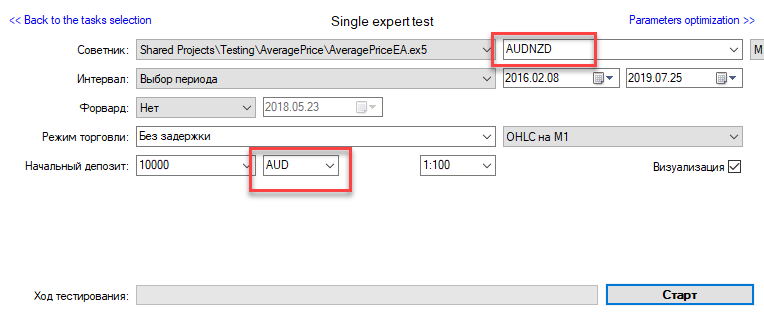

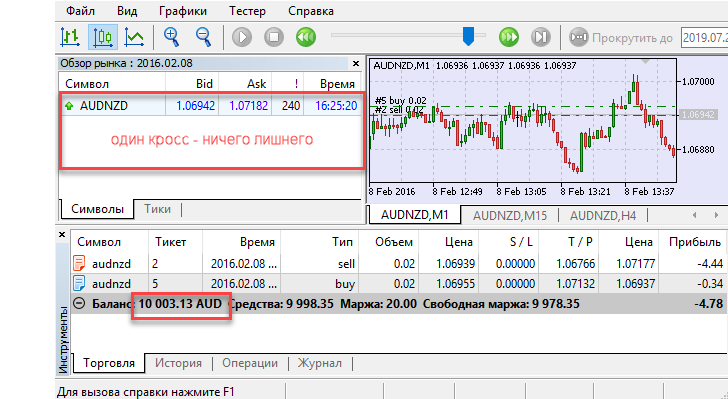

過去のビルドのどこかで 、剥がされて いたかもしれない。今はそうではない。テスターの設定で、任意のシンボル名(「Initial Deposit」フィールドの次のフィールド)を手動で入力することができます。例えば

そして、口座の通貨に関連する相場を吸引することなく、クロス自体の相場のみで動作します。例えば

相場から利益を得ることがいかに難しいかを示す素晴らしい記事だ。

そのためには

1.取引条件ごとにdtsを通過する(すべてのdtsに滑り止めがあるわけではなく、むしろそのようなdtsは例外である)。

2.TCの基準(この場合は平均回帰)を満たすシンボルを探す。これを満たすシンボルはほとんどない。

3. ストラテジー・テスターと戦う。テスターは利益を間違って計算し、プラスのスリッページを出す。

4.規則性がスプレッド/スワップ/手数料/スリッページの境界線となり、このような収益性の高いTSを殺してしまう可能性がある。したがって、(例えば、著者のようなバーチャルテスターを通じて)損をしないように、常に実行の質を監視する必要がある。

5.OOSのテスト結果が優れていても、システムがいつか壊れないという保証はない。

これは、著者によって実証された、取引における実質的に最高の水先案内人であり、FXで生のデータ(ティック)から絞り出すことができるほぼ最大のものであると言うことができる。

以下の点は検討に値する:

1.1.この記事は、スタックの最高価格の相場を分析している。

2.PLに指値注文を出す際の規則をよく理解すること。指値注文を出したとしても、それがすぐにPLに発注されるとは限りません。

従って、実際の約定は気配でのシミュレーションとは大きく異なる可能性があります。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

新しい記事 直近のピップのプロフィットダウンを抽出 はパブリッシュされました:

この記事では、アルゴリズムトレード分野における理論と実践を組み合わせる試みについて説明します。 トレーディングシステムの作成に関する考察のほとんどは、ヒストリーバーや適用される様々なインジケータの使用に関連します。 これは最もよくカバーされたフィールドであるため、詳細は考慮しません。 バーは人工的なエンティティを表します。したがって、プロトデータに近い何か、すなわち価格ティックで動作します。

ソース

調査の価格データはどこで入手しましょう? 多くのティックソースがあります。 そのうちの一つを選びましょう。

高い金の濃度を持つ岩を見つければ、金の塊を見つける可能性が高くなります。 したがって、潜在的な利益が高いティックソースを使用します。 このような比較基準を決定する方法は、フォーラムのコメントで説明されました(ロシア語です。組み込みの翻訳機を使用してください)。 このメソッドに基づいて、 ティックデータのマルチギガバイトを選択しました. 何十億ものティック

カスタムティック

ティックはcustom symbolsを使用してMetaTrader5テスターに供給することができます。 あまりにも複雑である可能性があるため、クオートの選択されたアーカイブからのデータに基づいてそのようなシンボルを作成する準備ができている ThirdPartyTicksを使用します。

作者: fxsaber