無料でロボットをダウンロードする方法を見る

Twitter上で私たちを見つけてください。

私たちのファンページに参加してください

私たちのファンページに参加してください

スクリプトを気に入りましたか?MetaTrader 5ターミナルの中でそれを試してみてください。

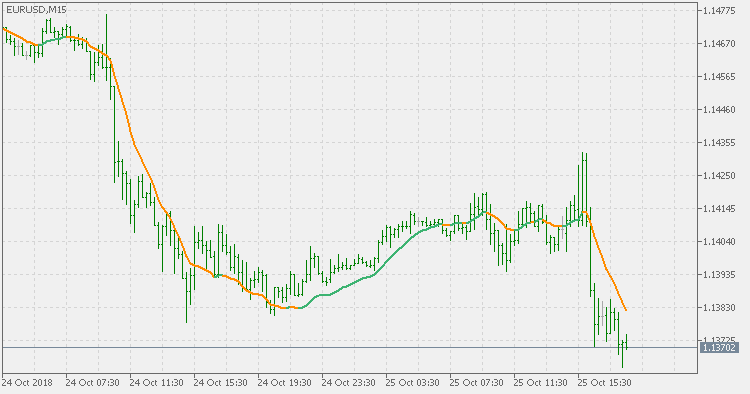

Generalized DEMA - MetaTrader 5のためのインディケータ

- ビュー:

- 2357

- 評価:

- パブリッシュ済み:

-

取引の機会を逃しています。

取引の機会を逃しています。- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

-

このコードに基づいたロボットまたはインジケーターが必要なら、フリーランスでご注文ください

フリーランスに移動

このコードに基づいたロボットまたはインジケーターが必要なら、フリーランスでご注文ください

フリーランスに移動

理論

二重指数移動平均(DEMA)は、Patrick Mulloyによって、従来の移動平均に見られる遅れ時間を短縮するために開発されました。1994年2月号の「Technical Analysis of Stocks&Commodities」誌でMulloyの記事「Smoothing Data with Faster Moving Averages(より速い移動平均によるデータの平滑化)」で最初に紹介されました。以下がその計算式です。

二重指数移動平均の計算は、一重EMAと二重EMAを組み合わせて新しいEMAにする方法です。

1. EMAを計算する

2. 最初のステップで計算したEMAに同じ周期のEMAを適用して、平滑化EMAを計算します。

3. DEMAを計算する

DEMA = (2 * EMA) - (Smoothed EMA)

このバージョンの特徴

この一般的なバージョンでは、最終的なDEMA式で固定乗数を使用する代わりに、それを変更できます。「ボリューム率」を0~1で変更することで異なる乗算を適用し、異なる「速度」を持つDEMAを生成します。ボリューム率が高いほど、DEMAは「高速」になります(ただし、勾配も滑らかになりません)。 1より大きいボリューム係数は、場合によっては指標が使用不可能になる程度までオーバーシュートを増加させるため、ボリューム係数は計算では1に制限されています。

使用法

通常の平均値として使用することも、指標の変色をシグナルとして使用することもできます。

MetaQuotes Ltdによって英語から翻訳されました。

元のコード: https://www.mql5.com/en/code/22917