無料でロボットをダウンロードする方法を見る

Facebook上で私たちを見つけてください。

私たちのファンページに参加してください

私たちのファンページに参加してください

スクリプトを気に入りましたか?MetaTrader 5ターミナルの中でそれを試してみてください。

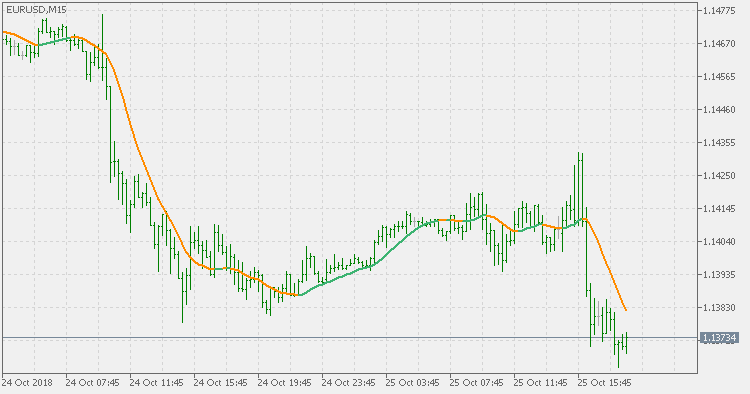

Generalized double DEMA - MetaTrader 5のためのインディケータ

- ビュー:

- 1810

- 評価:

- パブリッシュ済み:

-

取引の機会を逃しています。

取引の機会を逃しています。- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

-

このコードに基づいたロボットまたはインジケーターが必要なら、フリーランスでご注文ください

フリーランスに移動

このコードに基づいたロボットまたはインジケーターが必要なら、フリーランスでご注文ください

フリーランスに移動

理論

二重指数移動平均(DEMA)は、Patrick Mulloyによって、従来の移動平均に見られる遅れ時間を短縮するために開発されました。1994年2月号の「Technical Analysis of Stocks&Commodities」誌でMulloyの記事「Smoothing Data with Faster Moving Averages(より速い移動平均によるデータの平滑化)」で最初に紹介されました。以下がその計算式です。

二重指数移動平均の計算は、一重EMAと二重EMAを組み合わせて新しいEMAにする方法です。

1. EMAを計算する

2. 最初のステップで計算したEMAに同じ周期のEMAを適用して、平滑化EMAを計算します。

3. DEMAを計算する

DEMA = (2 * EMA) - (Smoothed EMA)

このバージョンの特徴

これは一般化DEMAの拡張版です(当初公開: 一般化されたDEMA)

Tim Tillsons(T3の発明者)の考えを使っていて、計算にはGDEMAのGDEMAを使っています(これはT3計算の「中間ステップ」です)。その中間段階を示すバージョンはないので、このバージョンではそれもカバーしています。結果は一般化DEMAより滑らかですが、T3より滑らかではありません。最適な使用方法を見つけるためには、いくつかの実験をしなければなりません。いずれにせよ、T3(Tim Tillson T3)より「速い」ながら滑らかなので、速度と滑らかさの間の良い妥協案のように見えます。

使用法

通常の平均値として使用することも、指標の変色をシグナルとして使用することもできます。

MetaQuotes Ltdによって英語から翻訳されました。

元のコード: https://www.mql5.com/en/code/22918