Ставь лайки и следи за новостями

Поставь на него ссылку - пусть другие тоже оценят

Оцени его работу в терминале MetaTrader 5

Generalized DEMA - индикатор для MetaTrader 5

- Просмотров:

- 1377

- Рейтинг:

- Опубликован:

-

Вы упускаете торговые возможности:

Вы упускаете торговые возможности:- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация ВходВы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь -

Нужен робот или индикатор на основе этого кода? Закажите его на бирже фрилансеров

Перейти на биржу

Нужен робот или индикатор на основе этого кода? Закажите его на бирже фрилансеров

Перейти на биржу

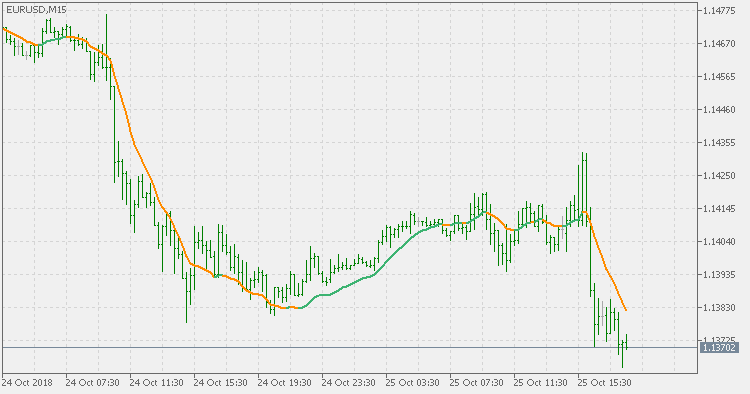

Теория:

Двойная экспоненциальная скользящая средняя (Double Exponential Moving Average, DEMA) была разработан Патриком Маллоем (Patrick Mulloy) как попытка уменьшить запаздывание традиционных скользящих средних. Впервые индикатор был опубликован в феврале 1994 в журнале "Technical Analysis of Stocks & Commodities" в статье Патрика Маллоя "Сглаживание данных более быстрыми скользящими средними". Способ расчета:

Расчеты DEMA основаны на сочетании одинарной EMA и двойной EMA:

1. Расчет EMA

2. Расчет сглаженной EMA - EMA с тем же периодом рассчитывается по EMA, вычисленному на первом шаге

3. Расчет DEMA

DEMA = (2 * EMA) - (Smoothed EMA)

В этой версии:

Вместо использования фиксированного множителя на последнем шаге формулы DEMA, в обобщенной версии можно настраивать это значение. Меняя "коэффициент объема" от 0 до 1, можно получить DEMA разной "скорости" - чем выше коэффициент объема, тем «быстрее» будет DEMA (но и наклон будет менее плавным). Коэффициент объема ограничен значением 1, поскольку любой коэффициент объема больше 1 увеличивает зашкаливание, и при некоторых значениях коэффициентов объема индикатор становится непригодным для использования.

Использование:

Можно использовать как обычную среднюю, а также использовать смену цвета в качестве сигналов.

Перевод с английского произведен MetaQuotes Ltd.

Оригинальная публикация: https://www.mql5.com/en/code/22917

Standard deviation ratio adaptive EMA

EMA с адаптивностью по коэффициенту стандартного отклонения SDR

Standard deviation ratio

Коэффициент стандартного отклонения SDR

Generalized double DEMA

Generalized double DEMA

Nonlinear Kalman filter deviation

Nonlinear Kalman filter deviation