無料でロボットをダウンロードする方法を見る

Telegram上で私たちを見つけてください。

私たちのファンページに参加してください

私たちのファンページに参加してください

スクリプトを気に入りましたか?MetaTrader 5ターミナルの中でそれを試してみてください。

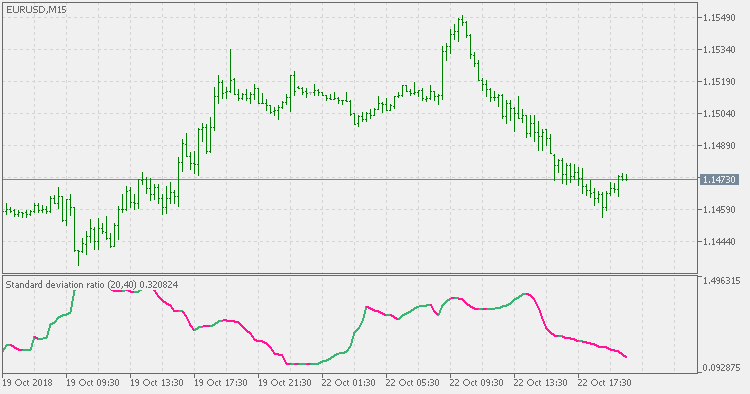

標準偏差比 - MetaTrader 5のためのインディケータ

- ビュー:

- 2999

- 評価:

- パブリッシュ済み:

-

取引の機会を逃しています。

取引の機会を逃しています。- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

-

このコードに基づいたロボットまたはインジケーターが必要なら、フリーランスでご注文ください

フリーランスに移動

このコードに基づいたロボットまたはインジケーターが必要なら、フリーランスでご注文ください

フリーランスに移動

理論

標準偏差比(Standard Deviation Ratio、SDR)は、1992年3月発行のTechnical Analysis of Stocks & Commodities誌の「Adapting Moving Averages To Market Volatility(市場ボラティリティへの移動平均の適応)」稿にテクニカル指標として最初に発表されました。 作者のTushar S. Chande博士は、ボラティリティ指数動的平均(Volatility Index Dynamic Average、VIDYA)または変動移動平均(Variable Moving Average、VMA)の元のバージョンをボラティリティ指数として使用しました。計算は、1期間にわたる標準偏差(SD)のそれと同じ開始点を持つより長い期間の標準偏差に対する比をとるのと同じくらい簡単です。SDRの奇妙な点の1つは、短期のSDが長期のSDよりも大きくなる可能性があるため、比率に上限がなく、ほとんどの場合1未満に留まる傾向があることです(下の例のグラフを参照)。 比率が高いほど、最近のデータは過去に対する平均からの広がりが大きくなり、これは強いトレンドを示すはずです。

使用法

標準偏差比(SDR)は、通常の標準偏差と同様の方法で、現在の市場のボラティリティの尺度として使用できます。これは方向性の指標ではなく、トレンドの方向の決定には使用できません。トレンドの方向の決定にには、これと組み合わせた他の指標が必要です。

MetaQuotes Ltdによって英語から翻訳されました。

元のコード: https://www.mql5.com/en/code/22878