Price Change Distributions

- Indikatoren

- Version: 1.3

- Aktualisiert: 17 März 2023

Dieser Indikator zeigt, dass die Preisveränderung von Finanzinstrumenten KEIN Random-Walk-Prozess ist, wie es die "Random-Walk-Hypothese" behauptet und wie es der Bestseller "A Random Walk Down Wall Street" propagiert. Ich wünschte, das wäre der Fall! Hier wird gezeigt, dass die tatsächliche Situation bei Preisveränderungen viel schlimmer ist als ein Random-Walk-Prozess! Trügerische Marktpsychologie und das Tauziehen zwischen Bullen und Bären stapeln die Chancen gegen die Händler in allen Instrumenten und allen Zeitrahmen. Wie oft haben Sie als Händler selbst schon erlebt, dass Ihre Gewinne bei einem Handel stark ansteigen, nur um dann sofort wieder zu verschwinden? Wie oft haben Sie schon unter falschen Ausbrüchen gelitten? Wie oft ist die tote Katze nicht nur aufgesprungen, sondern auf das Dach gesprungen, weil die Katze sehr lebendig und angriffslustig ist? Dieser Indikator kratzt nur an der Oberfläche eines sehr tiefen und komplexen Themas. Er ist nur die Spitze eines noch wenig bekannten Eisbergs. Wie auch immer, schlägt dieser Indikator auch einen Weg vor, die Täuschungskräfte des Marktes zu reduzieren indem man die Preisstatistiken umgestaltet. Es wird eine neue, überschaubarere Preisveränderung erzeugt, die in Indikatoren und Trendfolgetechniken verwendet werden kann.

Der Indikator berechnet und zeichnet die Verteilung der Preisveränderung (z. B. die Veränderung vom Bar-Close zum nächsten Bar-Close). Wenn die Preisveränderung ein Random-Walk-Prozess ist, der auf einer gleichen Chance für steigende oder fallende Preise basiert, und nach einer sehr großen Anzahl von Schritten, würde dies notwendigerweise eine Normalverteilung der Preisveränderung ergeben (Gauß-Verteilung). Aber das ist nicht das, was ich unabhängig entdeckt habe (ich dachte, ich wäre der erste, aber andere Forscher haben es vor mir getan).

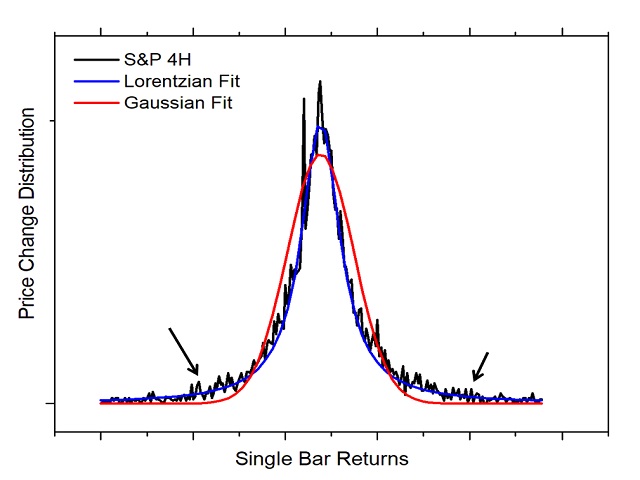

Betrachten Sie Screenshot 2, der von diesem Indikator exportierte Daten zeigt. Die schwarze Verteilung ist die H4 Close-Close-Preisverteilung für S und P. Die rote Linie ist die Anpassung mit dem geringsten Fehler unter Verwendung einer Gauß-Verteilung. Die Preisveränderung wird jedoch mit einer Lorentz-Verteilung viel besser abgebildet. Die Details sind jetzt nicht so wichtig. Sie werden Gelegenheit haben, mit diesem Indikator selbst Verteilungen zu konstruieren und zu untersuchen. Der Punkt ist folgender: Es gibt eine viel größere Anzahl von langen Balken, als man erwarten würde, wenn es sich um einen Zufallsprozess handeln würde. Auch die Breite der Verteilung, die Halbwertsbreite (Full Width at Half Max, FWHM), ist schmaler als erwartet. Das Verhältnis von FWHM zur Standardabweichung sollte bei einer Gauß-Verteilung etwa 2,35 betragen. Um zu verstehen, was hier vor sich geht, braucht man ein Mindestmaß an statistischem Hintergrundwissen.

Und was nun? Sie fragen: Es gibt mehr lange Balken als erwartet, und das mag für uns von Vorteil sein, wenn lange Balken in einem Trend nacheinander auftreten. Aber das ist in den meisten Fällen nicht der Fall, obwohl die Anzahl der Aufwärtsbalken in fast allen Charts fast gleich der Anzahl der Abwärtsbalken ist. Täuschende Kräfte stapeln die Balken so, dass die Wahrscheinlichkeit einer Umkehr etwas größer ist als die Wahrscheinlichkeit einer Fortsetzung. Dies habe ich bei einer anderen Studie entdeckt, bei der ich die Wahrscheinlichkeiten für eine Reihe analysiert habe. Sie können dies aber auch einfach durch das Betrachten von Balkendiagrammen erkennen. Versuchen Sie, die langen Balken in entgegengesetzten Richtungen in unmittelbarer Nähe zueinander zu erkennen. Sie sollten viele sehen.

Es ist nicht meine Absicht, aus dieser Beschreibung einen wissenschaftlichen Artikel zu machen, vielleicht schreibe ich ja bald einen. Aber die Behauptung, die auf dem Logo aufgestellt wird, ist eine große Behauptung. Sie braucht starke Beweise, um sie zu stützen. Ich glaube, mit dem richtigen Verständnis und der sorgfältigen Verwendung dieses Indikators werden Sie meinen Standpunkt verstehen.

Aber wie kann man die trügerischen Kräfte überwinden? Antwort: Vielleicht, indem man die Preisstatistiken umwandelt. Dieser Indikator tut dies. Er verwendet eine spezielle Formel, um die Verteilung in eine Gaußsche Normalverteilung umzuwandeln. Die Länge aller Kursbalken wird auf eine vorgeschriebene Art und Weise so verändert, dass sie so nah wie möglich an ihre ursprüngliche Länge herankommen, wobei die gleiche Trendinformation erhalten bleibt, aber gleichzeitig eine neue Verteilung erzeugt wird. Es wird eine neue Preiszeitreihe erzeugt, die hoffentlich besser zu handhaben ist.

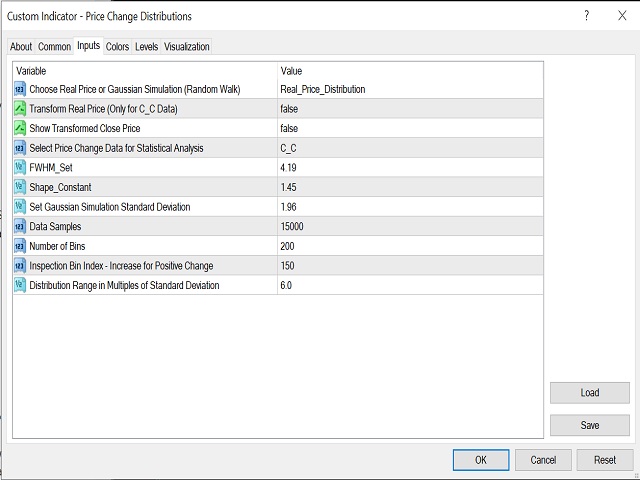

Bildschirmfoto 3 zeigt das Eingabefenster für den Indikator:

1. Wählen Sie zwischen realem und simuliertem Kurs: Wählen Sie hier die Daten aus, entweder den realen Kurs in diesem Diagramm und Zeitrahmen. Oder simulieren Sie eine fiktive Gauß-Verteilung mit ähnlichen Merkmalen. (Die simulierte Gauß-Verteilung dient nur zum Vergleich - sie ist für den Prozess der realen Preisumwandlung nicht erforderlich).

2. Transformation des realen Preises: Verwenden Sie diese Option, nachdem Sie die erforderlichen Einstellungen wie unten beschrieben vorgenommen haben, um die reale Preisstatistik zu transformieren und eine neue Gauß-ähnliche Verteilung zu erhalten.

3. Transformierter Preis: Verwenden Sie dies, nachdem Sie die transformierte Verteilung erhalten haben, um die neuen Preisdaten zu erzeugen und anzuzeigen.

4. Wählen Sie Preisänderungsdaten: Verwenden Sie C-C (Close-Close change).

5. FWHM-Set: wird weiter unten erklärt.

6. Formkonstante: wird weiter unten erklärt

7. Setzt die simulierte Standardabweichung der fiktiven Gauß-Verteilung (NICHT den realen Transformationspreis).

Den Rest können Sie selbst herausfinden. (Sie müssen motiviert sein, um diesen Indikator zu verstehen.)

Wie kann der Indikator verwendet werden, um eine neue, überschaubarere Close-Preiszeitreihe zu erstellen?

a. Befestigen Sie den Indikator im Chart.

b. Standardmäßig sollte er die reale Preisverteilung und Daten anzeigen.

c. Geben Sie die Zahl für FWHM vom Bildschirm in das Eingabefenster ein (Eingabe 5).

d. Sehen Sie sich das resultierende Verhältnis von FWHM zu STDV (Standardabweichung) an. Das Verhältnis sollte 2,35 betragen oder so nahe wie möglich daran liegen.

e. Passen Sie die Formkonstante an (normalerweise im Bereich 1-3) und sehen Sie, ob das Verhältnis dadurch besser wird. Passen Sie den Wert so lange an, bis er möglichst nahe bei 2,35 liegt.

f. Wenn Sie fertig sind, setzen Sie den transformierten Preis (Eingabe 3) auf TRUE. Sie sollten den neuen Preis sehen, mit dem Sie für Trends und Indikatoren arbeiten können.

Die Eingaben sind standardmäßig so eingestellt, dass sie auf Gold-H1-Charts angewendet werden können (zum Zeitpunkt der Erstellung dieses Artikels). Der beschriebene Prozess muss auf jedes andere Instrument oder jeden anderen Zeitrahmen angewendet werden.

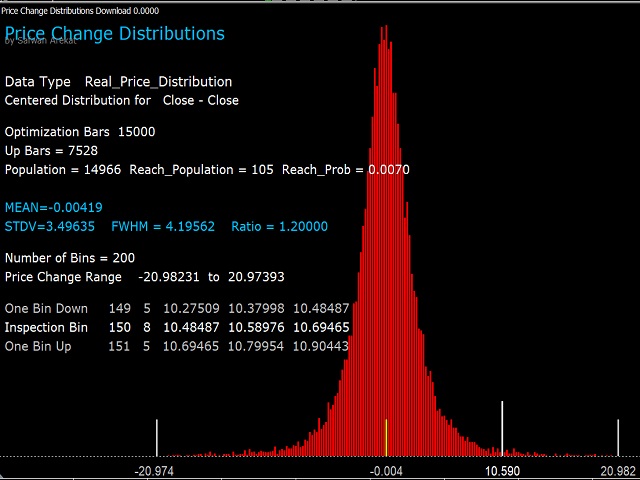

Screenshot 4 zeigt die reale Preisverteilung für Gold 1H.

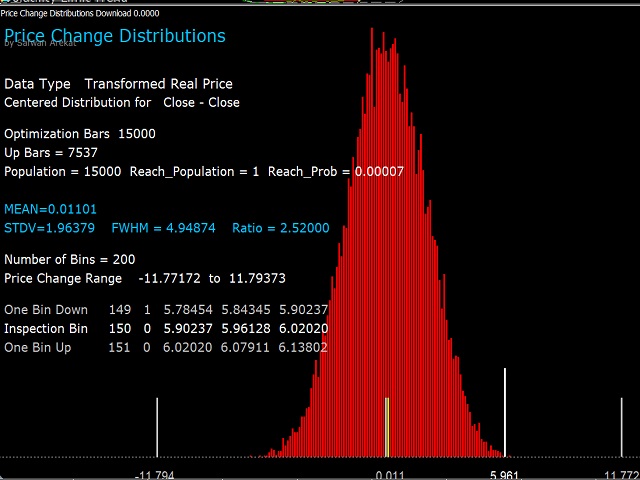

Screenshot 5 ist die transformierte Verteilung des realen Preises nach Anwendung der Eingabe Transform Real Price (Eingabe 2).

Screenshot 6 ist eine neue Preiszeitreihe nach Anwendung von Transformed Price (Input 3). Es werden Vergleiche mit dem realen Chartpreis angestellt.

Die Verringerung dieser trügerischen Volatilität könnte falsche Signale in Indikatoren (Whipsaws) reduzieren.

Der transformierte Preis kann mit iCustoms exportiert werden.

LÄUFT JETZT IN ECHTZEIT.