Cointegration Pair Trading Indicator

- Indicadores

- Versión: 1.43

- Actualizado: 2 abril 2019

- Activaciones: 5

Indicador de Cointegración

Indicador para estrategias estadísticas y cuantitativas de pair trading. Puede realizar Long&Short o Long&Long/Short&Short entre dos activos diferentes.El indicador realiza una serie de pruebas estadísticas entre los activos y muestra si el par está cointegrado o no.

Estrategias de uso sugeridas

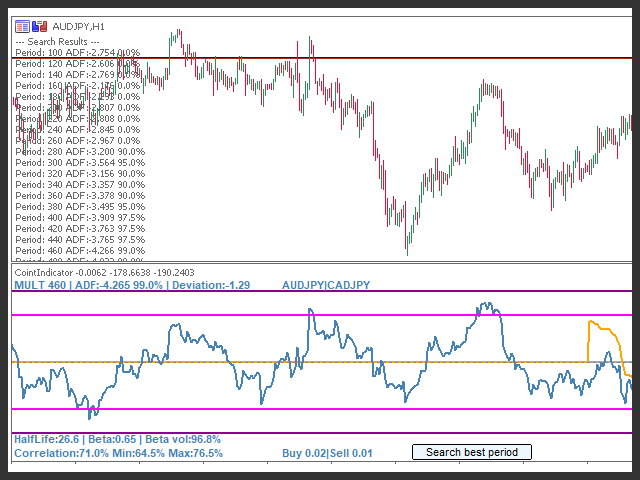

(a) Verificar si el par está cointegrado mediante la prueba ADF (Augmented Dickey-Fuller Test). 0% significa que el par no está cointegrado; 90% 95% 97,5% y 99% significa que está cointegrado (cuanto mayor sea, mejor).

(b) Compruebe si beta es positiva o negativa y la correlación del par.

Si beta es positiva, compruebe si la correlación es positiva (prueba de Fisher siempre mayor que cero, Mín > 0%).

Si beta es negativa compruebe si la correlación es negativa (test de Fisher siempre menor que cero, Max < 0%).

Cuando la línea residual (azul) alcance la banda inferior, compre el activo principal y venda el activo secundario (esperando una inversión hacia la normalidad).

Cuando la línea residual (azul) alcance la banda inferior compre el activo principal y compre el activo secundario (esperando una reversión a la normalidad).

Proporción del tamaño del lote

La proporción del tamaño del lote viene dada por beta. Para conocer el tamaño del lote del activo secundario sólo hay que multiplicar el lote del activo principal por beta.

Ej: Para beta 0.5 y lote primario = 10 el tamaño del lote secundario sería 5.

Lista de parámetros

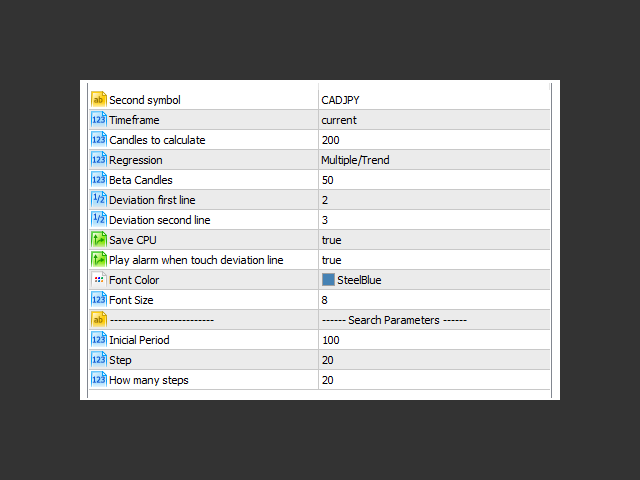

Segundo símbolo: Segundo activo

Timeframe: Que timeframe usar en los cálculos

Velas a calcular: Cuántas velas para ejecutar las pruebas (ADF, Fisher)

Regresión: Tipo de regresión lineal , simple o múltiple (con tendencia)***

Velas beta: Cuántas velas calcular la variación beta/rotación beta (línea amarilla)

Desviación primera línea: Desviaciones estándar para trazar la primera línea

Desviación segunda línea: Desviaciones estándar para trazar la segunda línea

Ahorrar CPU: Recalcular sólo cuando se cierra una vela (y no en cualquier cambio de precio)

Reproducir alarma: Reproducir alarma cuando el residuo sobrepasa la primera línea de desviación

Importante La cointegración AxB es diferente de la BxA

Su correlación (ratio y Fisher) es la misma pero no la cointegración (test ADF y la regresión lineal para calcular la normalidad y las desviaciones estándar residuales).

Por lo tanto, AxB puede no estar cointegrado y no recomendarse para operar pero BxA puede estar cointegrado y activar una operación.

*** Advertencia: calcular una regresión lineal múltiple es un proceso que consume mucha CPU. Esto es imposible de cambiar y el código ya está optimizado al máximo. Si "Velas Beta" se establece en 50, 100 regresiones lineales múltiples se calculará para comparar cada regresión lineal beta individual. Al calcular, un pico de uso de CPU es de esperar, especialmente si se utiliza el indicador en múltiples pares. Si el indicador se vuelve demasiado lento, intente reducir las velas beta.

A very good communication with Lucas allowed me to understand and use his Cointegration Pair trading at best.