y vagando al azar de nuevo...

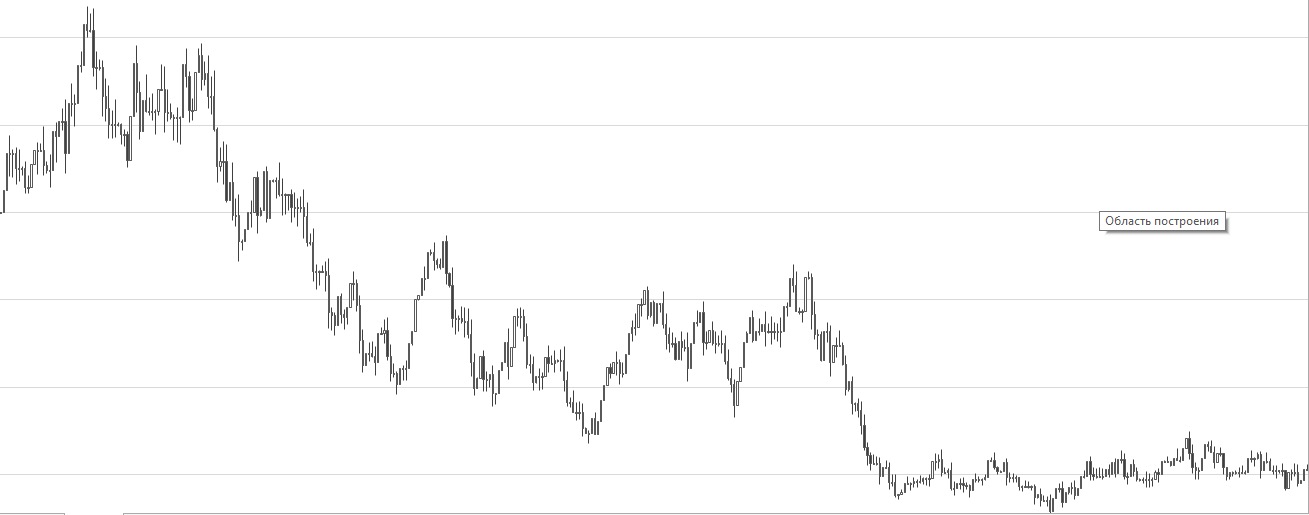

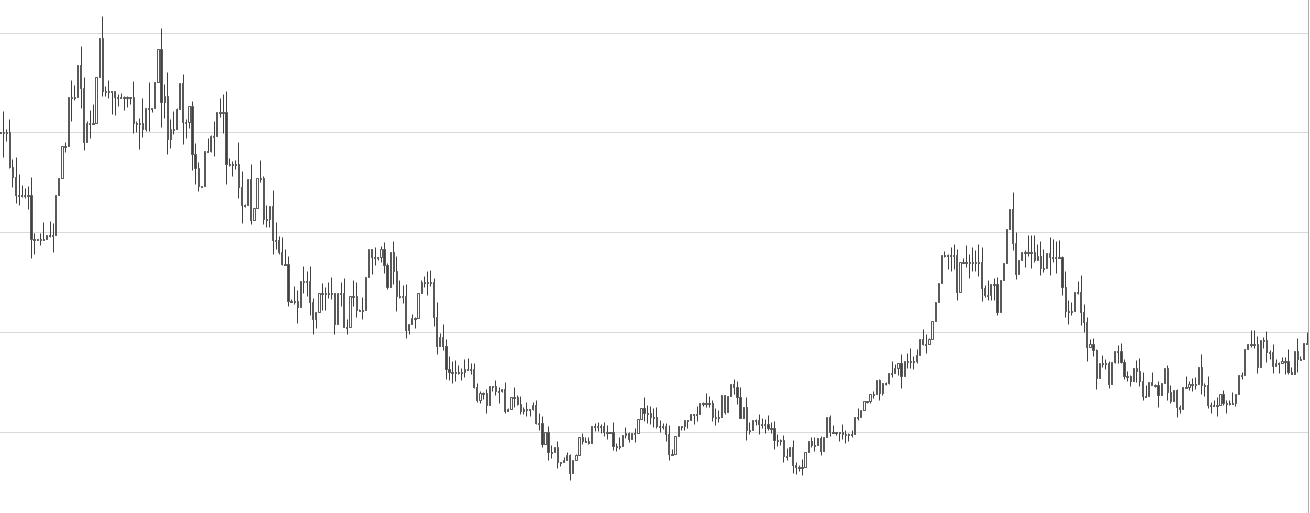

aquí está el archivo.... es un generador de gráficos aleatorios.... y son completamente indistinguibles de los reales...quien encuentre una sola diferencia puede tirarme una piedra)

me encantaría conocer la opinión de la gente sobre esto....

¿Es un archivo Excel? Al menos podrías haber adjuntado una imagen por respeto a tus interlocutores.

a la mierda... adéntrate en el desierto de VBA

en una suposición - <H4 gráficos son fácilmente distinguibles por la mayoría de los instrumentos. en realidad sólo el volumen y la volatilidad cae regularmente, una vez cada 24 horas :-)

por cierto Mandelbrot tiene buenos métodos para generar "citas fractales pseudo-aleatorias"

aquí está el archivo.... es un generador de gráficos aleatorios.... y son completamente indistinguibles de los reales...quien encuentre una sola diferencia puede tirarme una piedra)

me encantaría escuchar las opiniones de la gente sobre esto....

ahora ponle una escala Ma y compara la desviación de los que tienen y los que pierden con respecto a tu línea MA y la real

¿Y qué? .... pasará lo mismo....

en resumen, a la gente no le gusta.... no le gusta el submarino... pero este es el modelo de mercado más perfecto... no es completamente exacto, pero no hay otros modelos más precisos... y no hay ningún modelo - no hay ninguna justificación científica (lógica, racional, fiable... elija cualquier palabra) de los movimientos de los comerciantes.... y el juego de la suerte se equipara al caso...

por eso las opciones se valoran en base a este sencillo modelo...hubo intentos de considerar la agrupación de la volatilidad como los modelos GARCH y todo se estrelló y a pesar de estos intentos de hacer algo más preciso en la valoración de opciones se volvió a sb....

ps: ok no te gusta este modelo, dame una alternativa.... ¿señores comerciantes? al menos un modelo es más preciso que la teoría del mercado eficiente...

¿Es Excel? Al menos podrías haber adjuntado una foto por respeto a los demás implicados.

Tengo a Excel pidiendo la activación...mierda...y bloquea todas las funciones incluyendo guardar como imagen....

ps: ok no te gusta este modelo, dame un modelo alternativo.... ¿señores comerciantes? al menos un modelo es más preciso que la teoría del ef...

Me gusta el modelo. Sólo - ¿y qué? ¿Qué hay de nuevo? ¿Qué conclusiones?

También hemos oído algo sobre el mercado eficiente en alguna parte). Y no sólo hemos visto esos gráficos, sino que los hemos construido.

¿Y tienes alguna razón por la que el gráfico de sl. wander no será similar a los gráficos de cotización? sólo hay 2 direcciones hacia arriba y hacia abajo. Si el profano no está preparado, todo es aleatorio, no importa lo que intente hacer).

Pero si se piensa por un momento y se profundiza un poco más, cualquier generador de vagabundeo casual no es lo mismo en absoluto. Siempre estará sujeta a ciertos patrones. Digamos que hay una f-i que te da aleatoriamente 1 o 0. Y aquí estamos bastante seguros de que la elección es aleatoria. Pero no sabes cómo funciona la función, cómo funciona la plataforma, cómo le afecta el sistema operativo, el hardware del ordenador, las fluctuaciones de voltaje, la gravedad planetaria, el vuelo de neutrinos a través de un transistor del procesador... la radiación relicta, la deformación espacial, el multiverso, el entrelazamiento cuántico... si existe en la vida real, por qué no en el mundo virtual

¿Y tienes alguna razón por la que el gráfico de sl. wander no será similar a los gráficos de cotización? sólo hay 2 direcciones hacia arriba y hacia abajo. Desde el punto de vista del profano sin formación, todo es un vagabundeo aleatorio para él, vaya lo que vaya )

En realidad, los paseos aleatorios y el mercado son realmente indistintos desde el punto de vista estadístico. Sin embargo, la estadística presupone un gran tamaño de muestra. Los ST no trabajan (o intentan hacerlo) sobre estadísticas, sino sobre desviaciones de las mismas.

De hecho, la aleatoriedad no existe de ninguna forma y un generador de números aleatorios los genera no al azar, sino de forma regular, pero no entendemos cómo

Hay un cierto horizonte de eventos dentro del cual se produce la aleatoriedad, por ejemplo, para el forex es el incumplimiento de los Estados Unidos después del cual los mercados pueden bajar durante mucho tiempo, para el gcx puede ser algún software o limitaciones técnicas del entorno

He añadido más tonterías arriba ) la aleatoriedad es siempre algo que no entendemos todavía... de hecho, no existe la aleatoriedad, y un generador de números aleatorios genera números ale atorios, pero no entendemos cómo

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

aquí está el archivo.... es un generador de gráficos aleatorios.... y son completamente indistinguibles de los reales...quien encuentre una sola diferencia puede tirarme una piedra)

me encantaría escuchar las opiniones de la gente sobre esto....