Pon "Me gusta" y sigue las noticias

Deje un enlace a él, ¡qué los demás también lo valoren!

Evalúe su trabajo en el terminal MetaTrader 5

Henderson's Filter - indicador para MetaTrader 5

- Visualizaciones:

- 1322

- Ranking:

- Publicado:

-

Está perdiendo oportunidades comerciales:

Está perdiendo oportunidades comerciales:- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro EntradaUsted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese -

¿Necesita un robot o indicador basado en este código? Solicítelo en la bolsa freelance

Pasar a la bolsa

¿Necesita un robot o indicador basado en este código? Solicítelo en la bolsa freelance

Pasar a la bolsa

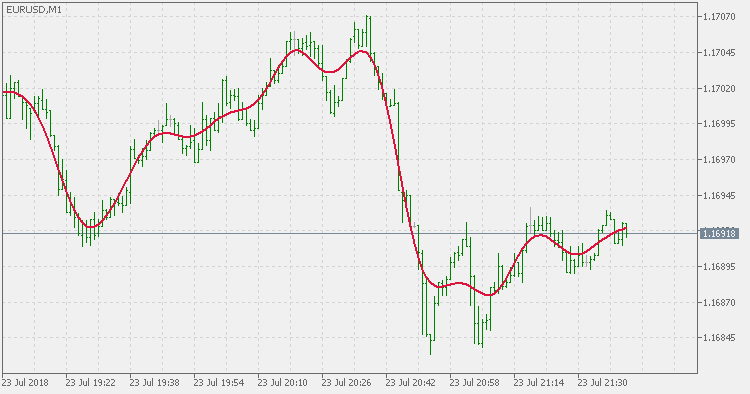

Henderson Filters para MetaTrader 5. Según las descripción breve:

¿Qué son los filtros de tendencia de Henderson?

Se trata de un conjunto de los filtros del suavizado que son muy populares. Inicialmente, fueron desarrollados por Robert Henderson (1916) para el uso en las estadísticas de seguros. Además, se usan para las cotizaciones estacionales en las soluciones informáticas de la serie X-11, por ejemplo, en X-12-ARIMA. Los filtros de Henderson pueden usarse por separado: por ejemplo, la Oficina Australiana de Estadística (ABS) los utiliza para calcular las tendencias según las estimaciones corregidas estacionales.

El requerimiento aplicado por Henderson para obtener los filtros consistía en que ellos debían seguir el polinomio local cúbico sin distorsiones. Filtros de Henderson Filters se calculan minimizando la suma de los cuadrados de la tercera diferencia de una serie de medias móviles. Los criterios de Henderson permiten conseguir que el resultado suavizado obtenido va a corresponder exactamente a las parábolas, cuando estos filtros se aplican a los polinomios del tercer grado. Los filtros de Henderson convienen para el suavizado de las series temporales económicas, omitiendo los ciclos típicos para la tendencia, y sin cambiarlos. Además, eliminan casi todas las variaciones irregulares, que tienen una frecuencia muy corta de seis meses o menor.

Los pesos del filtro aplicados en el medio de la serie temporal son simétricos, mientras que los pesos de los filtros finales son asimétricos. Eso se debe al problema estándar del punto final donde al principio y al final de la serie faltan datos a ambos lados de puntos de medición para la generación de los pesos simétricos del filtro. En la práctica, el impacto de este problema puede ser reducido mediante la creación de previsiones separadas, aplicando después los pesos del filtro, por ejemplo, con el uso de los métodos ARIMA.

Más detalles aquí (en inglés).

PS: Recuerden que los filtros de Henderson forman parte de la familia de filtros centralizados suavizados, es decir, ellos recalculan las barras de períodos medios.

Traducción del inglés realizada por MetaQuotes Ltd.

Artículo original: https://www.mql5.com/en/code/21605

Multi T3 Slopes

El indicador Multi T3 Slopes verifica las inclinaciones de cinco medias móviles T3 con períodos diferentes y las suma para mostrar la tendencia general.

Multi JMA Slopes

El indicador Multi JMA Slopes verifica las inclinaciones de cinco medias móviles de Jurik (JMA) con períodos diferentes y las suma para mostrar la tendencia general.

Price Zone Oscillator

PZO depende sólo de una condición: si el precio de cierre de hoy es mayor que el precio de ayer, entonces es alcista; de lo contrario, es bajista.

Price Zone Oscillator - Floating Levels

Para buscar los niveles significativos, esta versión del indicador Price Zone Oscillator usa los niveles flotantes.