und werden Sie Mitglied unserer Fangruppe

Veröffentliche einen Link auf das Skript, damit die anderen ihn auch nutzen können

Bewerten Sie es im Terminal MetaTrader 5

Henderson's Filter - Indikator für den MetaTrader 5

- Ansichten:

- 1089

- Rating:

- Veröffentlicht:

-

Sie verpassen Handelsmöglichkeiten:

Sie verpassen Handelsmöglichkeiten:- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung EinloggenSie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich -

Benötigen Sie einen Roboter oder Indikator, der auf diesem Code basiert? Bestellen Sie ihn im Freelance-Bereich

Zum Freelance

Benötigen Sie einen Roboter oder Indikator, der auf diesem Code basiert? Bestellen Sie ihn im Freelance-Bereich

Zum Freelance

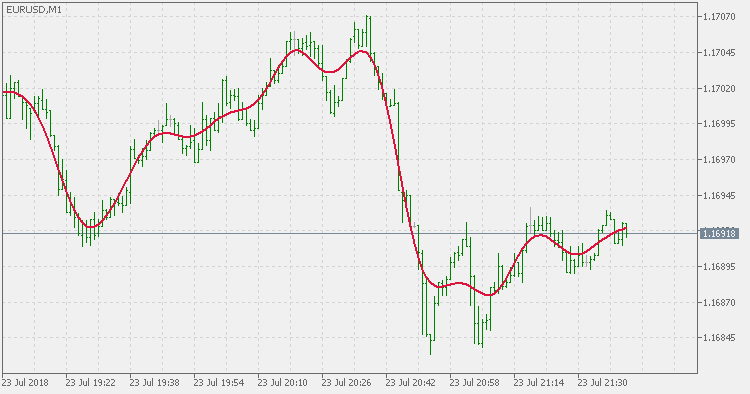

Henderson's Filter für MetaTrader 5. Nach einer kurzen Beschreibung:

Was sind die Henderson Trendfilter?

Die Henderson-Filter sind ein weit verbreiteter Satz von Trendfiltern oder Glättern. Sie wurden ursprünglich von Robert Henderson (1916) für versicherungsmathematische Arbeiten abgeleitet. Sie werden auch innerhalb der X-11-Familie von Saisonbereinigungspaketen eingesetzt, z.B. X-12-ARIMA. Die Henderson-Filter können separat verwendet werden, z.B. verwendet das Australian Bureau of Statistics sie zur Berechnung von Trendschätzungen aus den saisonbereinigten Schätzungen.

Die von Henderson zur Ableitung der Filter verwendete Anforderung war, dass sie einem lokalen kubischen Polynom ohne Verzerrung folgen müssen. Die Henderson-Filter werden durch Minimierung der Summe der Quadrate der dritten Differenz der Reihe der gleitenden Durchschnitte abgeleitet. Die Kriterien von Henderson stellen sicher, dass bei Anwendung dieser Filter auf Polynome dritten Grades die resultierende geglättete Ausgabe genau auf diese Parabeln passt. Die Henderson-Filter eignen sich zur Glättung wirtschaftlicher Zeitreihen, da sie die für den Trend typischen Zyklen unverändert durchlaufen lassen. Sie haben auch die Eigenschaft, dass sie fast alle unregelmäßigen Schwankungen, die von sehr kurzen Frequenzen von sechs Monaten oder weniger sind, beseitigen.

Die Filtergewichte in der Mitte einer Zeitreihe sind symmetrisch, während die Endfiltergewichte asymmetrisch sind. Dies ist auf das Standardendpunktproblem zurückzuführen, bei dem am Anfang und am Ende der Serie nicht genügend Daten auf beiden Seiten der Datenpunkte vorhanden sind, um symmetrische Filtergewichte zu erzeugen. In der Praxis kann dies durch separate Prognosen und anschließende Anwendung der symmetrischen Filtergewichte, z.B. mit ARIMA-Methoden, reduziert werden.

Mehr Informationen finden Sie hier.

PS: Beachten Sie, dass die Filter von Henderson aus einer Familie von zentrierten Glättungen stammen, d.h. sie berechnen Halbperiodenbars erneut.

Übersetzt aus dem Englischen von MetaQuotes Ltd.

Originalpublikation: https://www.mql5.com/en/code/21605

Multi T3 Slopes

Der Indikator T3 Slopes überprüft Steigungen von 5 (mit verschiedenen Periodenlängen) T3 Moving Averages und addiert sie zu einem Gesamttrend.

Multi JMA Slopes

Der Indikator JMA Slopes überprüft Steigungen von 5 (mit verschiedenen Periodenlängen) Jurik Moving Averages (JMA) und addiert sie zu einem Gesamttrend.

Price Zone Oscillator

Die Formel des Price Zone Oscillator (PZO) hängt nur von einer Bedingung ab: Ist der heutige Schlusskurs höher als der gestrige Schlusskurs, dann hat der Schlusskurs einen positiven Wert (bullish), ansonsten einen negativen Wert (bearish).

Price Zone Oscillator - Floating Levels

Im Vergleich zum Indikator Price Zone Oscillator verwendet dieser fließende Level zur Trendbestimmung.