Evaluación de los sistemas de trading -la eficiencia de entrada, salida y transacciones en general

Introducción

Hay muchos criterios que permiten determinar la eficiencia de un sistema de trading; y los traders eligen el que más les gusta. En este artículo se comentan los enfoques descritos en el libro "Statistika dlya traderov" ("Estadísticas para traders") escrito por S.V. Bulashev. Lamentablemente, se hicieron pocas copias de este libro y no se volvió a publicar durante mucho tiempo; sin embrago, su versión electrónica está todavía disponible en muchos sitios Web.

Prólogo

Te recuerdo que este libro fue publicado en 2003. Era la época de MetaTrader 3 con el lenguaje MQL-II. Y la plataforma era bastante avanzada para aquellos tiempos. De este modo podemos observar los cambios de las propias condiciones del trading comparándolo con el moderno terminal de cliente MetaTrader 5. Cabe destacar que el autor del libro se ha convertido en un gurú para muchas generaciones de traders (teniendo en cuenta el rápido cambio de generaciones en este sector). Pero el tiempo no permanece inmóvil; a pesar de que los principios descritos en el libro siguen siendo aplicables, los enfoques deben adaptarse

S.V. Bulashev escribió su libro, en primer lugar, basándose en las condiciones reales del trading en aquella época. Es por lo que no podemos utilizar las estadísticas descritas por el autor sin una conversión. Para aclarar las cosas, vamos a recordar las posibilidades de trading en aquellos tiempos: el trading marginal en un mercado al contado implica que la compra de una divisa para obtener beneficios especulativos se convierte en venta después de un tiempo.

Estos son los fundamentos y vale la pena recordarlos, es exactamente la interpretación utilizada al escribir el libro "Estadísticas para traders". Cada transacción de 1 lote se debe cerrar con la transacción inversa del mismo volumen. Sin embargo, dos años después (en el 2005), el uso de dichas estadísticas necesitaba una puesta a punto. Esto se debe a la posibilidad del cierre parcial de las transacciones en MetaTrader 4. Por lo tanto, para utilizar las estadísticas descritas por Bulashev necesitamos mejorar el sistema de interpretación, en particular, se debe hacer la interpretación al cierre y no a la apertura.

5 años después, la situación cambió de manera significativa. ¿Dónde está el término tan familiar "Orden"? Ya no está. Teniendo en cuenta la cantidad de preguntas en este foro, es mejor describir con exactitud el sistema de interpretación en MetaTrader 5.

Así que hoy en día, ya no está el término clásico Orden. Una orden ahora es una petición de trading al servidor del broker, que se hace mediante el trader o mediante MTS (Sistema de trading automatizado) para abrir o cambiar la posición de una operación de trading. Ahora se trata de una posición; para entender su significado he mencionado el trading marginal. De hecho, el trading marginal se lleva a cabo con dinero prestado; y la posición existe mientras existe el dinero.

Una vez ajustas las cuentas con el prestatario mediante el cierre de la posición y como resultado fijar un beneficio/pérdida, tu posición deja de existir. Por cierto, esto explica el motivo por el cual una posición inversa no la cierra. En realidad el préstamo permanece y no hay diferencia entre pedir dinero prestado para comprar o para vender. La transacción es sólo un antecedente de una orden ejecutada.

Hablemos ahora de las características del trading. En la actualidad, en MetaTrader 5, podemos a la vez cerrar parcialmente la posición de una operación de trading o incrementar una que ya existe. Por lo tanto, el clásico sistema de interpretación, donde cada apertura de posición con un determinado volumen es seguida por el cierre con el mismo volumen, ya es cosa del pasado. ¿Pero es realmente imposible recuperar esto de la información almacenada en MetaTrader 5? Así que en primer lugar vamos a reorganizar la interpretación.

La eficiencia de entrada

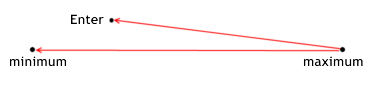

No es un secreto que mucha gente quiere que su trading sea más eficiente pero, ¿cómo describir (formalizar) este término? Si asumes que la transacción es la trayectoria por la que pasa el precio, entonces es obvio que hay dos puntos extremos en esta trayectoria: el mínimo y el máximo del precio dentro del rango observado. Todo el mundo trata de entrar al mercado lo más cerca posible al mínimo (al comprar). Esto se puede considerar como el principio fundamental de cualquier transacción: comprar barato y vender caro.

La eficiencia de entrada determina lo cerca que está del mínimo tu compra. En otras palabras, la eficiencia de entrada es la relación de la distancia entre el máximo y el precio de entrada, y toda la trayectoria. ¿Por qué medimos la distancia al mínimo a través de la diferencia del máximo? Al entrar en el mínimo, necesitamos que la eficiencia sea igual a 1 (e igual a 0 al entrar en el máximo).

Es por eso que usamos la distancia restante para nuestra relación y no la distancia entre el mínimo y la propia entrada. Tenemos que señalar aquí que la situación para la venta se refleja en la comparación con la compra.

La eficiencia de la entrada de una posición muestra lo bueno que es el MTS detectando los potenciales beneficios relativos al precio de entrada durante determinadas operaciones de trading. Se calcula mediante las siguientes fórmulas:

para posiciones largas enter_efficiency=(max_price_trade-enter_price)/(max_price_trade-min_price_trade); para posiciones cortas enter_efficiency=(enter_price-min_price_trade)/(max_price_trade-min_price_trade); La eficiencia de entrada puede tener un valor entre 0 y 1.

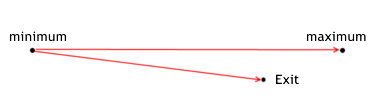

La eficiencia de salida

El caso de la salida es parecido:

La eficiencia de la salida de una posición muestra lo bueno que es el MTS detectando los potenciales beneficios relativos al precio de salida durante determinadas operaciones de trading. Se calcula mediante las siguientes fórmulas:

para posiciones largas exit_efficiency=(exit_price - min_price_trade)/(max_price_trade - min_price_trade); para posiciones cortas exit_efficiency=(max_price_trade - exit_price)/(max_price_trade - min_price_trade); La eficiencia de salida puede tener un valor entre 0 y 1.

La eficiencia de una operación de trading

En conjunto, la eficiencia de una operación de trading se determina tanto mediante la entrada como la salida. También se puede calcular como la relación de la trayectoria entre la entrada y la salida y la máxima distancia durante la operación (es decir la diferencia entre el mínimo y el máximo). Por lo tanto, se puede calcular la eficiencia de una operación de trading de dos maneras -directamente mediante la información principal sobre la operación, o mediante los resultados ya calculados de entradas y salidas evaluadas previamente (moviendo el intervalo).

La eficiencia de la salida de una operación de trading muestra lo bueno que es el MTS detectando los potenciales beneficios durante determinadas operaciones de trading. Se calcula mediante las siguientes fórmulas:

para posiciones largas trade_efficiency=(exit_price-enter_price)/(max_price_trade-min_price_trade); para posiciones cortas trade_efficiency=(enter_price-exit_price)/(max_price_trade-min_price_trade); fórmula general trade_efficiency=enter_efficiency+exit_efficiency-1; La eficiencia de una operación de trading puede tener un valor entre -1 y 1. La eficiencia de una operación de trading debe ser mayor que 0,2. El análisis visual de la eficiencia muestra la dirección para mejorar el sistema, ya que permite evaluar la calidad de las señales para la entrada y la salida de una posición por separado.

Conversión de la interpretación

En primer lugar, y con el fin de evitar cualquier confusión, tenemos que dejar claros los nombres de los objetos de la interpretación. Puesto que MetaTrader 5 y Bulashev utilizan los mismos términos - order, deal, position, tenemos que separarlos. En mi artículo, voy a utilizar el término "trade" para la interpretación de objetos de Bulashev, es decir trade es una transacción; también utiliza el término "order" para la misma, en este contexto estos términos son idénticos. El llama posición a una transacción no completada, y nosotros la llamaremos una operación de trading abierta.

Puedes ver aquí que los 3 términos caben fácilmente en la misma palabra "trade". No vamos a renombrar la interpretación en MetaTrader5, y el significado de estos tres términos sigue siendo el que fue concebido por los desarrolladores del terminal de cliente. Como resultado, hay 4 palabras que vamos a utilizar - Position, Deal, Order y Trade.

La recopilación de las estadísticas se hace mediante las transacciones y no mediante las órdenes, ya que una Orden es una instrucción que se manda al servidor para abrir/cambiar una posición y no afecta a las estadísticas directamente, pero lo hace indirectamente a través de la transacción (ya que el envío de una orden no se traduce siempre en la ejecución de la correspondiente transacción con el precio y volumen indicados).

Vamos a ver el siguiente ejemplo de interpretación de la misma posición (para mayor claridad de la descripción anterior):

interpretación en МТ-5 deal[ 0 ] in 0.1 sell 1.22218 2010.06.14 13:33 deal[ 1 ] in/out 0.2 buy 1.22261 2010.06.14 13:36 deal[ 2 ] in 0.1 buy 1.22337 2010.06.14 13:39 deal[ 3 ] out 0.2 sell 1.22310 2010.06.14 13:41

interpretación por Bulashev trade[ 0 ] in 0.1 sell 1.22218 2010.06.14 13:33 out 1.22261 2010.06.14 13:36 trade[ 1 ] in 0.1 buy 1.22261 2010.06.14 13:36 out 1.22310 2010.06.14 13:41 trade[ 2 ] in 0.1 buy 1.22337 2010.06.14 13:39 out 1.22310 2010.06.14 13:41

Ahora voy a describir de qué manera se han llevado a cabo estas operaciones. Deal[ 0 ] abre la posición, lo escribimos como el inicio de una nueva operación de trading:

trade[ 0 ] in 0.1 sell 1.22218 2010.06.14 13:33

Después está la posición inversa; significa que hay que cerrar todas las transacciones anteriores. Esto quiere decir que se tendrá en cuenta la información sobre la transacción inversa deal[ 1 ] tanto para el cierre como para la apertura de una nueva operación de trading. Una vez se cierran todas las transacciones abiertas antes de la transacción con la dirección in/out (entrada/salida), tenemos que abrir una nueva operación de trading. Es decir que sólo usamos la información de price (precio) y time (tiempo) relativa a la transacción seleccionada para el cierre, como inversa a la apertura de una transacción, cuando se utilizan también el type (tipo) y volume (volumen). Tenemos que aclarar aquí un término que aparece en la nueva interpretación y que no ha sido utilizado antes -es la dirección de la transacción. Antes, hemos supuesto que el término "direction" (dirección) para una compra o venta tenía el mismo significado que el término "type" (tipo). De ahora en adelante tipo y dirección son dos términos diferentes.

El tipo se refiere a comprar o vender, mientras la dirección se refiere a la entrada o salida de una posición. Es por eso que una posición se abre siempre con una transacción con la dirección in, y se cierra con una transacción out. Pero la dirección no se limita sólo a la apertura y cierre de posiciones. Estos términos engloban también el incremento del volumen de una posición (si la transacción "in" no es la primera de la lista) y el cierre parcial de una posición (si las transacciones "out" no son las últimas de la lista). Ya que el cierre parcial está disponible ahora, es también lógico introducir el inverso de la posición; se produce el inverso cuando se lleva a cabo una transacción opuesta de una tamaño superior, es decir que es una transacción in/out.

Así que hemos cerrado las operaciones de trading anteriores (para invertir la posición):

trade[ 0 ] in 0.1 sell 1.22218 2010.06.14 13:33 out 1.22261 2010.06.14 13:36

La cantidad restante es de 0.1 lotes, y se utiliza para abrir una nueva operación de trading:

trade[ 1 ] in 0.1 buy 1.22261 2010.06.14 13:36

Después está deal[ 2 ] con la dirección in, abrimos otra operación de trading:

trade[ 2 ] in 0.1 buy 1.22337 2010.06.14 13:39

Y por último, la transacción que cierra la posición - deal[ 3 ] cierra todas las operaciones de trading en las posiciones que aún están abiertas:

trade[ 1 ] in 0.1 buy 1.22261 2010.06.14 13:36 out 1.22310 2010.06.14 13:41 trade[ 2 ] in 0.1 buy 1.22337 2010.06.14 13:39 out 1.22310 2010.06.14 13:41

La interpretación descrita más arriba muestra la esencia de la interpretación utilizada por Bulashev -cada operación abierta tiene un determinado punto de entrada y un determinado punto de salida, tiene su volumen y tipo. Pero este sistema de interpretación no tiene en cuenta un matiz -el cierre parcial. Si te fijas bien, veras que el número de operaciones de trading es igual al número de transacciones in (teniendo en cuenta las transacciones in/out)). En este caso, vale la pena interpretar por transacciones in, pero habrán más transacciones out en el cierre parcial (puede darse el caso en el que el número de transacciones in sea el mismo que el de las transacciones out, pero no tendrán el mismo volumen).

Para procesar todas las transacciones out, tenemos que interpretar mediante las transacciones out. Parece que esta contradicción no tiene solución si realizamos un procesamiento separado de las transacciones, primero -todas las transacciones in, y luego todas las out (o viceversa). Sin embargo, si procesamos las transacciones de forma secuencial y aplicamos una regla de procesamiento especial a cada una, entonces ya no hay contradicciones.

He aquí un ejemplo donde el número de transacciones out es superior al número de transacciones in (con la descripción):

interpretación en МТ-5 deal[ 0 ] in 0.3 sell 1.22133 2010.06.15 08:00 deal[ 1 ] out 0.2 buy 1.22145 2010.06.15 08:01 deal[ 2 ] in/out 0.4 buy 1.22145 2010.06.15 08:02 deal[ 3 ] in/out 0.4 sell 1.22122 2010.06.15 08:03 deal[ 4 ] out 0.1 buy 1.2206 2010.06.15 08:06

interpretación por Bulashev trade[ 0 ] in 0.2 sell 1.22133 2010.06.15 08:00 out 1.22145 2010.06.15 08:01 trade[ 1 ] in 0.1 sell 1.22133 2010.06.15 08:00 out 1.22145 2010.06.15 08:02 trade[ 2 ] in 0.3 buy 1.22145 2010.06.15 08:02 out 1.22122 2010.06.15 08:03 trade[ 3 ] in 0.1 sell 1.22122 2010.06.15 08:03 out 1.2206 2010.06.15 08:06

Tenemos un caso, en el cual se cierra una transacción después de la apertura de una posición, pero sólo tiene una parte del volumen, no todo (0.3 lotes están abiertos y 0.2 están cerrados). ¿Cómo hacer frente a esta situación? Si cada operación de trading se cierra con el mismo volumen, se puede considerar la situación como la apertura de varias operaciones de trading con una sola transacción. Por lo tanto, tienen los mismos puntos de entrada y distintos puntos de salida (está claro que el volumen de cierre es lo que determina el volumen de cada operación de trading). Por ejemplo, elegimos deal[ 0 ] para el procesamiento, abrimos la operación de trading:

trade[ 0 ] in 0.3 sell 1.22133 2010.06.15 08:00

Después seleccionamos deal[ 1 ], cerramos la operación de trading abierta, y durante el cierre descubrimos que le volumen de cierre no es suficiente. Hacemos una copia de la operación de trading previamente abierta e indicamos el volumen que falta en su parámetro "volume". Después cerramos la operación de trading inicial con el volumen de la transacción (es decir, cambiamos el volumen de la operación de trading inicial indicado a la apertura por el volumen de cierre):

trade[ 0 ] in 0.2 sell 1.22133 2010.06.15 08:00 out 1.22145 2010.06.15 08:01 trade[ 1 ] in 0.1 sell 1.22133 2010.06.15 08:00

Tal conversión puede parecer incomoda para un trader, ya que este último puede querer abrir otra operación de trading, en lugar de esta. Pero en cualquier caso, una conversión correcta no puede perjudicar la evaluación de los sistemas. Lo único que pueda verse afectado es el grado de confianza de los traders en las operaciones de trading sin pérdidas en MetaTrader 4; este nuevo cálculo revelará todos los delirios.

El sistema de interpretación estadística descrito en el libro de Bulashev no tiene emociones y permite evaluar las decisiones honestamente desde la posición de entrada, salida y la evaluación conjunta de ambas. Y la posibilidad de convertir la interpretación (de un sistema a otro sin pérdida de datos) demuestra que es erróneo afirmar que no se puede convertir un MTS diseñado para MetaTrader 4 al sistema de interpretación de MetaTrader 5. La única pérdida durante la conversión de la interpretación puede ser la que corresponde al volumen de las diferentes órdenes (MetaTrader 4). Pero de hecho, si no hay más órdenes (en el viejo significado del término) a contabilizar, entonces se trata sólo de una estimación subjetiva del trader.

Código para la conversión de la interpretación

Vamos a echar un vistazo al propio código. Para preparar la conversión necesitamos la característica de herencia de la POO (Programación orientada a objetos). Por eso recomiendo a los que aún no están familiarizados con ella, que abran la Guía de usuario MQL5 y que conozcan la teoría. En primer lugar, vamos a describir una estructura de interpretación de una transacción (podemos acelerar el código obteniendo estos valores directamente mediante las funciones estándar de MQL5, pero es menos legible y te puede confundir).

//+------------------------------------------------------------------+ //| estructura de transacción | //+------------------------------------------------------------------+ struct S_Stat_Deals { public: ulong DTicket; // ticket de la transacción ENUM_DEAL_TYPE deals_type; // tipo de transacción ENUM_DEAL_ENTRY deals_entry; // dirección de la transacción double deals_volume; // volumen de la transacción double deals_price; // precio de apertura de la transacción datetime deals_date; // momento de apertura de la transacción S_Stat_Deals(){}; ~S_Stat_Deals(){}; };

Esta estructura contiene los principales detalles de la transacción, los detalles derivados no están incluidos ya que se pueden calcular si hace falta. Puesto que los desarrolladores ya han implementado varios métodos de las estadísticas de Bulashev en el simulador de estrategias, sólo nos falta complementarlos con métodos personalizados. Así que vamos a implementar dichos métodos y la eficiencia las transacciones en general, y la eficiencia de la apertura y el cierre.

Y para obtener estos valores, tenemos que implementar la interpretación de los datos principales, como el precio de apertura/cierre, el momento de apertura/cierre y el precio mínimo/máximo, en una operación de trading. Si disponemos de estos datos primordiales, podemos obtener muchos datos derivados de los mismos. También quiero llamar tu atención sobre la siguiente estructura de operaciones de trading, es la estructura principal y en ella se basan todas las conversiones de la interpretación.

//+------------------------------------------------------------------+ //| estructure de la operación de trading | //+------------------------------------------------------------------+ struct S_Stat_Trades { public: ulong OTicket; // ticket de apertura de transacción ulong CTicket; // ticket de cierre de transacción ENUM_DEAL_TYPE trade_type; // tipo de la operación de trading double trade_volume; // volumen de la operación de trading double max_price_trade; // precio máximo de la operación de trading double min_price_trade; // precio mínimo de la operación de trading double enter_price; // precio de apertura de la operación de trading datetime enter_date; // momento de apertura de la operación de trading double exit_price; // precio de cierre de la operación de trading/s22> datetime exit_date; // momento de cierre de la operación de trading double enter_efficiency;// eficiencia de entrada double exit_efficiency; // eficiencia de salida double trade_efficiency;// eficiencia de la operación de trading S_Stat_Trades(){}; ~S_Stat_Trades(){}; };

Ahora que hemos creado dos estructuras principales, podemos definir una nueva clase C_Pos, que convierte la interpretación. En primer lugar, vamos a declarar los punteros de las estructuras de interpretación de transacciones y operaciones de trading. Ya que se pueden obtener los datos necesarios a partir de las funciones heredadas, la declaras como public (pública); y como puede haber muchas transacciones y operaciones de trading, usa un array como puntero de estructura en lugar de una variable. De esta forma, los datos van a estar estructurados y disponibles desde cualquier lugar.

Después necesitamos dividir el historial en posiciones separadas y llevar a cabo la conversión tanto en la posición como en un ciclo completo de trading. Para ello, declara las variables para la interpretación de los atributos de la posición (id de la posición, símbolos de la posición, número de transacciones, número de operaciones de trading).

//+-----------------------------------------------------------------------+ //| clase para la conversión de transacciones en operaciones de trading | //+-----------------------------------------------------------------------+ class C_Pos { public: S_Stat_Deals m_deals_stats[]; // estructura de las transacciones S_Stat_Trades m_trades_stats[]; // estructura las operaciones de trading long pos_id; // id de posición string symbol; // símbolo de posición int count_deals; // número de transacciones int count_trades; // número de operaciones de trading int trades_ends; // número de operaciones de trading cerradas int DIGITS; // precisión del volumen mínimo mediante los símbolos de la posición C_Pos() { count_deals=0; count_trades=0; trades_ends=0; }; ~C_Pos(){}; void OnHistory(); // creación del historial de posiciones void OnHistoryTransform();// conversión del historial de posiciones al nuevo sistema de interpretación void efficiency(); // cálculo de la eficiencia mediante el método de Bulashev private: void open_pos(int c); void copy_pos(int x); void close_pos(int i,int c); double nd(double v){return(NormalizeDouble(v,DIGITS));};// normalización al volumen mínimo void DigitMinLots(); // precisión del volumen mínimo double iHighest(string symbol_name,// nombre del símbolo ENUM_TIMEFRAMES timeframe, // período datetime start_time, // fecha de inicio datetime stop_time // fecha final ); double iLowest(string symbol_name,// nombre del símbolo ENUM_TIMEFRAMES timeframe, // período datetime start_time, // fecha inicial datetime stop_time // fecha final ); };

La clase tiene tres métodos públicos que procesan las posiciones.

OnHistory() crea el historial de la posición://+------------------------------------------------------------------+ //| Rellenar las estructuras de las transacciones del historial | //+------------------------------------------------------------------+ void C_Pos::OnHistory() { ArrayResize(m_deals_stats,count_deals); for(int i=0;i<count_deals;i++) { m_deals_stats[i].DTicket=HistoryDealGetTicket(i); m_deals_stats[i].deals_type=(ENUM_DEAL_TYPE)HistoryDealGetInteger(m_deals_stats[i].DTicket,DEAL_TYPE); // type of deal m_deals_stats[i].deals_entry=(ENUM_DEAL_ENTRY)HistoryDealGetInteger(m_deals_stats[i].DTicket,DEAL_ENTRY);// direction of deal m_deals_stats[i].deals_volume=HistoryDealGetDouble(m_deals_stats[i].DTicket,DEAL_VOLUME); // volumen de la transacción m_deals_stats[i].deals_price=HistoryDealGetDouble(m_deals_stats[i].DTicket,DEAL_PRICE); // precio de apertura m_deals_stats[i].deals_date=(datetime)HistoryDealGetInteger(m_deals_stats[i].DTicket,DEAL_TIME); // momento de apertura } };

El método crea una estructura para cada transacción y la rellena con los datos de dicha transacción. Es exactamente a lo que me refería al afirmar que podemos prescindir de él, pero es mejor utilizarlo (los que persiguen la reducción del tiempo en microsegundos pueden sustituir la llamada a estas estructuras por la línea que queda a la derecha del signo igual "=").

OnHistoryTransform() convierte el historial de la posición al nuevo sistema de interpretación:

- He explicado antes de que manera se deben convertir los datos, para ello, vamos a ver un ejemplo. Para la conversión necesitamos el valor exacto con el cual deberíamos calcular el volumen de una transacción (volumen mínimo); lo utiliza DigitMinLots() para hacer transacciones; no obstante, si un programador está seguro de que este código no se va a ejecutar bajo otras condiciones, se puede especificar este parámetro en el constructor y omitir la función.

- A continuación, ponemos a cero los contadores count_trades y trades_ends. Después de eso, reasignamos la memoria para la estructura de interpretación de las operaciones de trading. Puesto que no sabemos el número exacto de operaciones, deberíamos reasignar la memoria según el número de transacciones en la posición. Si más adelante hay más operaciones de trading, tendremos que reasignar la memoria varias veces; pero al mismo tiempo la mayoría de las operaciones de trading tendrán bastante memoria, y la asignación de la memoria para todo el array ahorra mucho tiempo a nuestra máquina.

Recomiendo utilizar este método siempre que sea necesario; asignar la memoria cada vez que aparece un objeto de interpretación. Si no hay una información precisa sobre la cantidad de memoria requerida, tendremos que asignarle un valor aproximado. En cualquier caso es más eficiente que reasignar todo el array en cada etapa.

Después está el bucle en el cual se filtran todas las transacciones mediante tres filtros: si la transacción es in, in/out, out. Se implementa una operación específica para cada opción. Los filtros son secuenciales y anidados. En otras palabras, sólo en el caso de que un filtro devuelva false (falso), comprobaremos el siguiente filtro. Esta construcción permite ahorrar muchos recursos, gracias a la eliminación de las operaciones innecesarias. Para hacer el código más legible, se realizan muchas operaciones en las funciones declaradas en la clase como private (privadas). Por cierto, estas funciones eran del tipo public durante el desarrollo, pero al darme cuenta más adelante de que no hacen falta en las otras partes del código, las he vuelto a declarar del tipo private. Es así de fácil manejar el alcance de los datos en POO.

Por lo tanto, se lleva a cabo la creación de una nueva operación de trading en el filtro in (la función open_pos()), este es el motivo por el cual incrementamos el tamaño del array de punteros de uno y copiamos la estructura de la transacción en los campos correspondientes de la estructura de la operación de trading. Además, como la estructura de la operación de trading tiene dos veces más de campos para el precio y el tiempo, sólo se rellenan los campos de apertura cuando se abre una operación de trading, por lo que se considera incompleta; lo puedes entender con la diferencia ente count_trades y trades_ends. La cuestión está en los valores nulos de los contadores al inicio. En cuanto haya un una operación de trading, se incrementa el contador count_trades, y cuando se cierra la operación, se incrementa el contador trades_ends. De esta forma, podemos averiguar cuantas operaciones de trading están abiertas en cualquier momento, gracias a la diferencia entre count_trades and trades_ends.

La función open_pos() es bastante sencilla, sólo abre las operaciones de trading y activa el contador correspondiente; otras funciones de esta clase no son tan sencillas. Así que si una transacción no es del tipo in, entonces puede ser del tipo in/out o out. Primero, a partir de dos variantes, comprobamos la que se ejecuta más fácilmente (no es un problema fundamental, pero lo he hecho para comprobar la ejecución de fácil a difícil).

La función que procesa el filtro in/out suma las posiciones abiertas con todas las operaciones de trading abiertas (ya mencioné cómo averiguar cuáles son las operaciones de trading sin cerrar, mediante la diferencia entre count_trades y trades_ends). De este modo, calculamos el volumen total que se cierra mediante una determinada transacción (y se vuelve a abrir el resto del volumen pero con el tipo de la transacción actual). Hay que tener en cuenta que la transacción tiene la dirección in/out, Lo que significa que su volumen excede el volumen total de la posición abierta previamente. Es lo que explica la lógica de calcular la diferencia entre la posición y la transacción in/out, para conocer el volumen de la nueva operación de trading que se va a abrir.

Si la transacción tiene la dirección out, todo se vuelve más complicado. En primer lugar, la última transacción en una posición siempre tiene la dirección out, por lo que hacemos una excepción aquí -si es la última transacción, cerrar todo lo que tenemos. De lo contrario (si la transacción no es la última), hay dos escenarios posibles. Puesto que la transacción no es in/out, sino out, entonces hay dos escenarios posibles: en el primer escenario el volumen es exactamente igual al de la apertura, es decir, el volumen de la transacción de entrada es igual al volumen de la transacción de salida; en el segundo escenario estos volúmenes no son iguales.

El primer escenario se procesa mediante el cierre. El segundo escenario es más complicado, dos nuevos escenarios son posibles: cuando el volumen es superior o inferior al volumen de apertura. Cuando el volumen es superior, se cierra la siguiente operación de trading hasta que el volumen de cierre sea igual o inferior al volumen de apertura. Si el volumen no es suficiente para cerrar la siguiente operación de trading del todo (volumen insuficiente), se trata de un cierre parcial. Aquí tenemos que cerrar la operación de trading con el nuevo volumen (el que queda después de las operaciones anteriores), pero antes, hacemos una copia de la operación con el volumen que falta. Y por supuesto, no te olvides de los contadores.

En el trading, puede haber una situación en la que hay una cola con las últimas operaciones parcialmente cerradas después de abrir una operación. Para evitar la confusión, se desplazan todas de una posición hacia delante, para mantener el orden cronológico del cierre.

//+-------------------------------------------------------------------------------+ //| conversión de transacciones en operaciones de trading (clases motoras) | //+-------------------------------------------------------------------------------+ void C_Pos::OnHistoryTransform() { DigitMinLots();// rellenar el valor de DIGITS count_trades=0;trades_ends=0; ArrayResize(m_trades_stats,count_trades,count_deals); for(int c=0;c<count_deals;c++) { if(m_deals_stats[c].deals_entry==DEAL_ENTRY_IN) { open_pos(c); } else// else in { double POS=0; for(int i=trades_ends;i<count_trades;i++)POS+=m_trades_stats[i].trade_volume; if(m_deals_stats[c].deals_entry==DEAL_ENTRY_INOUT) { for(int i=trades_ends;i<count_trades;i++)close_pos(i,c); trades_ends=count_trades; open_pos(c); m_trades_stats[count_trades-1].trade_volume=m_deals_stats[c].deals_volume-POS; } else// else in/out { if(m_deals_stats[c].deals_entry==DEAL_ENTRY_OUT) { if(c==count_deals-1)// si es la última transacción { for(int i=trades_ends;i<count_trades;i++)close_pos(i,c); trades_ends=count_trades-1; } else// si no es la última transacción { double out_vol=nd(m_deals_stats[c].deals_volume); while(nd(out_vol)>0) { if(nd(out_vol)>=nd(m_trades_stats[trades_ends].trade_volume)) { close_pos(trades_ends,c); out_vol-=nd(m_trades_stats[trades_ends].trade_volume); trades_ends++; } else// Si el remanente de la posición cerrada es inferior al operación de trading siguiente { // adelantar todas la posiciones de uno count_trades++; ArrayResize(m_trades_stats,count_trades); for(int x=count_trades-1;x>trades_ends;x--)copy_pos(x); // abrir una copia con un volumen igual a la diferencia entre la posición actual y el remanente m_trades_stats[trades_ends+1].trade_volume=nd(m_trades_stats[trades_ends].trade_volume-out_vol); // cerrar la operación de trading actual con un nuevo volumen, que es igual al remanente close_pos(trades_ends,c); m_trades_stats[trades_ends].trade_volume=nd(out_vol); out_vol=0; trades_ends++; } }// while(out_vol>0) }// si no es la última transacción }// if out }// else in/out }// else in } };

Cálculo de la eficiencia

Una vez convertido el sistema de interpretación, podemos evaluar la eficiencia de las transacciones mediante la metodología de Bulashev. Las funciones necesarias para esta evaluación están en el método efficiency(), también se rellena la estructura de trading con los datos ahí calculados. Se mide la eficiencia de entrada y salida de 0 a 1, y para toda la operación de trading se mide de -1 a 1.

//+------------------------------------------------------------------+ //| cálculo de la eficiencia | //+------------------------------------------------------------------+ void C_Pos::efficiency() { for(int i=0;i<count_trades;i++) { m_trades_stats[i].max_price_trade=iHighest(symbol,PERIOD_M1,m_trades_stats[i].enter_date,m_trades_stats[i].exit_date); // precio máximo de la operación de trading m_trades_stats[i].min_price_trade=iLowest(symbol,PERIOD_M1,m_trades_stats[i].enter_date,m_trades_stats[i].exit_date); // precio mínimo de la operación de trading double minimax=0; minimax=m_trades_stats[i].max_price_trade-m_trades_stats[i].min_price_trade;// diferencia entre el máximo y mínimo if(minimax!=0)minimax=1.0/minimax; if(m_trades_stats[i].trade_type==DEAL_TYPE_BUY) { //Eficiencia de entrada de posición m_trades_stats[i].enter_efficiency=(m_trades_stats[i].max_price_trade-m_trades_stats[i].enter_price)*minimax; //Eficiencia de salida de una posición m_trades_stats[i].exit_efficiency=(m_trades_stats[i].exit_price-m_trades_stats[i].min_price_trade)*minimax; //Eficiencia de la operación de trading m_trades_stats[i].trade_efficiency=(m_trades_stats[i].exit_price-m_trades_stats[i].enter_price)*minimax; } else { if(m_trades_stats[i].trade_type==DEAL_TYPE_SELL) { //Eficiencia de entrada de posición m_trades_stats[i].enter_efficiency=(m_trades_stats[i].enter_price-m_trades_stats[i].min_price_trade)*minimax; //Eficiencia de salida de una posición m_trades_stats[i].exit_efficiency=(m_trades_stats[i].max_price_trade-m_trades_stats[i].exit_price)*minimax; //Eficiencia de la operación de trading m_trades_stats[i].trade_efficiency=(m_trades_stats[i].enter_price-m_trades_stats[i].exit_price)*minimax; } } } }

El método utiliza dos métodos privados iHighest() y iLowest(), son parecidos y la única diferencia entre ellos consiste en los datos requeridos y la función de búsqueda fmin o fmax.

//+------------------------------------------------------------------+ //| búsqueda del máximo con el período start_time --> stop_time | //+------------------------------------------------------------------+ double C_Pos::iHighest(string symbol_name,// nombre del símbolo ENUM_TIMEFRAMES timeframe, // período datetime start_time, // fecha de inicio datetime stop_time // fecha final ) { double buf[]; datetime start_t=(start_time/60)*60;// normalización del momento de apertura datetime stop_t=(stop_time/60+1)*60;// normalización del momento de cierre int period=CopyHigh(symbol_name,timeframe,start_t,stop_t,buf); double res=buf[0]; for(int i=1;i<period;i++) res=fmax(res,buf[i]); return(res); }

El método busca el máximo en el intervalo entre las dos fechas indicadas. Los parámetros start_time y stop_time se envían a la función para las fechas. Puesto que las fechas se envían a la función y la petición de una operación de trading puede llegar en medio de una barra de un minuto, la normalización de la fecha, al valor más próximo de la barra, se lleva a cabo en la función. Se hace lo mismo con la función iLowest(). Con el elaborado método efficiency() tenemos toda lo necesario para trabajar con una posición; pero aún no hay ningún procesamiento de la propia posición. Vamos a adelantar esto definiendo una nueva clase, y todos los métodos anteriores estarán disponibles en ella; en otras palabra, la declaramos como una derivada de C_Pos.

Clase derivada (clases motoras)

class C_PosStat:public C_Pos

Para explicar la información estadística, crea una estructura que se asignará a la nueva clase.

//+------------------------------------------------------------------+ //| estructura de eficiencia | //+------------------------------------------------------------------+ struct S_efficiency { double enter_efficiency; // eficiencia de entrada double exit_efficiency; // eficiencia de salida double trade_efficiency; // eficiencia de la operación de trading S_efficiency() { enter_efficiency=0; exit_efficiency=0; trade_efficiency=0; }; ~S_efficiency(){}; };

Y el cuerpo de la propia clase.

//+------------------------------------------------------------------+ //| clase de estadísticas de la operación de trading en conjunto | //+------------------------------------------------------------------+ class C_PosStat:public C_Pos { public: int PosTotal; // número de posiciones en el historial C_Pos pos[]; // array de punteros a las posiciones int All_count_trades; // número total de operaciones de trading en el historial S_efficiency trade[]; // array de punteros a la estructura de eficiencia de entrada, salida y operaciones de trading S_efficiency avg; // array de punteros a la estructura del valor promedio de la eficiencia de entrada, salida y operaciones de trading S_efficiency stdev; // puntero a la estructura de la desviación estándar desde // valor promedio de la eficiencia de entrada, salida y operaciones de trading C_PosStat(){PosTotal=0;}; ~C_PosStat(){}; void OnPosStat(); // clases motoras void OnTradesStat(); // recopilación de información sobre las operaciones de trading en el array común // funciones para escribir datos en un archivo void WriteFileDeals(string folder="deals"); void WriteFileTrades(string folder="trades"); void WriteFileTrades_all(string folder="trades_all"); void WriteFileDealsHTML(string folder="deals"); void WriteFileDealsHTML2(string folder="deals"); void WriteFileTradesHTML(string folder="trades"); void WriteFileTradesHTML2(string folder="trades"); string enum_translit(ENUM_DEAL_ENTRY x,bool latin=true);// conversión de la enumeración en una cadena string enum_translit(ENUM_DEAL_TYPE x,bool latin=true); // conversión de la enumeración en una cadena (sobrecargada) private: S_efficiency AVG(int count); // media aritmética S_efficiency STDEV(const S_efficiency &mo,int count); // desviación estándar S_efficiency add(const S_efficiency &a,const S_efficiency &b); //añadir S_efficiency take(const S_efficiency &a,const S_efficiency &b); //restar S_efficiency multiply(const S_efficiency &a,const S_efficiency &b); //multiplicar S_efficiency divided(const S_efficiency &a,double b); //dividir S_efficiency square_root(const S_efficiency &a); //raíz cuadrada string Head_style(string title); };

Sugiero analizar esta clase al revés, desde el final hasta el principio. Todo finaliza con la escritura de una tabla de las transacciones y las operaciones de trading en los archivos. Una serie de funciones están escritas para este propósito (puedes saber para qué sirve cada una por su nombre). Las funciones crean un informe csv relativo a las transacciones y las operaciones de trading además de dos tipos de informes html (el contenido es el mismo, la única diferencia es visual).

void WriteFileDeals(); // escritura del informe csv sobre las transacciones void WriteFileTrades(); // escritura del informe csv sobre las operaciones de trading void WriteFileTrades_all(); // escritura de un informe resumido sobre las funciones de aptitud void WriteFileDealsHTML2(); // escritura del informe html sobre las transacciones, 1 opción void WriteFileTradesHTML2();// escritura del informe html sobre las operaciones de trading, 2 opciones

La función enum_translit() está diseñada para convertir los valores de tipo numérico al tipo cadena para escribirlos en el archivo de registro. La sección private contiene varias funciones de la estructura S_efficiency. Todas las funciones conforman las deficiencias del lenguaje, y en particular las operaciones aritméticas con estructuras. Debido a las distintas opiniones sobre la implementación de estos métodos, se pueden llevar a cabo de distintas maneras. He utilizados los campos de estructuras para conseguir métodos de operaciones aritméticas. Hay quien puede decir que es mejor procesar cada campo de estructura mediante un sólo método. En resumen, yo diría que hay tantas opiniones como programadores. Espero que en un futuro tengamos la posibilidad de llevar a cabo estas operaciones mediante métodos integrados.

El método AVG() calcula el valor de la media aritmética del array, pero no muestra la imagen de la distribución global, por eso se proporciona otro método que calcula la desviación estándar STDEV(). La función OnTradesStat() obtiene los valores de la eficiencia (previamente calculados en OnPosStat()) y los procesa con métodos estadísticos. Y por último, la función principal de la clase - OnPosStat().

Hay que abordar esta función en detalle. Se compone de dos partes, por lo que se puede dividir fácilmente. La primera parte busca todas la posiciones, procesa su id y lo guarda en el array temporal id_pos. Paso a paso: selecciona el historial disponible entero, calcula el número de transacciones, ejecuta el bucle de procesamiento de transacciones. El bucle: si la transacción es de tipo balance, omitirla (no hace falta interpretar la transacción del inicio), de lo contrario guardar el id de la posición en la variable y llevar a cabo la búsqueda. Si ya existe el mismo id en la base de datos (el array id_pos), pasar a la siguiente transacción, de lo contrario, escribe el id en la base de datos. De esta manera, después de procesar todas las transacciones, todos los id' existentes de las posiciones y el número de posiciones se almacenarán en el array.

long id_pos[];// array adicional para crear el historial de las posiciones if(HistorySelect(0,TimeCurrent())) { int HTD=HistoryDealsTotal(); ArrayResize(id_pos,PosTotal,HTD); for(int i=0;i<HTD;i++) { ulong DTicket=(ulong)HistoryDealGetTicket(i); if((ENUM_DEAL_TYPE)HistoryDealGetInteger(DTicket,DEAL_TYPE)==DEAL_TYPE_BALANCE) continue;// si es una transacción de tipo balance, omitir long id=HistoryDealGetInteger(DTicket,DEAL_POSITION_ID); bool present=false; // estado inicial, no hay tal posición for(int j=0;j<PosTotal;j++) { if(id==id_pos[j]){ present=true; break; } }// si existe tal posición, detener if(!present)// escribir id al aparecer una nueva posición { PosTotal++; ArrayResize(id_pos,PosTotal); id_pos[PosTotal-1]=id; } } } ArrayResize(pos,PosTotal);

En la siguiente parte, implementamos todos los métodos descritos anteriormente en la clase base C_Pos. Se trata del bucle que recorre las posiciones y ejecuta los correspondientes métodos de procesamiento de posiciones. El método está descrito en el siguiente código.

for(int p=0;p<PosTotal;p++) { if(HistorySelectByPosition(id_pos[p]))// seleccionar posición { pos[p].pos_id=id_pos[p]; // asignar id de la posición al campo correspondiente de clase C_Pos pos[p].count_deals=HistoryDealsTotal();// asignar el número de transacción en la posición al campo de clase C_Pos pos[p].symbol=HistoryDealGetString(HistoryDealGetTicket(0),DEAL_SYMBOL);// las mismas operaciones con el símbolo pos[p].OnHistory(); // empezar a rellenar la estructura con el historial de la posición pos[p].OnHistoryTransform(); // conversión de la interpretación, rellenar la estructura pos[p].efficiency(); // cálculo de la eficiencia de los datos obtenidos All_count_trades+=pos[p].count_trades;// guardar el número de operaciones de trading para mostrar el total } }

Llamadas a los métodos de la clase

Hemos considerado toda la clase. Es el momento de ver un ejemplo de llamada. Para mantener las posibilidades de construcción, no he declarado la llamada de forma explícita en una función. Además, puedes mejorar la clase para tus necesidades e implementar nuevos métodos de procesamiento estadístico de datos. Este es un ejemplo de llamada de un método de la clase a partir de un script:

//+------------------------------------------------------------------+ //| Función de inicio del script | //+------------------------------------------------------------------+ #include <Bulaschev_Statistic.mqh> void OnStart() { C_PosStat start; start.OnPosStat(); start.OnTradesStat(); start.WriteFileDeals(); start.WriteFileTrades(); start.WriteFileTrades_all(); start.WriteFileDealsHTML2(); start.WriteFileTradesHTML2(); Print("cko tr ef=" ,start.stdev.trade_efficiency); Print("mo tr ef=" ,start.avg.trade_efficiency); Print("cko out ef=",start.stdev.exit_efficiency); Print("mo out ef=",start.avg.exit_efficiency); Print("cko in ef=" ,start.stdev.enter_efficiency); Print("mo in ef=" ,start.avg.enter_efficiency); }

El script crea 5 archivos de informes según la cantidad de las funciones que escriben datos en el archivo del repertorio Files\OnHistory. Las siguientes funciones principales se encuentran en OnPosStat() y OnTradesStat(), se utilizan para llamar a todos los métodos necesarios. El script termina mostrando el valor obtenido de la eficiencia del trading en su conjunto. Se puede utilizar cada uno de estos valores para una optimización genética.

Puesto que no hace falta escribir cada informe en un archivo durante la optimización, la llamada a la clase en un Expert Advisor se ve un poco diferente. En primer lugar, a diferencia de un script, un Expert Advisor se puede ejecutar en el simulador (lo hemos preparado para este propósito). Trabajar con el simulador de estrategias tiene sus peculiaridades. Durante la optimización, podemos utilizar la función OnTester() por lo que su ejecución se lleva a cabo antes de la ejecución de la función OnDeinit(). Por lo tanto, se puede llamar a los métodos de conversión por separado. Para facilitar la modificación de la función de aptitud a partir de los parámetros de un Expert Advisor, he declarado una enumeración global, pero no como parte de la clase. La enumeración está en la misma hoja que los métodos de la clase C_PosStat.

//+------------------------------------------------------------------+ //| enumeración de las funciones de aptitud | //+------------------------------------------------------------------+ enum Enum_Efficiency { avg_enter_eff, stdev_enter_eff, avg_exit_eff, stdev_exit_eff, avg_trade_eff, stdev_trade_eff };

Esto es lo que hay que añadir al encabezado del Expert Advisor.

#include <Bulaschev_Statistic.mqh> input Enum_Efficiency result=0;// Función de aptitud

Ahora, sólo podemos describir cómo se pasan los parámetros mediante el operador switch.

//+------------------------------------------------------------------+ //| Función de optimización del experto | //+------------------------------------------------------------------+ double OnTester() { start.OnPosStat(); start.OnTradesStat(); double res; switch(result) { case 0: res=start.avg.enter_efficiency; break; case 1: res=-start.stdev.enter_efficiency; break; case 2: res=start.avg.exit_efficiency; break; case 3: res=-start.stdev.exit_efficiency; break; case 4: res=start.avg.trade_efficiency; break; case 5: res=-start.stdev.trade_efficiency; break; default : res=0; break; } return(res); }

Quiero recordarte que la función OnTester() se utiliza para maximizar la función personalizada. Si necesitas encontrar el mínimo de la función personalizada, lo mejor sería multiplicar la propia función por -1. Igual que en el ejemplo de la desviación estándar, todos sabemos que más pequeño es el valor de stdev, más pequeña es la diferencia entre las eficiencias de las operaciones de trading, por lo tanto, las operaciones tienen mayor estabilidad. Por esta razón hay que minimizar stdev. Ahora que ya hemos visto las llamadas a los métodos de la clase, vamos a ver la escritura de informes en un archivo.

Había mencionado antes los métodos de la clase que crean el informe. Vamos a ver ahora dónde y cuándo hay que llamarlos. Los informes sólo se deben crear cuando el Expert Advisor está en marcha para una sola ejecución. De lo contrario, el Expert Advisor creará los informes en el modo de optimización; es decir, en lugar de crear un archivo creará muchos archivos (si se pasan nombres de archivo distintos cada vez) o uno, pero el último con el mismo nombre para todas las ejecuciones, lo que no significa nada, ya que gasta un recurso para una información que se va a eliminar.

En cualquier caso, no debes crear archivos de informes durante la optimización. Si obtienes muchos archivos con distintos nombres, probablemente no abrirías la mayoría de ellos. La segunda opción es una pérdida de recursos para obtener una información que se va a eliminar enseguida.

Por eso, la mejor opción es crear un filtro (iniciar el informe únicamente en el modo Optimization[disabled]). De esta manera, no se llena el disco duro con informes que no se van a ver nunca. Por otra parte, se incrementa la velocidad de optimización (no es ningún secreto que las operaciones con los archivos son las más lentas); además, se mantiene la posibilidad de obtener rápidamente un informe con los parámetros necesarios. En realidad, no importa dónde se implementa el filtro, se puede hacer en la función OnTester() o en OnDeninit(). Lo importante es que la llamada a los métodos de la clase, que crean el informe, se debe hacer después de los métodos principales que llevan a cabo la conversión. He implementado el filtro en OnDeinit() para no sobrecargar el código:

//+------------------------------------------------------------------+ //| Función de desinicialización del experto | //+------------------------------------------------------------------+ void OnDeinit(const int reason) { if(!(bool)MQL5InfoInteger(MQL5_OPTIMIZATION)) { start.WriteFileDeals(); // escritura del informe csv sobre las transacciones start.WriteFileTrades(); // escritura del informe csv sobre las operaciones de trading start.WriteFileTrades_all(); // escritura del informe csv resumido sobre las funciones de aptitud start.WriteFileDealsHTML2(); // escritura del informe html sobre las transacciones start.WriteFileTradesHTML2();// escritura del informe html sobre las operaciones de trading } } //+------------------------------------------------------------------+

El orden de llamada de los métodos no es importante. Todo lo necesario para crear los informes está en los métodos OnPosStat y OnTradesStat. Además, no importa si llamas a todos los métodos de escritura de informes o sólo a algunos; cada uno funciona de manera independiente; es una interpretación de la información que ya está almacenada en la clase.

Comprobación en el Simulador de estrategias

A continuación está el resultado de una sola ejecución en el simulador de estrategias:

Estadística de los promedios móviles de las operaciones de trading |

|||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| # | Ticket | Tipo | volumen | Apertura | Cierre | Precio | Eficiencia | ||||||

| apertura | cierre | precio | tiempo | precio | tiempo | máx. | mín. | entrada | salida | transacción | |||

| pos[0] | id 2 | EURUSD | |||||||||||

| 0 | 2 | 3 | buy | 0.1 | 1.37203 | 2010.03.15 13:00:00 | 1.37169 | 2010.03.15 14:00:00 | 1.37236 | 1.37063 | 0.19075 | 0.61272 | -0.19653 |

| pos[1] | id 4 | EURUSD | |||||||||||

| 1 | 4 | 5 | sell | 0.1 | 1.35188 | 2010.03.23 8:00:00 | 1.35243 | 2010.03.23 10:00:00 | 1.35292 | 1.35025 | 0.61049 | 0.18352 | -0.20599 |

| pos[2] | id 6 | EURUSD | |||||||||||

| 2 | 6 | 7 | sell | 0.1 | 1.35050 | 2010.03.23 12:00:00 | 1.35343 | 2010.03.23 16:00:00 | 1.35600 | 1.34755 | 0.34911 | 0.30414 | -0.34675 |

| pos[3] | id 8 | EURUSD | |||||||||||

| 3 | 8 | 9 | sell | 0.1 | 1.35167 | 2010.03.23 18:00:00 | 1.33343 | 2010.03.26 5:00:00 | 1.35240 | 1.32671 | 0.97158 | 0.73842 | 0.71000 |

| pos[4] | id 10 | EURUSD | |||||||||||

| 4 | 10 | 11 | sell | 0.1 | 1.34436 | 2010.03.30 16:00:00 | 1.33616 | 2010.04.08 23:00:00 | 1.35904 | 1.32821 | 0.52384 | 0.74213 | 0.26597 |

| pos[5] | id 12 | EURUSD | |||||||||||

| 5 | 12 | 13 | buy | 0.1 | 1.35881 | 2010.04.13 8:00:00 | 1.35936 | 2010.04.15 10:00:00 | 1.36780 | 1.35463 | 0.68261 | 0.35915 | 0.04176 |

| pos[6] | id 14 | EURUSD | |||||||||||

| 6 | 14 | 15 | sell | 0.1 | 1.34735 | 2010.04.20 4:00:00 | 1.34807 | 2010.04.20 10:00:00 | 1.34890 | 1.34492 | 0.61055 | 0.20854 | -0.18090 |

| pos[7] | id 16 | EURUSD | |||||||||||

| 7 | 16 | 17 | sell | 0.1 | 1.34432 | 2010.04.20 18:00:00 | 1.33619 | 2010.04.23 17:00:00 | 1.34491 | 1.32016 | 0,97616 | 0.35232 | 0.32848 |

| pos[8] | id 18 | EURUSD | |||||||||||

| 8 | 18 | 19 | sell | 0.1 | 1.33472 | 2010.04.27 10:00:00 | 1.32174 | 2010.04.29 5:00:00 | 1.33677 | 1.31141 | 0.91916 | 0.59267 | 0.51183 |

| pos[9] | id 20 | EURUSD | |||||||||||

| 9 | 20 | 21 | sell | 0.1 | 1.32237 | 2010.05.03 4:00:00 | 1.27336 | 2010.05.07 20:00:00 | 1.32525 | 1.25270 | 0.96030 | 0.71523 | 0.67553 |

Informe de eficiencia |

|||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Función de actitud | Valor promedio | Desviación estándar | |||||||||||

| Entrada | 0.68 | 0.26 | |||||||||||

| Salida | 0.48 | 0.21 | |||||||||||

| Transacciones | 0.16 | 0.37 | |||||||||||

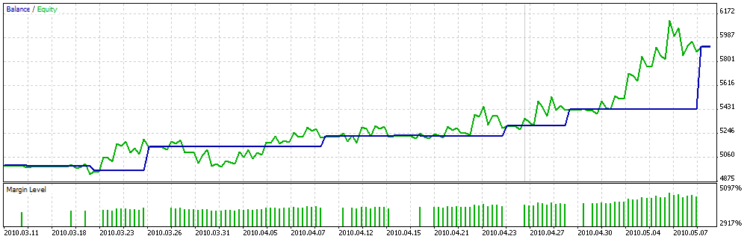

Este es el gráfico del saldo:

En el gráfico, puedes ver claramente que la función personalizada de optimización no trata de elegir los parámetros para una mayor cantidad de transacciones, sino las transacciones con mayor duración, de esta manera tienen casi el mismo beneficio, es decir, la dispersión no es alta.

Puesto que el código de los Promedios móviles no dispone de las características para incrementar el volumen de una posición o cerrarla parcialmente, no parece que el resultado de la conversión sea próximo al que se ha descrito anteriormente. Más abajo, puedes encontrar otros resultados de la ejecución del script con la cuenta abierta especialmente para probar los códigos:

| pos[286] | id 1019514 | EURUSD | |||||||||||

| 944 | 1092288 | 1092289 | buy | 0.1 | 1.26733 | 2010.07.08 21:14:49 | 1.26719 | 2010.07.08 21:14:57 | 1.26752 | 1.26703 | 0.38776 | 0.32653 | -0.28571 |

| pos[287] | id 1019544 | EURUSD | |||||||||||

| 945 | 1092317 | 1092322 | sell | 0.2 | 1.26761 | 2010.07.08 21:21:14 | 1.26767 | 2010.07.08 21:22:29 | 1.26781 | 1.26749 | 0.37500 | 0.43750 | -0.18750 |

| 946 | 1092317 | 1092330 | sell | 0.2 | 1.26761 | 2010.07.08 21:21:14 | 1.26792 | 2010.07.08 21:24:05 | 1.26782 | 1.26749 | 0.36364 | -0.30303 | -0.93939 |

| 947 | 1092319 | 1092330 | sell | 0.3 | 1.26761 | 2010.07.08 21:21:37 | 1.26792 | 2010.07.08 21:24:05 | 1.26782 | 1.26749 | 0.36364 | -0.30303 | -0.93939 |

| pos[288] | id 1019623 | EURUSD | |||||||||||

| 948 | 1092394 | 1092406 | buy | 0.1 | 1.26832 | 2010.07.08 21:36:43 | 1.26843 | 2010.07.08 21:37:38 | 1.26882 | 1.26813 | 0.72464 | 0.43478 | 0.15942 |

| pos[289] | id 1019641 | EURUSD | |||||||||||

| 949 | 1092413 | 1092417 | buy | 0.1 | 1.26847 | 2010.07.08 21:38:19 | 1.26852 | 2010.07.08 21:38:51 | 1.26910 | 1.26829 | 0.77778 | 0.28395 | 0.06173 |

| 950 | 1092417 | 1092433 | sell | 0.1 | 1.26852 | 2010.07.08 21:38:51 | 1.26922 | 2010.07.08 21:39:58 | 1.26916 | 1.26829 | 0.26437 | -0.06897 | -0.80460 |

| pos[290] | id 1150923 | EURUSD | |||||||||||

| 951 | 1226007 | 1226046 | buy | 0.2 | 1.31653 | 2010.08.05 16:06:20 | 1.31682 | 2010.08.05 16:10:53 | 1.31706 | 1.31611 | 0.55789 | 0.74737 | 0.30526 |

| 952 | 1226024 | 1226046 | buy | 0.3 | 1.31632 | 2010.08.05 16:08:31 | 1.31682 | 2010.08.05 16:10:53 | 1.31706 | 1.31611 | 0.77895 | 0.74737 | 0.52632 |

| 953 | 1226046 | 1226066 | sell | 0.1 | 1.31682 | 2010.08.05 16:10:53 | 1.31756 | 2010.08.05 16:12:49 | 1.31750 | 1.31647 | 0.33981 | -0.05825 | -0.71845 |

| 954 | 1226046 | 1226078 | sell | 0.2 | 1.31682 | 2010.08.05 16:10:53 | 1.31744 | 2010.08.05 16:15:16 | 1.31750 | 1.31647 | 0.33981 | 0.05825 | -0.60194 |

| pos[291] | id 1155527 | EURUSD | |||||||||||

| 955 | 1230640 | 1232744 | sell | 0.1 | 1.31671 | 2010.08.06 13:52:11 | 1.32923 | 2010.08.06 17:39:50 | 1.33327 | 1.31648 | 0.01370 | 0.24062 | -0.74568 |

| 956 | 1231369 | 1232744 | sell | 0.1 | 1.32584 | 2010.08.06 14:54:53 | 1.32923 | 2010.08.06 17:39:50 | 1.33327 | 1.32518 | 0.08158 | 0.49938 | -0.41904 |

| 957 | 1231455 | 1232744 | sell | 0.1 | 1.32732 | 2010.08.06 14:58:13 | 1.32923 | 2010.08.06 17:39:50 | 1.33327 | 1.32539 | 0.24492 | 0.51269 | -0.24239 |

| 958 | 1231476 | 1232744 | sell | 0.1 | 1.32685 | 2010.08.06 14:59:47 | 1.32923 | 2010.08.06 17:39:50 | 1.33327 | 1.32539 | 0.18528 | 0.51269 | -0.30203 |

| 959 | 1231484 | 1232744 | sell | 0.2 | 1.32686 | 2010.08.06 15:00:20 | 1.32923 | 2010.08.06 17:39:50 | 1.33327 | 1.32539 | 0.18655 | 0.51269 | -0.30076 |

| 960 | 1231926 | 1232744 | sell | 0.4 | 1.33009 | 2010.08.06 15:57:32 | 1.32923 | 2010.08.06 17:39:50 | 1.33327 | 1.32806 | 0.38964 | 0.77543 | 0.16507 |

| 961 | 1232591 | 1232748 | sell | 0.4 | 1.33123 | 2010.08.06 17:11:29 | 1.32850 | 2010.08.06 17:40:40 | 1.33129 | 1.32806 | 0.98142 | 0.86378 | 0.84520 |

| 962 | 1232591 | 1232754 | sell | 0.4 | 1.33123 | 2010.08.06 17:11:29 | 1.32829 | 2010.08.06 17:42:14 | 1.33129 | 1.32796 | 0.98198 | 0.90090 | 0.88288 |

| 963 | 1232591 | 1232757 | sell | 0.2 | 1.33123 | 2010.08.06 17:11:29 | 1.32839 | 2010.08.06 17:43:15 | 1.33129 | 1.32796 | 0.98198 | 0.87087 | 0.85285 |

| pos[292] | id 1167490 | EURUSD | |||||||||||

| 964 | 1242941 | 1243332 | sell | 0.1 | 1.31001 | 2010.08.10 15:54:51 | 1.30867 | 2010.08.10 17:17:51 | 1.31037 | 1.30742 | 0.87797 | 0.57627 | 0.45424 |

| 965 | 1242944 | 1243333 | sell | 0.1 | 1.30988 | 2010.08.10 15:55:03 | 1.30867 | 2010.08.10 17:17:55 | 1.31037 | 1.30742 | 0.83390 | 0.57627 | 0.41017 |

| pos[293] | id 1291817 | EURUSD | |||||||||||

| 966 | 1367532 | 1367788 | sell | 0.4 | 1.28904 | 2010.09.06 0:24:01 | 1.28768 | 2010.09.06 2:53:21 | 1.28965 | 1.28710 | 0.76078 | 0.77255 | 0.53333 |

Así es como se ve la información convertida; para permitir a los lectores considerar todo deliberadamente (y la cognición viene a través de la comparación), guardo el historial original en un archivo separado; muchos traders echan en falta este historial, es el que se utiliza para visualizar la sección [Results] (resultados) de MetaTrader 4.

Conclusión

En conclusión, me gustaría recomendar a los desarrolladores que añadan la posibilidad de optimizar el Expert Advisor, pero no sólo mediante el parámetro personalizado, sino haciéndolo en combinación con los parámetros estándar tal y como se hace con las otras funciones de optimización. Como resumen de este artículo, puedo decir que contiene sólo los conceptos básicos, el primer potencial; y espero que los lectores sean capaces de mejorar la clase según sus propias necesidades. Buena suerte!

Traducción del ruso hecha por MetaQuotes Ltd.

Artículo original: https://www.mql5.com/ru/articles/137

Advertencia: todos los derechos de estos materiales pertenecen a MetaQuotes Ltd. Queda totalmente prohibido el copiado total o parcial.

Este artículo ha sido escrito por un usuario del sitio web y refleja su punto de vista personal. MetaQuotes Ltd. no se responsabiliza de la exactitud de la información ofrecida, ni de las posibles consecuencias del uso de las soluciones, estrategias o recomendaciones descritas.

Cómo solicitar un EA y obtener el resultado deseado

Cómo solicitar un EA y obtener el resultado deseado

Distintas maneras para averiguar la tendencia en MQL5

Distintas maneras para averiguar la tendencia en MQL5

Cómo Pedir un Robot de Comercio en MQL5 y MQL4

Cómo Pedir un Robot de Comercio en MQL5 y MQL4

Creación de indicadores multicolor en MQL5

Creación de indicadores multicolor en MQL5

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Queda por resolver el problema de investigación sobre la media áurea.

Me pregunto de dónde viene tanto amor por la TF.

¿Cuál es el atractivo de la cuantificación de las series iniciales {Precio, Tiempo} por el tiempo?

Me pregunto de dónde viene tanto amor por la TF.

¿Cuál es el ansia de cuantificación de las series iniciales {Precio, Tiempo} por tiempo?

Hola,

Llevo meses intentando usar tu código. El problema es que solo escribe el encabezado para el html . Y para excel solo me sale "yb" en la primera celda. He repetido tu articulo muchas veces y no he podido solucionar este problema. Me parece muy útil tu artículo. Me puedes ayudar con este problema. Soy bastante novato aquí. Su ayuda sería muy significativa para mí. Muchas gracias.

¿Dónde puedo abrir el archivo html? No he visto cómo se genera