Intraday Vwap Orion

- Indikatoren

- Version: 1.0

- Aktivierungen: 5

Theorie

Der VWAP ist ein volumengewichteter gleitender Durchschnitt, der den Kursen mehr Relevanz verleiht. Die VWAP-Basisberechnung folgt der in Investopedia(https://www.investopedia.com/terms/v/vwap.asp) beschriebenen klassischen Formel.

VWAP = Summe(typischer Preis[i]*Volumen[i]) / Summe(Volumen[i])

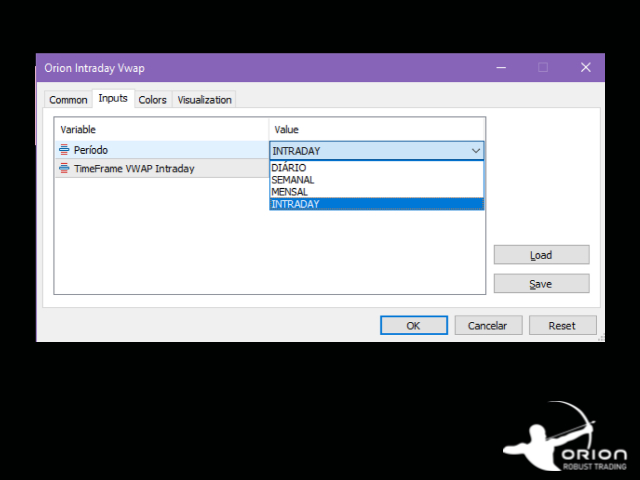

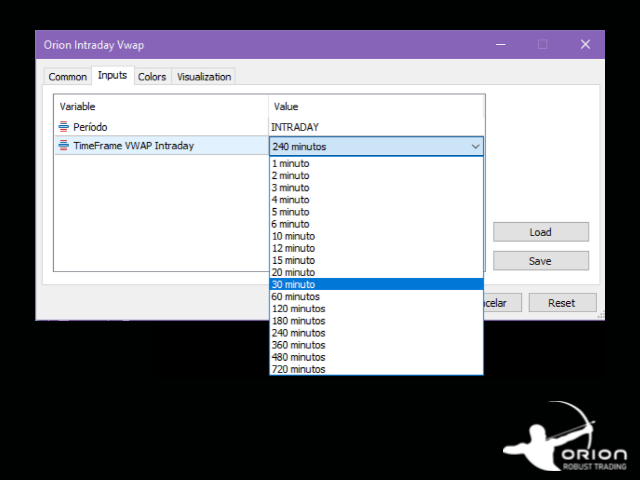

Funktionalitäten

Orion Intraday VWAP ist innovativ, da der Benutzer zwischen den herkömmlichen Zeiträumen Täglich, Wöchentlich und Monatlich wählen kann und auch die Möglichkeit hat, den Intraday-Indikator zu berechnen, wie er in anderen Plattformen (ProfitChart, Tryd) verwendet wird, so dass Daytrader die beste Kombination für ihre Strategien testen können. Bei der Entwicklung des Indikators wurden gute Programmierpraktiken angewandt, was ihn leicht und effektiv macht!