Intraday Vwap Orion

- Indicadores

- Versión: 1.0

- Activaciones: 5

Teoría

El VWAP es una media móvil ponderada por volumen, que aporta mayor relevancia a los precios. El cálculo base del VWAP sigue la fórmula clásica descrita en Investopedia(https://www.investopedia.com/terms/v/vwap.asp).

VWAP = suma(precio típico[i]*volumen[i]) / suma(volumen[i])

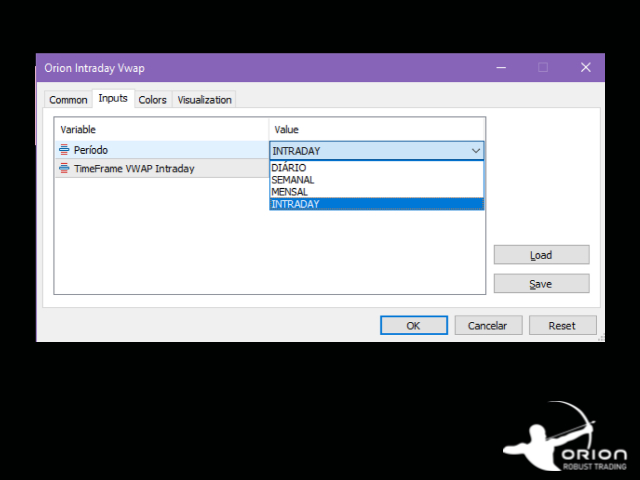

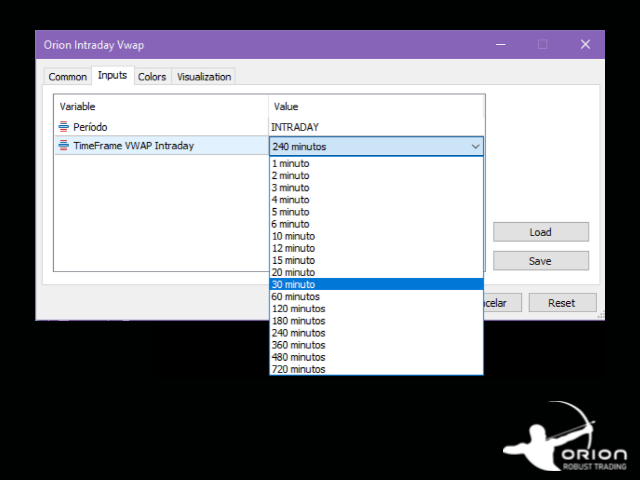

Funcionalidades

Orion Intraday VWAP innova al permitir al usuario elegir entre los periodos convencionales Diario, Semanal y Mensual, teniendo también la opción de calcular el indicador Intradía, como se utiliza en otras plataformas (ProfitChart, Tryd), permitiendo a los DayTraders probar la mejor combinación para sus estrategias. El indicador utiliza buenas prácticas de programación en su desarrollo, ¡haciéndolo ligero y eficaz!