RavenQuant Daybreak EA for SP500

- Experten

- Version: 1.14

- Aktivierungen: 5

Vollautomatischer Intraday-EA für Volatilitätsausbrüche beim US500 – MetaTrader 5

Übersicht

RavenQuant Daybreak ist ein vollautomatisches, regelbasiertes Handelssystem für den US500 (S&P 500). Es erfasst die entscheidenden Intraday-Momente des Marktes und handelt Breakouts in beide Richtungen mit einem festen Stop-Loss für jede Position sowie einer automatischen, risikobasierten Compounding-Engine.

- 100 % mechanisch – kein Martingale, kein Grid, kein riskantes Averaging.

- Solider Stop-Loss bei jedem Trade – das Risiko wird vor jedem Einstieg festgelegt, niemals ungedeckt.

- Flexibel bei Marktumschwüngen – passt sich Trend-, Seitwärts-, Bullen- und Bärenmärkten an und funktioniert auch bei Nachrichten und Marktabschwüngen weiter.

- Risikobasierte Positionsgrößenbestimmung mit 5 wählbaren Risikoprofilen und einer brokerunabhängigen Obergrenze für das Engagement, die das Risiko des Kontos mit zunehmendem Guthaben senkt.

- Integrierte Orderaufteilung, die die maximale Lot-Obergrenze des Brokers umgeht, sodass sich große Guthaben weiter verzinsen.

- Handelssitzung an die New Yorker Zeit gebunden und automatisch an die Server-Uhr jedes Brokers angepasst (Sommerzeit wird das ganze Jahr über berücksichtigt).

- Einfach zu bedienen und für Prop-Firmen geeignet.

Performance

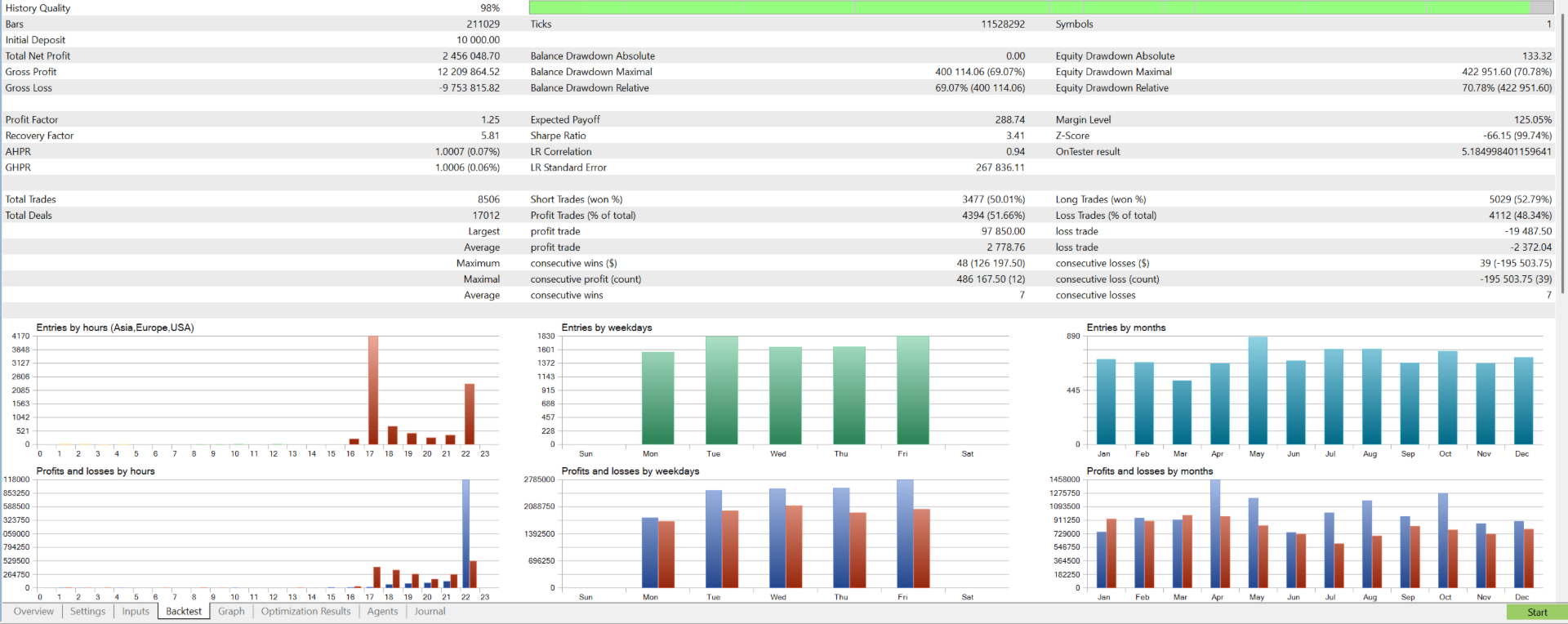

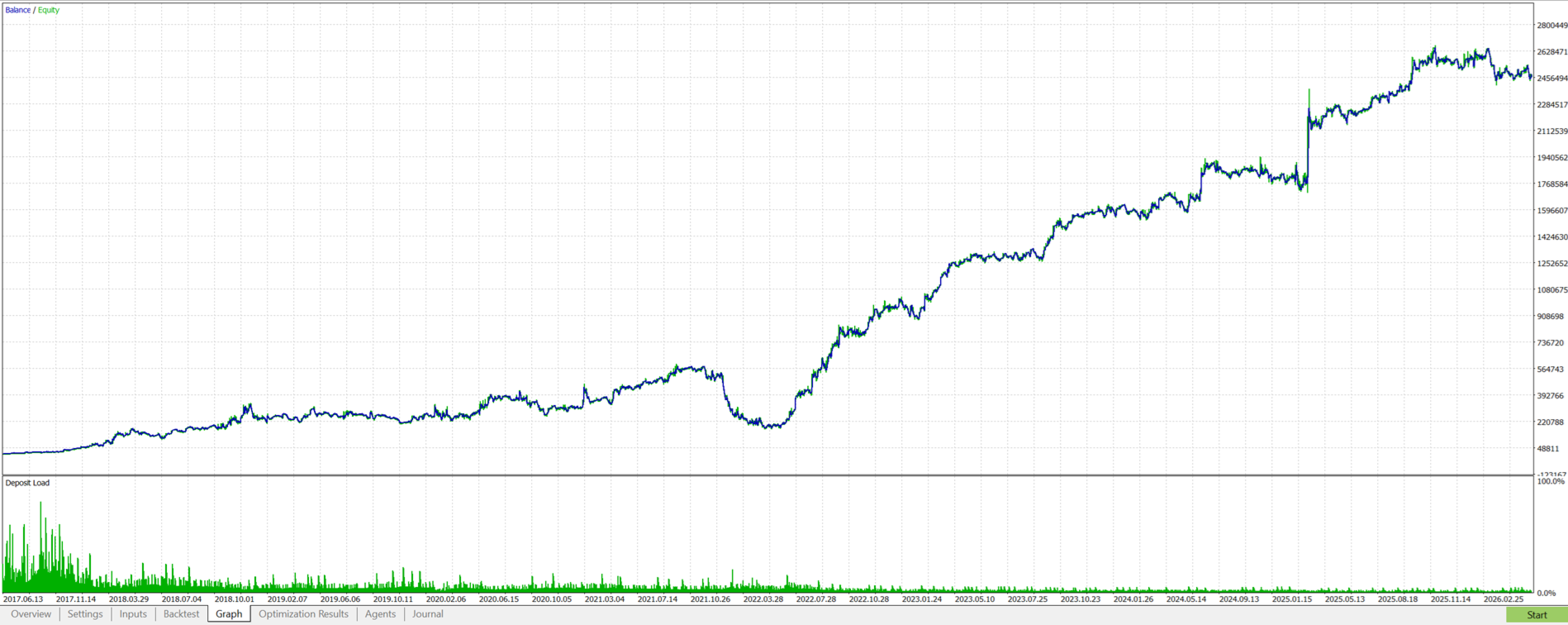

Aktueller Backtest für den US500 mit der v3-Engine (Opening-Range-Breakout + End-of-Day-Reversal-Modul), Juni 2017 – Juni 2026 (~9 Jahre, 98 % Modellierungsqualität), Anfangskapital 10.000 $, bei hohem Risikoprofil mit risikobasierter Zinseszinsberechnung:

| Gesamtnettogewinn* | Gesamtrendite* | CAGR* | Gewinnfaktor* | Sharpe-Ratio* |

|---|---|---|---|---|

| 2.456.049 $ | +24.560 % | ~84 % | 1,25 | 3,41 |

Dadurch wurden aus 10.000 $ in rund 8.506 Trades etwa 2.466.000 $ (Gewinnquote ~52 %, Recovery-Faktor 5,81). Der Preis dafür ist ein hoher maximaler Drawdown von ~70 % – dies ist das Hochrisikoprofil (Risikoprofil = Sehr hoch), das das Wachstum auf Kosten starker Schwankungen des Eigenkapitals maximiert.

Dieser EA wird standardmäßig für das Risikoprofil „MEDIUM“ konfiguriert ausgeliefert (siehe die Voreinstellung „RavenQuant_Daybreak_US500_Production_MEDIUM.set“). Das mittlere Profil handelt nach genau derselben Logik, jedoch mit einer geringeren maximalen Risikobelastung. Rechnen Sie daher mit proportional geringeren Gewinnen UND einem deutlich geringeren Drawdown bei einer glatteren Kurve. Die oben genannten Zahlen entsprechen der Obergrenze des hohen Risikoprofils, nicht der ausgelieferten Standardeinstellung. Backtests beziehen sich auf historische Daten und stellen keine Zusicherung dar (siehe Haftungsausschluss).

So fangen Sie an

- Laden Sie die vorgefertigte Voreinstellung „RavenQuant_Daybreak_US500_Production_MEDIUM.set“ (im Strategietester / EA-Eingaben die Funktion „Laden“ verwenden).

- Fügen Sie RavenQuant Daybreak einem US500-Chart hinzu (Zeitrahmen M15 oder feiner).

- Stellen Sie die Broker-Zeit ein (siehe „Setup“) und bestätigen Sie das Sitzungsfenster im Chart-Panel.

- Wählen Sie Ihr Risikoprofil und Ihren Risikoprozentsatz entsprechend Ihrem Konto und Ihrer Risikotoleranz aus.

- Führen Sie den EA live auf einem VPS aus, vorzugsweise in der Nähe des Servers Ihres Brokers.

Hinweis zu den Sitzungszeiten: Die Voreinstellung gilt für einen typischen EET-Broker (Winterzeit GMT+2). Da Broker unterschiedliche Serverzeiten und Sommerzeitregelungen verwenden, müssen die Sitzungszeiten möglicherweise leicht an Ihren Broker angepasst werden – stellen Sie den Winter-GMT-Offset Ihres Brokers ein (oder verwenden Sie den Modus „Serverzeit“) und bestätigen Sie das im Chart-Panel angezeigte Fenster. Beispiele für einzelne Broker finden Sie im Handbuch.

Einrichtung

| Punkt | Empfehlung |

|---|---|

| Symbol / Paar | US500 (S&P 500 Index-CFD) |

| Chart-Zeitrahmen | M15 oder feiner (der EA verwendet seine eigenen internen Zeitrahmen) |

| Broker | Kostengünstig / niedrige Spreads (z. B. ICT Trading, Fusion Markets); EET-Broker eignen sich hervorragend |

| Kontotyp | Hedging (erforderlich für Orderaufteilung und Pyramiding; beim Netting werden diese zu einer Position zusammengefasst) |

| VPS | Empfohlen – vorzugsweise in der Nähe des Brokerservers |

| Mindestguthaben | Funktioniert bereits ab kleinen Einzahlungen (einige hundert $) bei risikoarmen Profilen oder festen Lotgrößen; größere Guthaben wachsen schneller. |

| Hebel | 1:100+ (1:200 ist für risikoreichere Profile geeignet) |

Broker-Zeit: Geben Sie die Handelszeiten in New York (ET) ein und stellen Sie den Winter-GMT-Offset Ihres Brokers ein – oder, falls die Uhr Ihres Brokers bereits auf New Yorker Zeit eingestellt ist, verwenden Sie einfach den Modus „Serverzeit“ und geben Sie die Stunden direkt ein. Ausführliche Beispiele finden Sie im Handbuch.

Beispiel für eine Zeitkonfiguration (basierend auf der Serveruhr des Brokers)

Die Handelssitzung wird in New Yorker Zeit (ET) definiert; der EA rechnet sie in die Serverzeit Ihres Brokers um. Der von Ihnen eingegebene Versatz entspricht der Zeitzone des Brokerservers – also der Zeit, die in der Marktübersicht von MetaTrader angezeigt wird – und nicht der Zeitzone des Landes, in dem Sie leben. Sie geben immer die ET-Zeiten ein (09:00 / 10:00 / 15:30); die Umrechnung übernimmt der EA.

| Broker-Server-Uhr | Zeitreferenz | GMT-Versatz im Winter | EU-Sommerzeit |

|---|---|---|---|

| EET – GMT+2 im Winter (die meisten Broker, darunter Capital.com) | New Yorker Zeit | 2 | true |

| New York (ET, z. B. US-Broker) | Serverzeit | - (wird ignoriert) | - (wird ignoriert) |

| London (Großbritannien, GMT+0 Winter) | New Yorker Zeit | 0 | true |

| Mitteleuropa / Spanien (MEZ, GMT+1 im Winter) | New Yorker Zeit | 1 | true |

Ihr Standort spielt keine Rolle – entscheidend ist ausschließlich die Serverzeit Ihres Brokers. Beispiel: Wenn Sie in Spanien leben, aber über einen Broker handeln, dessen Server auf EET/GMT+2 eingestellt ist (wie Capital.com), verwenden Sie den Offset 2 (die oberste Zeile) – nicht die CET-Zeile. Um Ihren Offset zu ermitteln, öffnen Sie „Market Watch“, lesen Sie die Serverzeit ab, vergleichen Sie diese mit der UTC-Zeit und runden Sie auf die volle Stunde (gemessen im Sommer; im Winter ziehen Sie 1 ab). Bestätigen Sie anschließend das im Chart-Panel angezeigte Fenster.

Empfohlene Einstellungen (US500)

Der EA wird standardmäßig mit diesen Einstellungen ausgeliefert, sodass eine Neuinstallation bereits produktionsbereit ist:

| Einstellung | Wert |

|---|---|

| Zeitreferenz | New Yorker Zeit (stellen Sie den Winter-GMT-Offset Ihres Brokers ein) |

| Beginn/Ende des Handelszeitraums | 09:00 / 10:00 |

| Zeitpunkt des vollständigen Schlusskurses | 15:30 |

| Positionsgröße | Lot pro Guthaben |

| Risiko in % pro Trade | 5,0 |

| Risikoprofil | Mittel (ausgewogen); Hoch/Sehr hoch bei aggressivem Wachstum, Niedrig/Sehr niedrig bei gleichmäßigerer Kapitalentwicklung |

| Ausstiegsmodus | Breakeven + Trailing |

| Breakeven / Trailing / Step / Hard TP | 2,0 / 1,0 / 1,5 / 4,0 |

Wichtigste Funktionen

- Sehr einfach zu bedienen – auf dem Chart installieren, ein Risikoprofil auswählen, fertig.

- Feste Stop-Loss- und Take-Profit-Regeln bei jedem Trade.

- Kein Grid-System / kein Martingale / kein rücksichtsloses Risikomanagement.

- Starke Ergebnisse über die gesamte verfügbare US500-Historie hinweg.

- Umgeht die Lot-Obergrenze des Brokers durch automatische Orderaufteilung.

- Prop-Firm-freundlich mit wählbarem Drawdown über Risikoprofile.

- Funktioniert auch auf kleinen Konten – bereits ab einigen hundert Dollar bei risikoarmen Profilen oder festen Lots; lässt sich nahtlos skalieren, wenn Sie Kapital hinzufügen.

Dokumentation

Risikohinweis. *Die Performance-Zahlen sind hypothetische Ergebnisse eines historischen Backtests des EAs mit seinem höchsten (sehr hohen) Risikoprofil – nicht mit dem mittleren Profil, mit dem dieses Produkt ausgeliefert wird (US500, Juni 2017 – Juni 2026, Modellierungsqualität von 98 %, Anfangskapital von 10.000 $, risikobasierte Zinseszinsberechnung, maximaler Drawdown von ca. 70 %). Sie spiegeln keinen realen Handel wider und wurden im Nachhinein ermittelt. Die vergangene und simulierte Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Hohe Renditen gehen mit erheblichen Kursschwankungen und einem realen Risiko erheblicher Verluste einher; Profile mit geringerem Risiko handeln konservativer. Der Handel mit gehebelten Produkten wie CFDs und Indizes birgt ein hohes Risiko. RavenQuant Daybreak ist ein Handelstool, keine Finanzberatung und keine Gewinngarantie. Handeln Sie nur mit Geld, dessen Verlust Sie sich leisten können.

RavenQuant Daybreak – Intraday-Volatilitätsausbruch (US500) – MetaTrader 5 – (c) 2026 RavenQuant