ANT Pattern SarMa

- Experten

- Version: 1.10

- Aktualisiert: 15 März 2024

- Aktivierungen: 5

Ein Scalper, der sofort mit einem Startguthaben von nur 55 USD eingesetzt werden kann

Wenn Sie diesen EA kaufen und nicht mieten, erhalten Sie einen zusätzlichen EA mit einer Strategie, die andere Indikatoren als MA und SAR verwendet. Bitte senden Sie mir eine Nachricht, um zu bestätigen, ob dies vor dem Kauf möglich ist oder nicht.

Bitte sorgfältig lesen!

Die Standardkonfiguration kann nur verwendet werden, wenn Sie den FXOpen-Broker mit einemECN Raw Spreads-Konto verwenden, ansonstenoptimieren Sie ihn bitte neu.

Kaufen oder mieten Sie diesen EA nicht, wenn Sie die kostenlose Demo dieses EAs nicht mit zufriedenstellenden Ergebnissen getestet haben.

Fakten über diesen EA:

- Verwendet weder die Martingale- noch die Grid-Methode

- Die optimierten Input-Sets werden jeden Monat im Kommentarbereich aktualisiert. Eines mit hohem Risiko und eines mit geringem Risiko, einschließlich der Ergebnisse

- Input-Sets mit hohem Risiko, die mit dem FXOpen-Broker optimiert wurden, werden auch mit dem ICMarket-Broker mit einemRaw Spread-Konto einem Drucktest unterzogen, die Ergebnisse werden immer im Kommentarbereich aktualisiert

- Strategie durch eigene Optimierung auf der Grundlage des MA-Indikators und des SAR-Indikators

- Es besteht keine Notwendigkeit, die Forward-Optimierung in den Tests zu verwenden, da die Ergebnisse von Custom Max bereits auf Forward-Tests basieren.

Um die besten Ergebnisse zu erzielen, sollten Sie die Optimierung in folgenden Schritten durchführen:

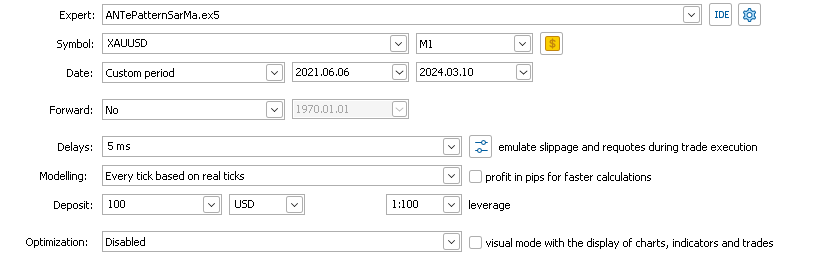

1. Erstes Back Testing, Starten Sie mit dieser Konfiguration

- Registerkarte Einstellungen

| Feld | Wert | Beschreibung |

|---|---|---|

| Experte | ANTePatternSarMa.ex5 | EA-Name |

| Zeitrahmen | optional | Muss mit Registerkarte Eingaben übereinstimmen |

| Datum | optional | Das Enddatum, mindestens drei Monate länger als das Optimize Forward Date Inputs |

| Weiterleiten | Nein | Vorwärts-Testdatum |

| Modellierung | Jeder Tick basierend auf realen Ticks | |

| Einzahlung | 1000 | Für den ersten Backtest geben Sie eine Einlage von 1000 als Risikobenchmark ein. |

| Optimierung | Schneller genetischer Algorithmus => Custom max |

- Registerkarte Eingaben

| Feld | Wert | Beschreibung |

|---|---|---|

| Magische | wahlweise | EA-Code |

| Len Preis | 7 | Länge des Preises (Zeitraum einbeziehen). EURUSD und XAUUSD Preislänge ist 7 |

| Experte entfernen, wenn kein Geld | true | Für den ersten Backtest setzen Sie den Wert auf true. |

| Zeitrahmen | optional | Sie können diese Eingabe optimieren, aber wenn der EA live geht, verwendet das Diagrammfenster den Zeitrahmen aus der Registerkarte Einstellungen. Der empfohlene Bereich ist 1 Minute bis 15 Minuten, wenn der Zeitrahmen auf der Registerkarte Einstellungen 1 Minute ist. |

| Lot-Init | 0.01 | Startlot pro Eigenkapital |

| Lot Init Eigenkapital | 1000 | Geben Sie für den ersten Backtest eine Einlage von 1000 als Risikobenchmark ein. Dies sollte mit der Einlage auf der Registerkarte Einstellungen übereinstimmen. |

| Lot Max Stelle dezimal | 0.01 | Dies ist die minimale Lot-Stufe in der Symbol-Spezifikation |

| Lot Max gesamt | optional | Maximal zulässige Gesamtzahl der Lose |

| Los Max Auftrag | optional | Maximal zu eröffnende Aufträge |

| Handelsslippage | 3 | Maximale Abweichung |

| Trade Fill Politik | optional | Wenn der Handel während des Backtests leer ist, müssen Sie einen anderen Handel wählen. |

| MA-Zeitraum | optimieren | Sie müssen diese Eingabe optimieren. Empfohlener Bereich von 5 bis 240 mit 1 Schritt |

| MA-Verschiebung | optimieren | Sie müssen diesen Eingang optimieren. Empfohlener Bereich von 0 bis 30 mit 1 Schritt |

| MA Modus | optimieren | Sie müssen diese Eingabe optimieren |

| MA Angewandter Preis | optimieren | Sie müssen diese Eingabe optimieren. |

| SAR-Schritt | optimieren | Sie müssen diese Eingabe optimieren. Empfohlener Bereich von 0,01 bis 1,5 mit 0,01 Schritt |

| SAR Max. Schritt | optimieren | Diese Eingabe muss optimiert werden. Empfohlener Bereich von 0,1 bis 15 mit 0,1 Schritt |

| Erster Index | 1 | Sie können diese Eingabe optimieren. Empfohlener Bereich von 1 bis 50 mit 1 Schritt. Zum Beispiel, "0" nimmt den Preis der aktuellen Kerze und "2" nimmt den Preis der vorherigen Kerze, die 1 Kerze vom aktuellen Preis entfernt ist. |

| Spanne max. | wahlweise | Maximale Spanne |

| Code 1 224 | leer | Beim ersten Backtest nicht ausfüllen |

| Code 2 224 | leer | Bei der ersten Gegenprobe nicht ausfüllen |

| Code 3 224 | leer | Bei der ersten Gegenprobe nicht ausfüllen |

| Code 4 224 | leer | Bei der ersten Rückprüfung nicht ausfüllen |

| Test Saldoentnahme | 1000 | Geben Sie für den ersten Backtest eine Einlage von 1000 als Risikobenchmark ein, die mit der Einlage auf der Registerkarte Einstellungen übereinstimmen sollte. |

| Ergebnis der Testvorlage | {TotalWinTrade}{LastBalance}{Abhebung} | Benutzerdefinierte Ergebnisse für Backtests werden verwendet, um die gewünschten Ergebnisse zu priorisieren. Der empfohlene Wert ist {TotalWinTrade}{LastBalance}{Withdrawal}. |

| Test LastBalanceWert | 1000 | Maximaler Saldo am Ende des Tests; wenn er höher ist, bleibt der Wert gleich. |

| Test TotalWinTradeValue | wahlweise | Maximale Anzahl an gewinnbringenden Geschäften während des Tests; wenn dieser Wert höher ist, bleibt er unverändert. Der empfohlene Wert ist 6 für einen 3-monatigen Vorwärtstest. Die Spanne gibt an, wie oft der Handel mit dem Mindestgewinn während der Dauer des Termintests geöffnet werden soll. |

| Optimieren Aktiviert | true | Für den ersten Backtest setzen Sie diesen Wert auf true, um zu optimieren. |

| Optimieren Codeergebnis aktiviert | falsch | Für den ersten Backtest setzen Sie den Wert auf false |

| Optimize Forward Datum | optional | Startdatum des Forward-Tests und mindestens drei Monate vor dem Enddatum auf der Registerkarte Einstellungen. Die Gewinne aus den Ergebnissen dieses ersten Backtests sind die Gewinne für die Dauer des Forward-Tests |

| Optimieren Mindestpunktzahl in Prozent | optional | Diese Eingabe muss optimiert werden, empfohlen wird ein Bereich von 60 bis 80 mit 1 Schritt. |

| Optimieren Mindestanzahl Prozent | optional | Diese Eingabe muss optimiert werden, empfohlen wird ein Bereich von 60 bis 80 mit 1 Schritt. |

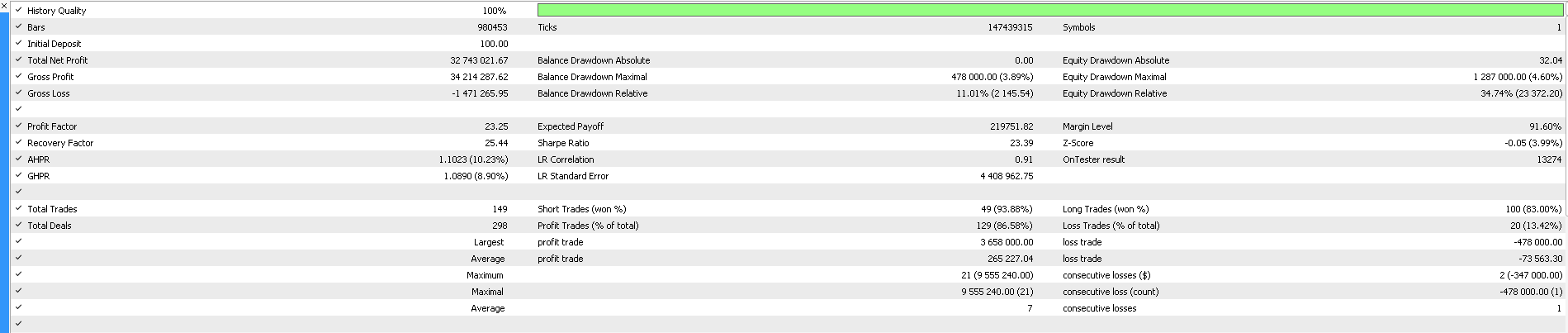

2. wenn der erste Backtest abgeschlossen ist, führen Sie einen Einzeltest für die besten oder größten Ergebnisse durch. (Bei Backtests mit einer Dauer von 3 Jahren dauert dies in der Regel etwa 20 Stunden, bitte haben Sie etwas Geduld)

Ändern Sie auf der Registerkarte "Eingaben" den Wert "Codeergebnis optimieren aktiviert" auf "wahr", der zuvor "falsch" war, und ändern Sie sonst nichts.

4. Starten Sie erneut den Backtest

5. schauen Sie sich das Journal im Strategy Tester an, dort finden Sie Werte für Code 1, Code 2, Code 3 und Code 4

6. kopieren Sie den Wert ohne eckige Klammern in die Felder "Code 1 224", "Code 2 224", "Code 3 224" und "Code 4 224" auf der Registerkarte "Eingaben". Wenn es keinen Wert in "Code 2" oder "Code 3" oder "Code 4" gibt, lassen Sie ihn einfach so stehen

7. Ändern Sie den Wert"Optimize Enabled" auf der Registerkarte "Inputs" auf "false", der vorher "true" war, und ändern Sie sonst nichts.

8. Ändern Sie den Wert "Optimize Code result enabled" auf der Registerkarte "Inputs" auf "false", der vorher "true" war, und ändern Sie sonst nichts.

Fast fertig, ab hier werden wir die Gewinne aus den Ergebnissen unseres vorherigen Backtests maximieren:

9 Erhöhen Sie den Wert "Lot Init" auf der Registerkarte Inputs um 0,01 oder einen minimalen Lot-Schritt und ändern Sie sonst nichts.

10. starten Sie erneut den Backtest

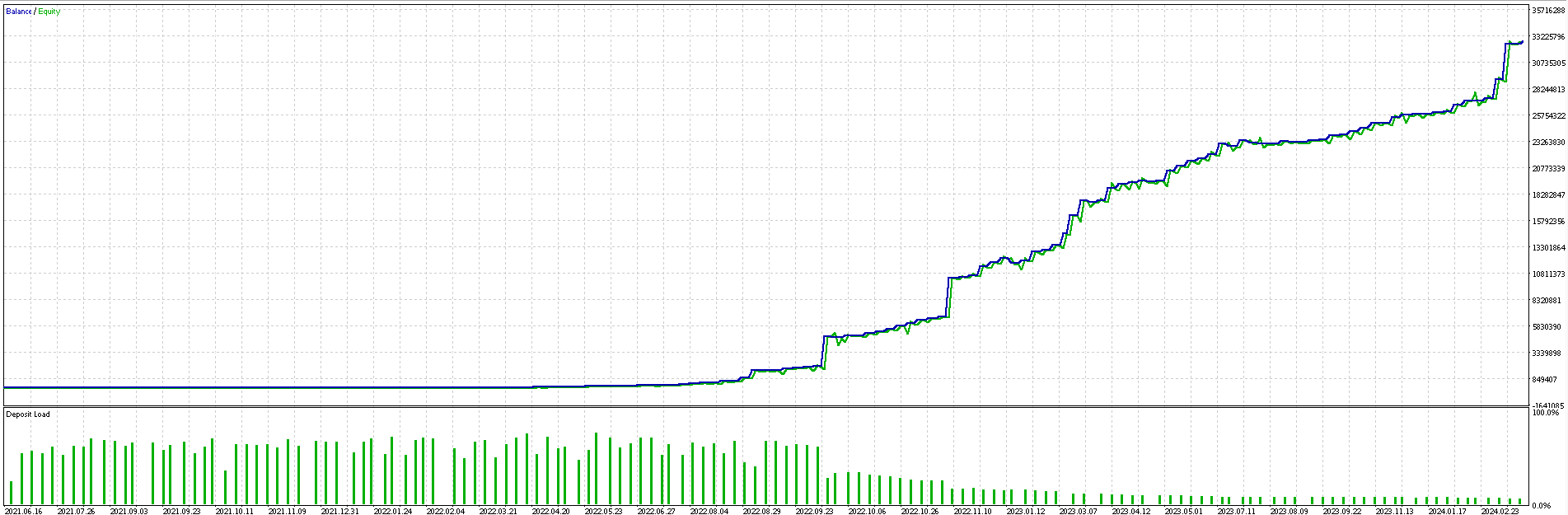

Wenn der Backtest abgeschlossen ist, vergewissern Sie sich im Diagramm, dass der Test gemäß dem Enddatum auf der Registerkarte Einstellungen endet, und wiederholen Sie den Vorgang ab Schritt 9. Wenn der Test jedoch vor dem Enddatum auf der Registerkarte Einstellungen endet, fahren Sie mit Schritt 12 fort.

12. Verringern Sie den Wert "Lot Init" auf der Registerkarte "Inputs" um 0,01 oder einen minimalen Lotschritt und ändern Sie sonst nichts.

13. leeren Sie den Wert "Test Balance withdrawal" auf der Registerkarte "Inputs" und ändern Sie nichts weiter.

14. starten Sie erneut den Backtest

15. Fertig, jetzt können Sie die aktuellen Backtest-Ergebnisse auf der Registerkarte "Backtest" sehen.

Wenn Sie mit den Testergebnissen auf der Registerkarte Backtest zufrieden sind und sich sicher fühlen, können Sie die Eingaben speichern und in den Chart laden. Danach können Sie den Algo-Handel aktivieren.

Ihr Risikoniveau wird durch die Höhe des Leverage bestimmt. Je höher dieser ist, desto größer ist Ihr Risiko und desto höher ist auch Ihr Gewinn.

In den Schritten 9 bis 12 können Sie nicht nur mit "Lot Init" spielen, sondern auch Ihr "Lot Init Equity" schrittweise reduzieren.

Sie können also mit der geringstmöglichen Einlage beginnen.

Dieser EA ist so konzipiert, dass er Ihre Verluste minimiert, so dass Sie zumindest wissen, wie hoch der schlimmste Verlust sein wird und dass Sie ihn auf der Grundlage der Ergebnisse Ihres Backtests tolerieren können.

Bitte führen Sie die Optimierung mindestens einmal im Monat durch.