Entwicklung eines volatilitätsbasierten Ausbruchssystems

Einführung

Viele traditionelle Ausbruchssysteme sind mit Problemen konfrontiert, wie z. B. häufigen Fehlsignalen, bei denen der Kurs kurzzeitig ein Unterstützungs- oder Widerstandsniveau durchbricht, nur um dann wieder in den Bereich zurückzukehren. Diese falschen Ausbrüche treten häufig in Umgebungen mit geringer Volatilität oder während Marktgeräuschen auf und führen zu Stop-Loss-Treffern, geringerer Rentabilität und Frustration der Händler. Ohne Berücksichtigung der sich ändernden Marktbedingungen können sich statische Ausbruchsstrategien nur schwer anpassen, was sie in unterschiedlichen Marktphasen unzuverlässig macht.

Ein volatilitätsbasiertes Ausbruchssystem löst dieses Problem, indem es Volatilitätsfilter wie die Average True Range (ATR) einbezieht, um die Marktstärke zu messen und die Ausbruchbedingungen dynamisch anzupassen. Da der Kurs sowohl die Bereichsgrenze als auch eine Volatilitätsschwelle überschreiten muss, hilft das System, echte Ausbrüche von Marktstörungen zu unterscheiden. Dadurch wird sichergestellt, dass nur dann gehandelt wird, wenn ein ausreichendes Momentum vorhanden ist, was die Genauigkeit, das Risikomanagement und die allgemeine Konsistenz der Ergebnisse verbessert.

Planung und Logik

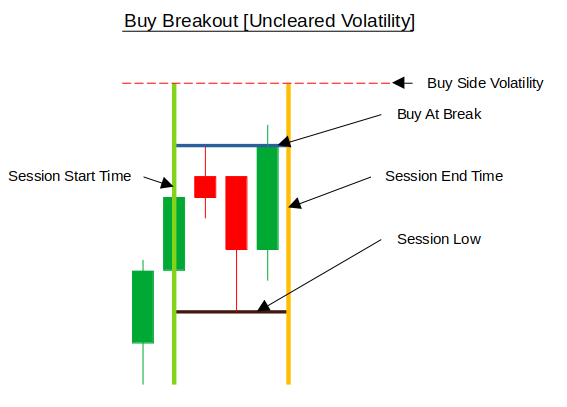

Kaufen des Ausbruchs bei unklarer Volatilität:

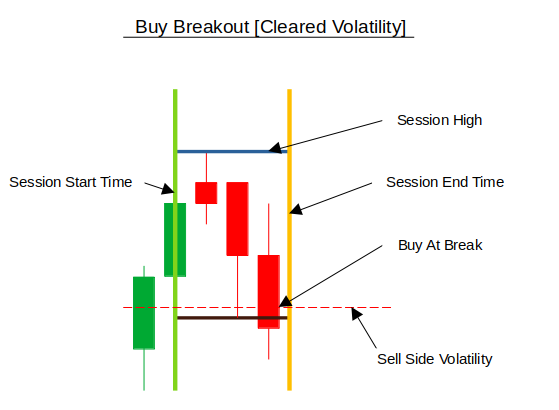

Kaufen des Ausbruchs bei klarer Volatilität:

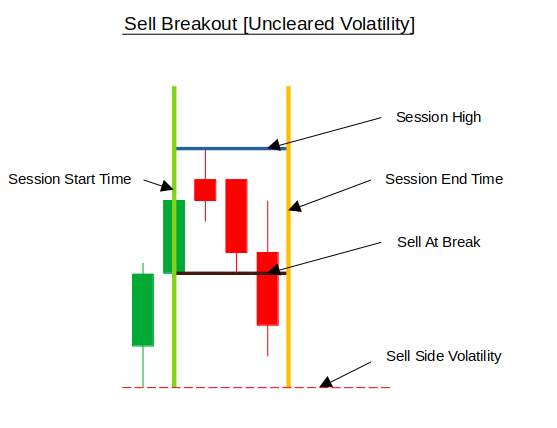

Verkaufen des Ausbruchs bei unklarer Volatilität:

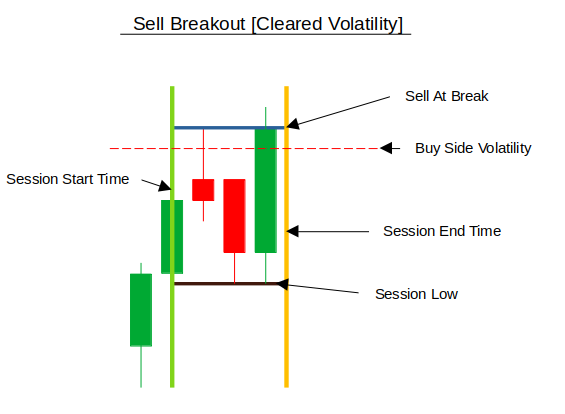

Verkaufen des Ausbruchs bei klarer Volatilität:

Entscheidungslogik bei Ausbruch

Die ersten Schritte

//+------------------------------------------------------------------+ //| Volatility Breakout.mq5 | //| GIT under Copyright 2025, MetaQuotes Ltd. | //| https://www.mql5.com/en/users/johnhlomohang/ | //+------------------------------------------------------------------+ #property copyright "GIT under Copyright 2025, MetaQuotes Ltd." #property link "https://www.mql5.com/en/users/johnhlomohang/" #property version "1.00" #include <Trade\Trade.mqh> #include <Trade\PositionInfo.mqh>

Wie üblich beginnen wir mit der Einbindung der notwendigen MQL5-Handelsbibliotheken: #include <Trade\Trade.mqh> und #include <Trade\PositionInfo.mqh>. Die erste ermöglicht den Zugriff auf die Klasse CTrade, die es dem EA ermöglicht, Handelsaufträge auszuführen, zu ändern und zu schließen, während die zweite die Klasse CPositionInfo bereitstellt, die es dem EA ermöglicht, detaillierte Informationen über aktive Positionen abzurufen, z. B. Auftragstyp, Losgröße, Stop-Loss- und Take-Profit-Level.

//+------------------------------------------------------------------+ //| Input Parameters | //+------------------------------------------------------------------+ input group "--------------- Range Settings ---------------" input int RangeStartTime = 600; // Range start time (minutes from midnight) input int RangeDuration = 120; // Range duration in minutes input int RangeCloseTime = 1200; // Range close time (minutes from midnight) input group "--------------- Trading Settings ---------------" input double RiskPerTrade = 1.0; // Risk percentage per trade input double StopLossMultiplier = 1.5; // Stop loss multiplier (range-based) input double TakeProfitMultiplier = 2.0; // Take profit multiplier (range-based) input bool UseTrailingStop = true; // Enable trailing stops input int BreakEvenAtPips = 250; // Move to breakeven at this profit (pips) input int TrailStartAtPips = 500; // Start trailing at this profit (pips) input int TrailStepPips = 100; // Trail by this many pips input group "--------------- Volatility Settings ---------------" input int ATRPeriod = 14; // ATR period for volatility calculation input double ATRMultiplier = 2.0; // ATR multiplier for volatility stops

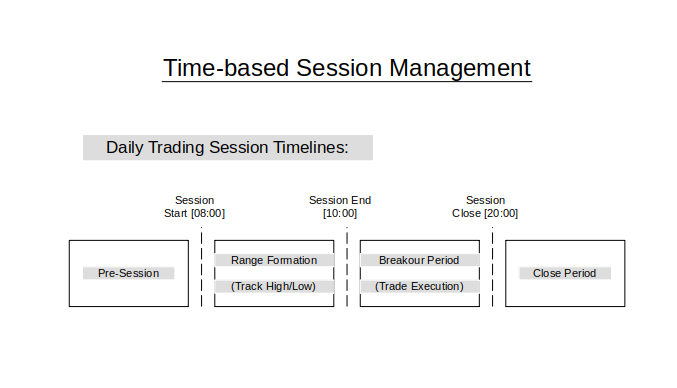

Hier definieren wir die Eingabeparameter, die ein Händler bei der Verwendung des Expert Advisors anpassen kann. Die erste Gruppe, Bereichseinstellungen, gibt das Zeitfenster für die Erstellung eines Preisbereichs an: RangeStartTime gibt an, wann der Bereich beginnt (in Minuten ab Mitternacht), RangeDuration bestimmt, wie lange der Bereich dauert, und RangeCloseTime legt fest, wann die Sitzung geschlossen wird. Diese Einstellungen ermöglichen es dem EA, seine Ausbruchslogik um bestimmte Marktstunden herum zu strukturieren, was besonders nützlich ist, um aktive Handelssitzungen anzuvisieren.

In der zweiten und dritten Gruppe werden die Handels- und Volatilitätsregeln des Systems konfiguriert. Die Handelseinstellungen steuern das Risiko- und Handelsmanagement, z. B. RiskPerTrade für die Positionsgröße, Multiplikatoren für Stop Loss und Take Profit auf der Grundlage der Bereichsgröße und die Trailing-Stop-Logik (BreakEvenAtPips, TrailStartAtPips und TrailStepPips). In der Zwischenzeit verwenden die Volatilitätseinstellungen den ATR-Indikator (Average True Range) mit einer nutzerdefinierten ATRPeriode und einem ATRMultiplikator, um volatilitätsbasierte Stopp-Levels zu berechnen. Dadurch wird sichergestellt, dass sich Handelsgeschäfte eine Ausbruchs dynamisch an die sich ändernden Marktbedingungen anpassen und die Wahrscheinlichkeit von Fehlsignalen verringert wird.

//+------------------------------------------------------------------+ //| Global Variables | //+------------------------------------------------------------------+ long ExpertMagicNumber = 20250908; CTrade TradeManager; CPositionInfo PositionInfo; MqlTick CurrentTick; // Range structure struct TradingSession { datetime SessionStart; datetime SessionEnd; datetime SessionClose; double SessionHigh; double SessionLow; bool IsActive; bool HighBreakoutTriggered; bool LowBreakoutTriggered; datetime LastCalculationDate; TradingSession() : SessionStart(0), SessionEnd(0), SessionClose(0), SessionHigh(0), SessionLow(DBL_MAX), IsActive(false), HighBreakoutTriggered(false), LowBreakoutTriggered(false), LastCalculationDate(0) {}; }; TradingSession CurrentSession; // Volatility stops double UpperVolatilityStop = 0.0; double LowerVolatilityStop = 0.0; int ATRHandle = INVALID_HANDLE;

In diesem Abschnitt des Codes werden die globalen Variablen deklariert, die im gesamten Expert Advisor verwendet werden. Die ExpertMagicNumber identifiziert die von diesem EA eröffneten Handelsgeschäfte eindeutig, sodass sie von manuellen Handelsgeschäften oder anderen EAs unterschieden werden können. Das CTrade TradeManager-Objekt ist für die Ausführung und Verwaltung der Handelsgeschäfte zuständig, während CPositionInfo PositionInfo Einzelheiten über offene Positionen abruft. Die MqlTick CurrentTick-Variable enthält die aktuellste Kursnotierung (Geld, Brief und Zeit) und stellt sicher, dass die Handelslogik immer auf aktuellen Marktdaten basiert.

Die Struktur der Handelssitzung organisiert wichtige sitzungsbezogene Informationen, wie z. B. die Start- und Endzeiten, die höchsten und niedrigsten Kurse während der Sitzung sowie Flaggen, die anzeigen, ob ein Ausbruch bereits stattgefunden hat. Eine Instanz dieser Struktur, CurrentSession, wird deklariert, um Sitzungsdaten für den aktuellen Handelstag zu speichern. Darüber hinaus werden Variablen für das Volatilitätsmanagement eingerichtet: UpperVolatilityStop und LowerVolatilityStop markieren dynamische Schwellenwerte auf der Grundlage der ATR, während ATRHandle den Indikator-Handle speichert, der für den Zugriff auf die ATR-Werte benötigt wird. Zusammen bilden diese Variablen die Grundlage für die Erkennung von Ausbrüchen und die Ausführung von Transaktionen.

//+------------------------------------------------------------------+ //| Expert initialization function | //+------------------------------------------------------------------+ int OnInit() { // Validate input parameters if(RiskPerTrade <= 0 || RiskPerTrade > 5) { Alert("Risk per trade must be between 0.1 and 5.0"); return INIT_PARAMETERS_INCORRECT; } // Initialize ATR indicator ATRHandle = iATR(_Symbol, _Period, ATRPeriod); if(ATRHandle == INVALID_HANDLE) { Alert("Failed to create ATR indicator"); return INIT_FAILED; } TradeManager.SetExpertMagicNumber(ExpertMagicNumber); // Calculate initial session CalculateTradingSession(); return INIT_SUCCEEDED; }

Die Funktion OnInit() wird beim Start des Expert Advisors ausgeführt und bereitet das System auf den Handel vor. Zunächst werden die Eingabeparameter validiert, um sicherzustellen, dass die Risikoeinstellung innerhalb eines akzeptablen Bereichs liegt; andernfalls wird der EA mit einem Fehler beendet. Anschließend wird der ATR-Indikator initialisiert, indem ein Handle für die Volatilitätsberechnungen erstellt wird, und wenn dies fehlschlägt, wird der EA beendet. Als Nächstes wird dem TradeManager die eindeutige ExpertMagicNumber zugewiesen, damit die Handelsgeschäfte korrekt verfolgt werden können, und schließlich ruft der EA CalculateTradingSession() auf, um die erste Handelssitzung einzurichten, bevor er einen Erfolgsstatus zurückgibt.

//+------------------------------------------------------------------+ //| Expert deinitialization function | //+------------------------------------------------------------------+ void OnDeinit(const int reason) { // Clean up indicators if(ATRHandle != INVALID_HANDLE) { IndicatorRelease(ATRHandle); } // Delete all graphical objects ObjectsDeleteAll(0, -1, -1); }

Die Funktion OnDeinit() wird ausgeführt, wenn der EA entfernt oder gestoppt wird. Der ATR-Indikator wird freigegeben, um Ressourcen freizugeben, und alle grafischen Objekte werden aus dem Chart gelöscht, um sicherzustellen, dass keine Zeichnungsreste übrig bleiben.

//+------------------------------------------------------------------+ //| Check if we need to calculate a new session for the day | //+------------------------------------------------------------------+ void CheckForNewSession() { MqlDateTime currentTime; TimeToStruct(CurrentTick.time, currentTime); MqlDateTime lastCalcTime; TimeToStruct(CurrentSession.LastCalculationDate, lastCalcTime); // Check if we're in a new day or if session hasn't been calculated yet if (currentTime.day != lastCalcTime.day || currentTime.mon != lastCalcTime.mon || currentTime.year != lastCalcTime.year || CurrentSession.LastCalculationDate == 0) { CalculateTradingSession(); } }

Die Funktion CheckForNewSession() sorgt dafür, dass zu Beginn eines jeden neuen Tages eine neue Handelssitzung berechnet wird. Es konvertiert die aktuelle Tick-Zeit und die Berechnungszeit der letzten Sitzung in Datumsstrukturen und vergleicht dann Tag, Monat und Jahr. Wenn das aktuelle Datum vom Datum der letzten aufgezeichneten Sitzung abweicht oder wenn noch keine Sitzung festgelegt wurde, wird CalculateTradingSession() aufgerufen, um eine neue Sitzung vorzubereiten.

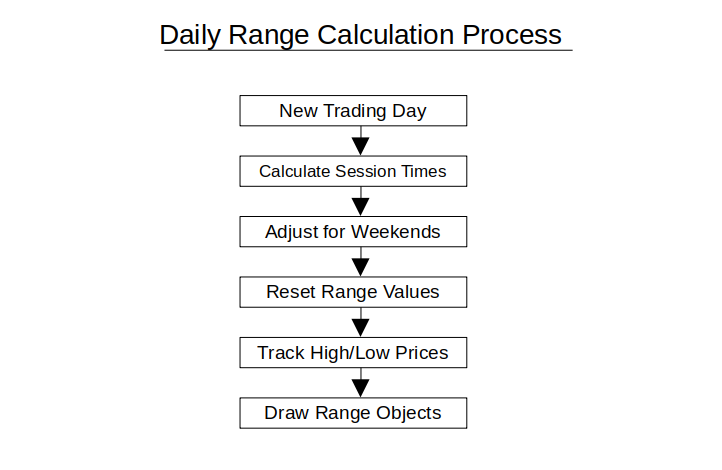

//+------------------------------------------------------------------+ //| Calculate trading session for the day | //+------------------------------------------------------------------+ void CalculateTradingSession() { // Reset session variables CurrentSession.SessionStart = 0; CurrentSession.SessionEnd = 0; CurrentSession.SessionClose = 0; CurrentSession.SessionHigh = 0; CurrentSession.SessionLow = DBL_MAX; CurrentSession.IsActive = false; CurrentSession.HighBreakoutTriggered = false; CurrentSession.LowBreakoutTriggered = false; // Calculate session times int timeCycle = 86400; // Seconds in a day CurrentSession.SessionStart = (CurrentTick.time - (CurrentTick.time % timeCycle)) + RangeStartTime * 60; // Adjust for weekends for(int i = 0; i < 8; i++) { MqlDateTime tmp; TimeToStruct(CurrentSession.SessionStart, tmp); int dayOfWeek = tmp.day_of_week; if(CurrentTick.time >= CurrentSession.SessionStart || dayOfWeek == 0 || dayOfWeek == 6) { CurrentSession.SessionStart += timeCycle; } } // Calculate session end time CurrentSession.SessionEnd = CurrentSession.SessionStart + (RangeDuration * 60); for(int i = 0; i < 2; i++) { MqlDateTime tmp; TimeToStruct(CurrentSession.SessionEnd, tmp); int dayOfWeek = tmp.day_of_week; if(dayOfWeek == 0 || dayOfWeek == 6) { CurrentSession.SessionEnd += timeCycle; } } // Calculate session close time CurrentSession.SessionClose = (CurrentSession.SessionEnd - (CurrentSession.SessionEnd % timeCycle)) + RangeCloseTime * 60; for(int i = 0; i < 3; i++) { MqlDateTime tmp; TimeToStruct(CurrentSession.SessionClose, tmp); int dayOfWeek = tmp.day_of_week; if(CurrentSession.SessionClose <= CurrentSession.SessionEnd || dayOfWeek == 0 || dayOfWeek == 6) { CurrentSession.SessionClose += timeCycle; } } // Set last calculation date CurrentSession.LastCalculationDate = CurrentTick.time; // Draw session objects DrawSessionObjects(); }

Die Funktion CalculateTradingSession() richtet die tägliche Handelssitzung ein, indem sie alle sitzungsbezogenen Variablen zurücksetzt und die korrekten Start-, End- und Schlusszeiten auf der Grundlage der Nutzereingaben berechnet. Es stellt sicher, dass die Sitzungen auf die täglichen Zyklen abgestimmt sind und die Wochenenden ausgelassen werden, sodass nur an gültigen Markttagen gehandelt wird. Die Funktion setzt außerdem die Breakout-Flags zurück, aktualisiert das Berechnungsdatum der Sitzung und ruft DrawSessionObjects() auf, um die Grenzen und Niveaus der Sitzung auf dem Chart visuell darzustellen.

//+------------------------------------------------------------------+ //| Update trading session with current price data | //+------------------------------------------------------------------+ void UpdateTradingSession() { if(CurrentTick.time >= CurrentSession.SessionStart && CurrentTick.time < CurrentSession.SessionEnd) { CurrentSession.IsActive = true; // Update session high if(CurrentTick.ask > CurrentSession.SessionHigh) { CurrentSession.SessionHigh = CurrentTick.ask; } // Update session low if(CurrentTick.bid < CurrentSession.SessionLow) { CurrentSession.SessionLow = CurrentTick.bid; } // Draw session on chart DrawSessionObjects(); } }

Die Funktion UpdateTradingSession() aktualisiert kontinuierlich die Daten der aktuellen Sitzung, sobald neue Kurs-Ticks eintreffen. Es aktiviert die Sitzung, wenn die aktuelle Uhrzeit innerhalb des Sitzungszeitraums liegt, und verfolgt dann den höchsten Brief- und den niedrigsten Geldkurs, um den Höchst- und Tiefstkurs der Sitzung zu aktualisieren. Schließlich wird DrawSessionObjects() aufgerufen, um diese aktualisierten Niveaus visuell auf dem Chart darzustellen.

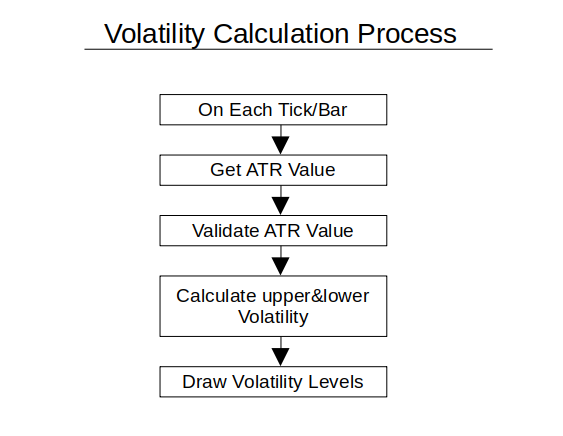

//+------------------------------------------------------------------+ //| Calculate volatility stops using ATR | //+------------------------------------------------------------------+ void CalculateVolatilityStops() { double atrValue[1]; if(CopyBuffer(ATRHandle, 0, 0, 1, atrValue) <= 0) { Print("Failed to get ATR value"); return; } // Validate ATR value to prevent "inf" errors if(atrValue[0] <= 0 || !MathIsValidNumber(atrValue[0]) || atrValue[0] > 1000) { Print("Invalid ATR value: ", atrValue[0], ", using default"); atrValue[0] = 10 * SymbolInfoDouble(_Symbol, SYMBOL_POINT); } // Calculate volatility stops UpperVolatilityStop = CurrentSession.SessionHigh + (atrValue[0] * ATRMultiplier); LowerVolatilityStop = CurrentSession.SessionLow - (atrValue[0] * ATRMultiplier); // Draw volatility stops on chart DrawVolatilityStops(); }

Die Funktion CalculateVolatilityStops() berechnet dynamische obere und untere Stop-Levels auf der Grundlage der Marktvolatilität unter Verwendung des ATR-Indikators. Es ruft zunächst den letzten ATR-Wert ab, validiert ihn, um Fehler zu vermeiden, und setzt ihn gegebenenfalls auf einen sicheren Wert zurück. Die Funktion berechnet dann die oberen und unteren Volatilitätsstopps, indem sie die ATR (skaliert mit dem ATRMultiplier) vom Höchst- und Tiefstwert der Sitzung addiert bzw. subtrahiert, und ruft DrawVolatilityStops() auf, um diese Werte im Chart anzuzeigen.

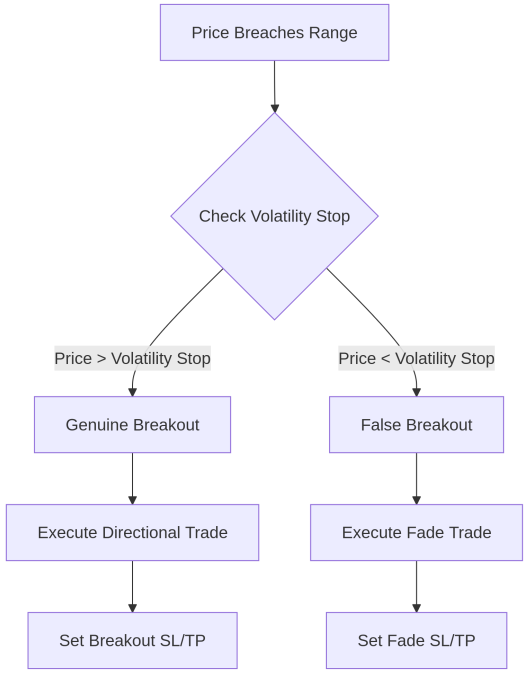

//+------------------------------------------------------------------+ //| Check for breakouts and execute trades | //+------------------------------------------------------------------+ void CheckForBreakouts() { // Only check after session formation period if(CurrentTick.time < CurrentSession.SessionEnd || !CurrentSession.IsActive) { return; } // Check for high breakout if(!CurrentSession.HighBreakoutTriggered && CurrentTick.ask >= CurrentSession.SessionHigh) { CurrentSession.HighBreakoutTriggered = true; // Check if price has cleared volatility stop if(CurrentTick.ask >= UpperVolatilityStop) { // Regular breakout - execute buy ExecuteTrade(ORDER_TYPE_BUY, "Session High Breakout"); } else { // False breakout - execute sell (fade) ExecuteTrade(ORDER_TYPE_SELL, "False Breakout - Fade High"); } } // Check for low breakout if(!CurrentSession.LowBreakoutTriggered && CurrentTick.bid <= CurrentSession.SessionLow) { CurrentSession.LowBreakoutTriggered = true; // Check if price has cleared volatility stop if(CurrentTick.bid <= LowerVolatilityStop) { // Regular breakout - execute sell ExecuteTrade(ORDER_TYPE_SELL, "Session Low Breakout"); } else { // False breakout - execute buy (fade) ExecuteTrade(ORDER_TYPE_BUY, "False Breakout - Fade Low"); } } }

Hier überwacht die Funktion CheckForBreakouts() das Kursgeschehen, um potenzielle Ausbruchsgelegenheiten zu erkennen, sobald sich die Sitzung gebildet hat und aktiv ist. Er prüft, ob der Kurs den Höchst- oder Tiefstwert der Sitzung überschreitet und stellt sicher, dass jeder Ausbruch nur einmal pro Sitzung ausgelöst wird. Handelsgeschäfte werden ausgeführt, je nachdem, ob der Kurs den entsprechenden Volatilitätsstopp überschreitet: Ein bestätigter Ausbruch löst einen Trade in der Ausbruchsrichtung aus, während ein falscher Ausbruch – bei dem der Kurs die Volatilitätsschwelle nicht überschreitet – einen Fade-Trade in der entgegengesetzten Richtung auslöst.

//+------------------------------------------------------------------+ //| Execute trade with proper risk management | //+------------------------------------------------------------------+ void ExecuteTrade(ENUM_ORDER_TYPE orderType, string comment) { // Calculate position size based on risk double lotSize = CalculatePositionSize(); if(lotSize <= 0) { Print("Failed to calculate position size"); return; } // Calculate stop loss and take profit double stopLoss = 0.0; double takeProfit = 0.0; CalculateStopLevels(orderType, stopLoss, takeProfit); // Validate stop levels if(!ValidateStopLevels(orderType, stopLoss, takeProfit)) { Print("Invalid stop levels - trade not executed"); return; } // Execute trade if(orderType == ORDER_TYPE_BUY) { TradeManager.Buy(lotSize, _Symbol, CurrentTick.ask, stopLoss, takeProfit, comment); } else { TradeManager.Sell(lotSize, _Symbol, CurrentTick.bid, stopLoss, takeProfit, comment); } // Check result if(TradeManager.ResultRetcode() != TRADE_RETCODE_DONE) { Print("Trade execution failed: ", TradeManager.ResultRetcodeDescription()); } }

Die Funktion ExecuteTrade() dient der Eröffnung eines Handels mit angemessenem Risikomanagement. Zunächst wird die Positionsgröße mit CalculatePositionSize() berechnet, dann werden die entsprechenden Stop-Loss- und Take-Profit-Levels mit CalculateStopLevels() bestimmt. Nach der Validierung dieser Levels mit ValidateStopLevels() führt die Funktion einen Kauf- oder Verkaufsauftrag unter Verwendung des TradeManager-Objekts aus und protokolliert eine Fehlermeldung, wenn der Handel fehlschlägt.

//+------------------------------------------------------------------+ //| Calculate position size based on risk percentage | //+------------------------------------------------------------------+ double CalculatePositionSize() { double accountBalance = AccountInfoDouble(ACCOUNT_BALANCE); double tickSize = SymbolInfoDouble(_Symbol, SYMBOL_TRADE_TICK_SIZE); double tickValue = SymbolInfoDouble(_Symbol, SYMBOL_TRADE_TICK_VALUE); double point = SymbolInfoDouble(_Symbol, SYMBOL_POINT); if(accountBalance <= 0 || tickSize <= 0 || tickValue <= 0 || point <= 0) { return 0.0; } // Get ATR value for stop loss distance double atrValue[1]; if(CopyBuffer(ATRHandle, 0, 0, 1, atrValue) <= 0) { return 0.0; } // Validate ATR value if(atrValue[0] <= 0 || !MathIsValidNumber(atrValue[0])) { return 0.0; } // Calculate stop distance in points double stopDistance = atrValue[0] * StopLossMultiplier / point; // Calculate risk amount double riskAmount = accountBalance * (RiskPerTrade / 100.0); // Calculate position size double lotStep = SymbolInfoDouble(_Symbol, SYMBOL_VOLUME_STEP); double lotSize = (riskAmount / (stopDistance * tickValue)) * tickSize; // Normalize lot size lotSize = MathFloor(lotSize / lotStep) * lotStep; // Apply min/max limits double minLot = SymbolInfoDouble(_Symbol, SYMBOL_VOLUME_MIN); double maxLot = SymbolInfoDouble(_Symbol, SYMBOL_VOLUME_MAX); lotSize = MathMax(minLot, MathMin(maxLot, lotSize)); return lotSize; }

Diese Funktion bestimmt das angemessene Handelsvolumen auf der Grundlage des Kontostands, des nutzerdefinierten Risikoanteils und der aktuellen Marktbedingungen. Es ruft symbol-spezifische Details wie Tick-Größe, Tick-Wert und Punktgröße ab und berechnet dann die Stop-Distanz unter Verwendung des ATR-Indikators, der mit dem StopLossMultiplier skaliert wird. Anhand des berechneten Risikobetrags berechnet es eine Losgröße, normalisiert sie auf die zulässige Stufe des Brokers und stellt sicher, dass sie innerhalb der Mindest- und Höchstvolumengrenzen liegt, bevor es die endgültige Positionsgröße zurückgibt.

//+------------------------------------------------------------------+ //| Calculate stop loss and take profit levels | //+------------------------------------------------------------------+ void CalculateStopLevels(ENUM_ORDER_TYPE orderType, double &stopLoss, double &takeProfit) { // Use range-based stops double rangeSize = CurrentSession.SessionHigh - CurrentSession.SessionLow; if(orderType == ORDER_TYPE_BUY) { stopLoss = CurrentTick.bid - (rangeSize * StopLossMultiplier / 100.0); takeProfit = CurrentTick.ask + (rangeSize * TakeProfitMultiplier / 100.0); } else { stopLoss = CurrentTick.ask + (rangeSize * StopLossMultiplier / 100.0); takeProfit = CurrentTick.bid - (rangeSize * TakeProfitMultiplier / 100.0); } // Normalize prices stopLoss = NormalizeDouble(stopLoss, _Digits); takeProfit = NormalizeDouble(takeProfit, _Digits); } //+------------------------------------------------------------------+ //| Validate stop loss and take profit levels | //+------------------------------------------------------------------+ bool ValidateStopLevels(ENUM_ORDER_TYPE orderType, double stopLoss, double takeProfit) { // Check if stop levels are valid double point = SymbolInfoDouble(_Symbol, SYMBOL_POINT); double minStopDistance = SymbolInfoInteger(_Symbol, SYMBOL_TRADE_STOPS_LEVEL) * point; if(orderType == ORDER_TYPE_BUY) { if(CurrentTick.ask - stopLoss < minStopDistance) { Print("Stop loss too close for buy order"); return false; } if(takeProfit - CurrentTick.ask < minStopDistance) { Print("Take profit too close for buy order"); return false; } } else { if(stopLoss - CurrentTick.bid < minStopDistance) { Print("Stop loss too close for sell order"); return false; } if(CurrentTick.bid - takeProfit < minStopDistance) { Print("Take profit too close for sell order"); return false; } } return true; }

Die Funktion CalculateStopLevels() bestimmt die Stop-Loss- und Take-Profit-Levels für einen Handel auf der Grundlage der aktuellen Handelsspanne der Sitzung. Bei Kaufaufträgen wird der Stop-Loss unter dem aktuellen Geldkurs und der Take-Profit über dem aktuellen Briefkurs gesetzt, skaliert mit nutzerdefinierten Multiplikatoren; bei Verkaufsaufträgen ist die Logik umgekehrt. Beide Werte werden auf die Dezimalpräzision des Geräts normalisiert, um die Genauigkeit der Ausführung zu gewährleisten.

Die Funktion ValidateStopLevels() stellt sicher, dass die berechneten Stop-Loss- und Take-Profit-Levels mit den Mindestabstandsanforderungen des Brokers übereinstimmen. Er prüft, ob der Abstand zwischen dem Einstiegskurs und den Stops größer ist als das SYMBOL_TRADE_STOPS_LEVEL multipliziert mit der Punktgröße, um ungültige oder zu enge Aufträge zu verhindern. Wenn die Stopps zu nahe beieinander liegen, gibt die Funktion den Wert false zurück und gibt eine Fehlermeldung aus, um sicherzustellen, dass nur gültige Handelsgeschäfte ausgeführt werden.

//+------------------------------------------------------------------+ //| Manage trailing stops for open positions | //+------------------------------------------------------------------+ void ManageTrailingStops() { for(int i = PositionsTotal() - 1; i >= 0; i--) { ulong ticket = PositionGetTicket(i); if(PositionSelectByTicket(ticket) && PositionGetString(POSITION_SYMBOL) == _Symbol && PositionGetInteger(POSITION_MAGIC) == ExpertMagicNumber) { ENUM_POSITION_TYPE positionType = (ENUM_POSITION_TYPE)PositionGetInteger(POSITION_TYPE); double openPrice = PositionGetDouble(POSITION_PRICE_OPEN); double currentStop = PositionGetDouble(POSITION_SL); double currentProfit = PositionGetDouble(POSITION_PROFIT); double point = SymbolInfoDouble(_Symbol, SYMBOL_POINT); // Calculate profit in pips double profitInPips = 0; if(positionType == POSITION_TYPE_BUY) { profitInPips = (CurrentTick.bid - openPrice) / point; } else { profitInPips = (openPrice - CurrentTick.ask) / point; } // Check if we should move to breakeven if(profitInPips >= BreakEvenAtPips && currentStop != openPrice) { if(positionType == POSITION_TYPE_BUY) { TradeManager.PositionModify(ticket, openPrice, PositionGetDouble(POSITION_TP)); } else { TradeManager.PositionModify(ticket, openPrice, PositionGetDouble(POSITION_TP)); } } // Check if we should start trailing if(profitInPips >= TrailStartAtPips) { double newStop = 0; if(positionType == POSITION_TYPE_BUY) { newStop = CurrentTick.bid - (TrailStepPips * point); // Only move stop if it's higher than current if(newStop > currentStop || currentStop == 0) { TradeManager.PositionModify(ticket, newStop, PositionGetDouble(POSITION_TP)); } } else { newStop = CurrentTick.ask + (TrailStepPips * point); // Only move stop if it's lower than current if(newStop < currentStop || currentStop == 0) { TradeManager.PositionModify(ticket, newStop, PositionGetDouble(POSITION_TP)); } } } } } } //+------------------------------------------------------------------+ //| Draw session objects on chart | //+------------------------------------------------------------------+ void DrawSessionObjects() { // Draw session high ObjectDelete(0, "SessionHigh"); ObjectCreate(0, "SessionHigh", OBJ_HLINE, 0, 0, CurrentSession.SessionHigh); ObjectSetInteger(0, "SessionHigh", OBJPROP_COLOR, clrBlue); ObjectSetInteger(0, "SessionHigh", OBJPROP_STYLE, STYLE_DASH); ObjectSetInteger(0, "SessionHigh", OBJPROP_WIDTH, 2); // Draw session low ObjectDelete(0, "SessionLow"); ObjectCreate(0, "SessionLow", OBJ_HLINE, 0, 0, CurrentSession.SessionLow); ObjectSetInteger(0, "SessionLow", OBJPROP_COLOR, clrBlue); ObjectSetInteger(0, "SessionLow", OBJPROP_STYLE, STYLE_DASH); ObjectSetInteger(0, "SessionLow", OBJPROP_WIDTH, 2); // Draw session start time ObjectDelete(0, "SessionStart"); ObjectCreate(0, "SessionStart", OBJ_VLINE, 0, CurrentSession.SessionStart, 0); ObjectSetInteger(0, "SessionStart", OBJPROP_COLOR, clrBlue); ObjectSetInteger(0, "SessionStart", OBJPROP_WIDTH, 2); // Draw session end time ObjectDelete(0, "SessionEnd"); ObjectCreate(0, "SessionEnd", OBJ_VLINE, 0, CurrentSession.SessionEnd, 0); ObjectSetInteger(0, "SessionEnd", OBJPROP_COLOR, clrRed); ObjectSetInteger(0, "SessionEnd", OBJPROP_WIDTH, 2); // Draw session close time ObjectDelete(0, "SessionClose"); ObjectCreate(0, "SessionClose", OBJ_VLINE, 0, CurrentSession.SessionClose, 0); ObjectSetInteger(0, "SessionClose", OBJPROP_COLOR, clrDarkRed); ObjectSetInteger(0, "SessionClose", OBJPROP_WIDTH, 2); } //+------------------------------------------------------------------+ //| Draw volatility stops on chart | //+------------------------------------------------------------------+ void DrawVolatilityStops() { // Draw upper volatility stop ObjectDelete(0, "VolatilityStopUpper"); ObjectCreate(0, "VolatilityStopUpper", OBJ_HLINE, 0, 0, UpperVolatilityStop); ObjectSetInteger(0, "VolatilityStopUpper", OBJPROP_COLOR, clrGreen); ObjectSetInteger(0, "VolatilityStopUpper", OBJPROP_STYLE, STYLE_DOT); ObjectSetInteger(0, "VolatilityStopUpper", OBJPROP_WIDTH, 1); // Draw lower volatility stop ObjectDelete(0, "VolatilityStopLower"); ObjectCreate(0, "VolatilityStopLower", OBJ_HLINE, 0, 0, LowerVolatilityStop); ObjectSetInteger(0, "VolatilityStopLower", OBJPROP_COLOR, clrRed); ObjectSetInteger(0, "VolatilityStopLower", OBJPROP_STYLE, STYLE_DOT); ObjectSetInteger(0, "VolatilityStopLower", OBJPROP_WIDTH, 1); }

Die Funktion ManageTrailingStops() stellt sicher, dass aktive Handelsgeschäfte dynamisch verwaltet werden, wenn sie in den Gewinn laufen. Es durchläuft alle Positionen, filtert die zum EA gehörenden Positionen nach Symbol und magischer Zahl und berechnet dann den Gewinn in Pips. Je nach den Bedingungen kann der Stop-Loss auf den Break-Even verschoben werden, sobald eine bestimmte Gewinnschwelle erreicht ist, oder es kann ein Trailing-Stop angewendet werden, um die Gewinne zu sichern, wenn sich der Handel weiter zu Gunsten des Händlers entwickelt. Dies trägt dazu bei, Risiken zu verringern und Gewinne zu schützen, ohne dass manuelle Eingriffe erforderlich sind.

Die Funktion DrawSessionObjects() stellt die aktuelle Handelssitzung visuell auf dem Chart dar. Es erstellt horizontale Linien für den Höchst- und Tiefststand der Sitzung und vertikale Linien für den Beginn, das Ende und den Abschluss der Sitzung, jeweils mit unterschiedlichen Farben und Stilen. Dies erleichtert Händlern die visuelle Bestätigung von Sitzungsgrenzen und Schlüsselniveaus direkt in ihrem Chart.

Schließlich stellt die Funktion DrawVolatilityStops() die berechneten volatilitätsbasierten Stop-Levels auf dem Chart dar. Eine grün gepunktete Linie stellt den oberen Volatilitätsstopp dar, während eine rot gepunktete Linie den unteren darstellt. Diese Linien bieten klare visuelle Referenzpunkte für die Validierung von Ausbrüchen und die Erkennung von Fehlausbrüchen und verbessern die Entscheidungsfindung, indem sie die Kursentwicklung mit der Volatilitätsdynamik in Einklang bringen.

Backtest-Ergebnisse

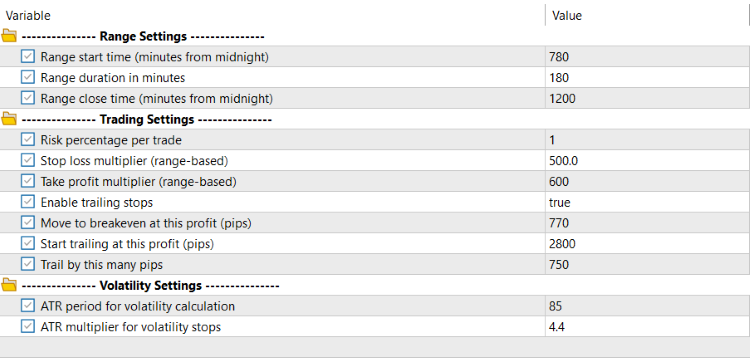

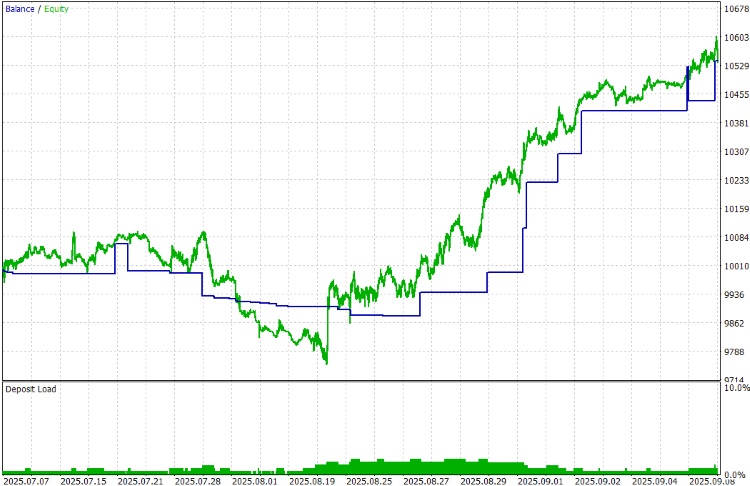

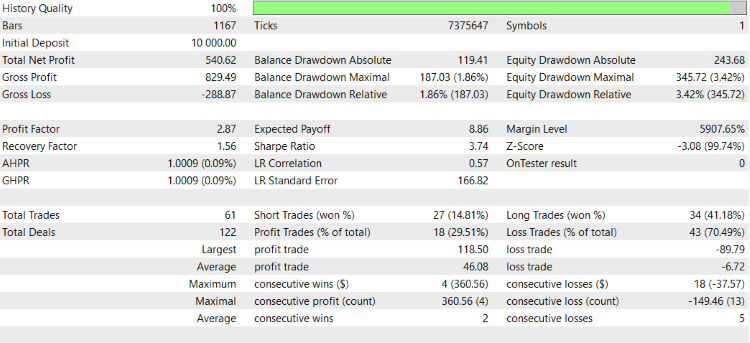

Der Backtest wurde für den 1H-Zeitrahmen über ein etwa zweimonatiges Testfenster (07. Juli 2025 bis 08. September 2025) mit den folgenden Einstellungen ausgewertet:

Schlussfolgerung

Zusammenfassend lässt sich sagen, dass wir ein volatilitätsbasiertes Ausbruchssystem entwickelt haben, indem wir die Erkennung von Sitzungsspannen, die Volatilitätsanalyse mittels ATR und ein strukturiertes Handelsmanagement miteinander kombiniert haben. Das System beginnt mit der Identifizierung der täglichen Handelssitzungen, der Verfolgung der Höchst- und Tiefststände der Sitzungen und der Berechnung von Volatilitätsstopps, um zwischen echten und falschen Ausbrüchen zu unterscheiden. Es beinhaltet dann eine Logik zur Erkennung von Ausbrüchen, führt Handelsgeschäfte mit dynamischer Stop-Loss- und Take-Profit-Platzierung aus und wendet ein robustes Risikomanagement durch Positionsgrößenanpassung, Breakeven-Anpassungen und Trailing-Stops an. Visuelle Elemente wie Session-Marker und Volatilitäts-Stopp-Linien wurden ebenfalls integriert, um die Handelsbedingungen direkt auf dem Chart zu verdeutlichen.

Zusammenfassend lässt sich sagen, dass dieses System Händlern hilft, die üblichen Fallstricke traditioneller Ausbruchsstrategien zu vermeiden, wie z. B. das Eingehen von Geschäften bei falschen Bewegungen ohne Berücksichtigung der Marktvolatilität. Durch den Einsatz von ATR-basierten Volatilitätsstopps wird sichergestellt, dass sich die Handelsgeschäfte an der tatsächlichen Marktdynamik orientieren und nicht an willkürlichen Werten. Die zusätzlichen automatischen Risikokontrollen und die Chart-Visualisierung verbessern die Entscheidungsfindung und bieten Händlern einen disziplinierten, transparenten und zuverlässigeren Rahmen für den Breakout-Handel, der sich an unterschiedliche Marktbedingungen anpassen kann.

Übersetzt aus dem Englischen von MetaQuotes Ltd.

Originalartikel: https://www.mql5.com/en/articles/19459

Warnung: Alle Rechte sind von MetaQuotes Ltd. vorbehalten. Kopieren oder Vervielfältigen untersagt.

Dieser Artikel wurde von einem Nutzer der Website verfasst und gibt dessen persönliche Meinung wieder. MetaQuotes Ltd übernimmt keine Verantwortung für die Richtigkeit der dargestellten Informationen oder für Folgen, die sich aus der Anwendung der beschriebenen Lösungen, Strategien oder Empfehlungen ergeben.

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.