周三全球金融市场将迎接美联储货币政策决议的考验,尽管几乎没有市场人士预测美联储会在本次会议上加息,但并不意味着此次会议不重要。事实上,除了本周会议,美联储年内仅剩下一次会议,而包括美联储主席耶伦在内的多名重磅级人物声称年内会加息,本周会后声明或将透露年内是否还会加息的重要线索。

周二(10月27日)纽约尾盘,美元指微升0.1%,报96.95,从稍早触及96.58的低位反弹。

摩根大通(JPMorgan Chase & Co)经济学家Michael Feroli在报告中写道,9月份就业数据令人失望,巩固了美联储(FED)本月维持政策不变的理由。由于没有安排新闻发布会和没有发布新的预测,本周采取行动方面“已经有很高的障碍”。

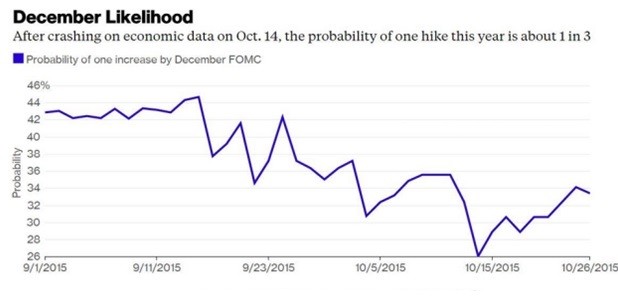

联邦基金期货走势显示,很多投资者不相信今年美联储将有所行动,但美联储尚未排除年内加息的可能性。

根据CME Group的FedWatch工具显示,美国利率期货市场走势暗示交易商预计美联储周三加息的机率为5%,在12月会议上加息的机率为30%。

道明证券(TD Securities)驻纽约的美国利率策略师Gennadiy Goldberg表示,周三“非常、非常不可能”意外加息。

美联储主席耶伦(Janet Yellen)在9月17日的联邦公开市场委员会(FOMC)会后新闻发布会上称:“多数与会者仍然认为经济形势将要求,或者说适宜在今年年底之前上调联邦基金利率。”

一个星期之后,耶伦重申她期待年内加息,“而且在之后继续逐步收紧货币政策,但如果经济出乎意料,那么我们对适宜货币政策的判断也会发生变化”。

美联储副主席费希尔(Stanley Fischer)在10月11日指出,9月份包括他在内的多数与会者预计今年晚些时候将加息。

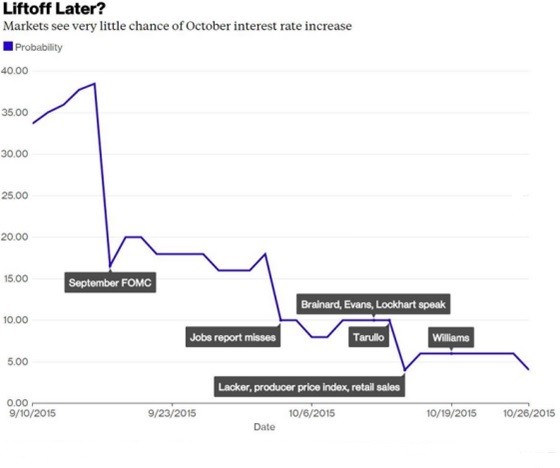

但美联储两名理事布雷纳德(Lael Brainard)和塔鲁洛(Daniel Tarullo)却呼吁美联储要延迟加息,凸显美联储内部分歧,从而令市场对美联储年内加息的预期降温。

据素有美联储“通讯社”之称的《华尔街日报》记者Jon Hilsenrath周二援引采访内容称,美联储据悉将争取向市场发出“清晰信号”。美联储本周料将宣布把短期利率维持在零附近。

Hilsenrath预期本次美联储将按兵不动,意味着12月中旬将是美联储在今年加息的最后一次机会。他还称,美联储寻求在不造成更多市场困惑的情况下,发出关于自己意图的信号。

苏格兰皇家银行(RBS)周二撰文就美联储决议进行前瞻,认为没消息就是美元利多消息。本行预计美联储会在本周的10月货币政策会议上维持利率不变,这也是市场的普遍预期。

报告称:“此次决议没有新闻发布会,也没有对经济增速、通胀、点阵图的更新。因此,美联储想要在此次会议上改变政策是有很高门槛的。自9月决议以来的全球市场表现及美国国内经济数据也不足以令美联储对通胀上行持有更多信心。事实上,美联储此次只会在决议后给出一个声明,这会限制美联储去改变货币政策前景的能力。因此,预计此次会议上不会释出什么新消息,而这反而是利多美元的。因为,市场现在的逻辑是:美联储决议变化内容越少,对美元越有利。”

野村证券(Nomura)国际汇市策略师Charles St-Arnaud说:“美联储可能会保留12月加息的可能性,但如此做的机率也是微乎其微。”

聚焦声明五大方面

市场和经济学家们本周将不会指望美联储加息,而将寻找有关美联储官员是维持2015年内加息的预期,还是转而青睐2016年加息的信号。

FOMC将在北京时间周四02:00公布政策声明。投资者将特别关注声明中关于美元、整体经济状况、劳动力市场、通胀以及国际形势这五方面的措辞,任何一个方面的鸽派措辞都可能导致美元走软。

投资者将从这五大方面中寻找FOMC对其关于美国经济增长和物价上升的预期是否有足够信心,从而在12月份进行2006年以来首次加息。

自从上次会议维持基准联邦基金利率目标不变以来,经济数据顶多算得上好坏参半。美国就业、零售、制造业、库存和出口数据都令人失望,初请失业金和住房数据大多继续表现强势。

决策人士面临的挑战是要保留今年采取行动的选项,同时又要承认经济数据不温不火,而后者可能使政策声明的基调倾向于2016年加息。

美元

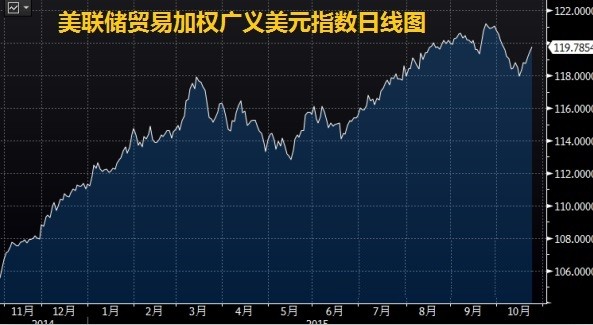

美元多头首先需要防范的便是美联储在声明中对强势美元发出警告。美联储自己编撰的美元指标在经过此前一段时间的回落之后,目前再度重拾升势,目标直指9月触及的12年高位。

美联储的贸易加权广义美元指数(Broad Trade-Weighted Dollar Index,TWDI),衡量美元对26个经济体货币的表现,双边贸易规模作为权重。其中中国、墨西哥和加拿大的货币占据了46%的比重。

FOMC 9月16-17日会议纪要中有24次提及美元,远远高于7月会议纪要中的12次,而6月、4月和3月纪要提到美元的次数分别为13次、12次和10次。

数位FOMC成员认为,存在“美元持续升值,进而导致通胀回升的速度慢于预期、甚至不会上升”的风险。纪要表明,美元强势阻碍了经济活动升温,对美国出口构成压力。

美联储“三号人物”、纽约联储主席杜德利(William Dudley)10月15日表示,近期数据表明经济正在放缓。他称,库存、美元走强以及全球增长缓慢令美国经济受到拖累。

强势美元对于美国整体经济以及通胀造成影响之外,对于美国企业也产生了负面影响。美国企业上半年出现巨额营收损失,他们似乎也不约而同地找到了一个“替罪羊”:强势美元。

美元第三季度汇价比上年同期升值大约17%,为十多年来最大涨幅,导致美国企业出口价格上升、竞争力则出现下滑。

美联储今年稍早发布的一份分析显示,当美元升值10%,美国企业海外子公司利润将下滑4%。

整体经济增长

过去三次FOMC政策声明的第一句话都将经济增长描述为“温和”。有分析师表示,关键问题是,“温和增长”是否会降格为“缓和增长”。

富国证券(Wells Fargo Securities)汇市策略师Eric Viloria表示,“更重要的是,我们将密切关注美联储政策声明的内容,看美联储是否调整了对经济的评估。”

经济增长起伏不定使得美联储政策决策变得复杂化。异常寒冷的天气造成美国第一季度国内生产总值(GDP几乎陷入停滞,之后第二季度GDP折合年率增速达到3.9%。

接受外媒调查的经济学家目前预计,第三季度经济增长速度不及第二季度的一半。亚特兰大联储的非官方)预测工具GDPNow显示第三季度GDP增长速度只有0.8%。

摩根大通驻纽约的首席经济学家Michael Feroli在一份客户报告中写道,他预计美联储将会忽略拖累第三季度经济产值的库存调整。

他写道:“尽管声明公布第二天上午的GDP数据可能表现疲弱,我们预计他们会继续将经济活动描述为‘温和’扩张。”

劳动力市场

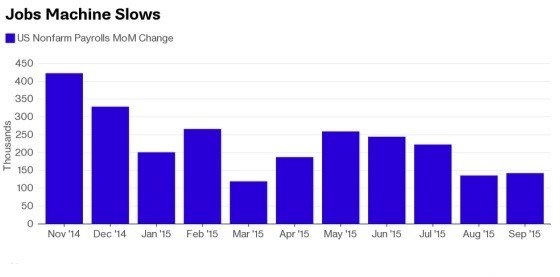

FOMC或许发现难以忽视近期劳动力市场出现的颠簸起伏。委员会可能会认为有必要调整上一次政策声明中关于“就业增长稳固且失业率下降”的表述。

2014年11月至今年7月期间,非农就业增长人数月均增长25万,但在8月份和9月份分别降至13.6万和14.2万。

9月和10月会议之间的唯一一份月度劳动力市场报告在10月2日出炉,其结果是上个月新增就业人数14.2万令人失望,不及外媒调查得出的预期值20万。更重要的是,8月份原本很靓丽的就业数据被下修了37,000人,至13.6万人。

法国巴黎银行(BNP Paribas)策略师在报告中写道,自从9月份以来,美联储距离加息并没有更加接近。声明可能会下调对美国经济和劳动力市场形势的评估。法巴经济学家预计直到明年3月美联储才有可能加息。

布朗兄弟哈里曼银行(Brown Brothers Harriman,简称:BBH)分析师周二表示,没有几个人认为本周美联储将会加息,但目前大家的注意力集中在12月会议是否加息上,所以本次FOMC会议仍然具有非常重要的市场影响。

BBH分析师指出,美国整体经济形势相比9月的时候变化并不太大。美联储此次会议上对于劳动力市场的定义将会非常值得投资者关注。在两次疲软的非农就业报告之后,美联储究竟对于劳动力市场的评价如何,将会表现出美联储目前对加息立场的一些线索。

法国兴业银行驻纽约的首席美国经济学家Aneta Markowska说:“我会关注他们是否会承认企业招聘步伐近来放慢以及如何解释这个现象。”她说,FOMC越着重强调近期的就业报告,那么12月行动的几率就越低。

RBC Capital Markets LLC驻纽约的首席美国经济学家Tom Porcelli认为,FOMC会试图给数据走软做出一些积极的解释,避免发出过于悲观的信号。

通胀

过去一年中低通胀一直是美联储的一个心病,也阻碍了美联储的加息步伐。

美联储青睐的通胀指标——个人消费支出(PCE)的增长率自2012年4月以来一直低于美联储2%的目标。

美联储主席耶伦在9月新闻发布会上指出,美元走强、油价水平过低给美国通胀带来下行压力。

硅谷银行(Silicon Valley Bank)高级外汇交易员Minh Trang上月曾表示:“美元有些阻碍美联储实现自己的通胀目标,伴随过去六到九个月美元的升值,大宗商品价格与进口价格都出现下降,意味着通胀压力下滑。”

美国劳工部10月15日公布的数据显示,美国9月未季调消费者物价指数(CPI)年率持平,预期为下滑0.1%,前值增长0.2%。同时,美国9月未季调核心消费者物价指数年率增长1.9%,创2014年5月以来最大增幅,市场预期增长1.8%。

市场分析认为,美国9月份核心通胀增幅略高于预期,主要受到租金成本上升的推动,而包括食品和能源的总体通胀同比持平;数据并没有影响经济学家们对美联储首次加息时机的看法。

美国银行经济学家Michael Hanson表示,值得记住,核心CPI和美联储衡量通胀时偏爱的指标PCE一直背离,PCE的上升空间较小;如果美联储以核心CPI为目标,该数据需要达到2.4%-2.5%左右才能说明PCE带来的调整。Hanson预计12月加息,不过有可能会推迟。

国际局势

FOMC在9月份会议上已经几乎就要扣响加息的扳机,是对中国经济增长放缓以及由此引发的金融市场动荡可能打击美国经济增长和通胀前景的顾虑让他们最终止步不前。

9月份政策声明显示:“最近全球经济和金融动态可能会对经济活动略有抑制,而且很可能会对近期通胀构成进一步下行压力。”

美联储主席耶伦在9月新闻发布会上称:“海外不确定性近来似已上升,对中国和其他新兴市场经济体的增长的担忧加剧,导致金融市场显着震荡。”

分析师认为,随着市场企稳,美联储或许不再提及金融动态,但要根本性改变其他部分却很难。

法兴的Markowska说:“我不相信他们可以令人信服地剔除这个表述,与9月份相比,我们对中国局势并没有更多的了解。”

富国证券的Viloria则表示:“如果美联储像近期会议那样提到全球经济状况,这将在一定程度上制约美元的表现和对美联储加息的预期。”

美联储前主席伯南克(Ben Bernanke)周日接受采访时表示,权衡全球经济增速放缓带来的影响将成为美联储决定加息时机的关键。

谈及现任美联储主席耶伦时伯南克声称:“耶伦现在面临着艰难的抉择,她和她的同事们需要做出的艰难判断是:在海外出现拖累因素的情况下,国内的动能是否足以让我们保持前进。”

瑞穗银行(Mizuho Bank Ltd.)驻伦敦的对冲基金销售主管Neil Jones表示,新兴市场疲软可能意味着美联储在周三的会议公告中发出“鸽派”声音,这将拖累美元。