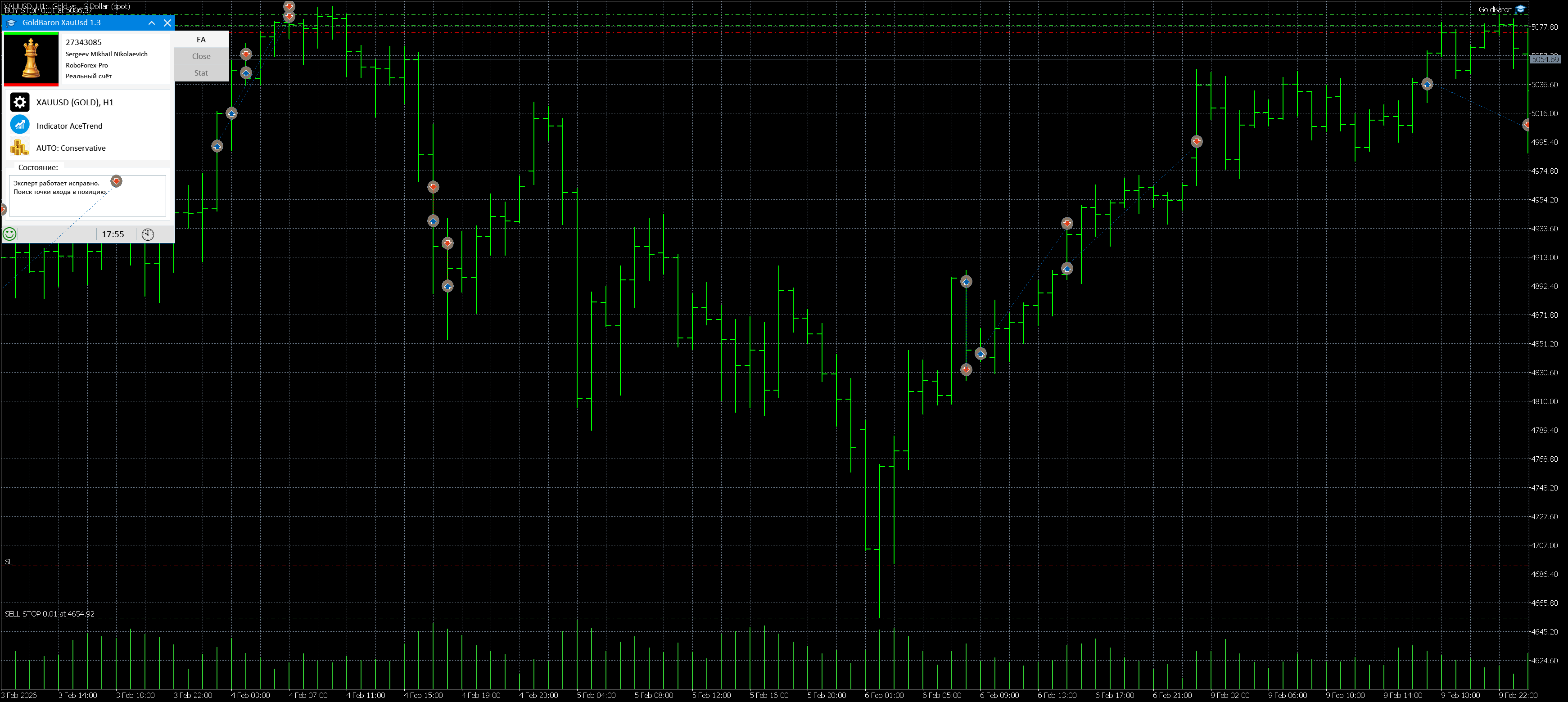

我目前正在密切监控我的智能交易系统在黄金交易中的表现。监控步骤之一是将信号账户上的交易与策略测试器中获得的结果进行比较。

我尝试编写仅在新K线开盘时才执行操作的智能交易系统(EA)。这是因为缺乏高质量的交易数据,而且用于测试的机器资源有限。因此,策略测试器和真实数据上的结果应该一致。但遗憾的是,事实并非如此。

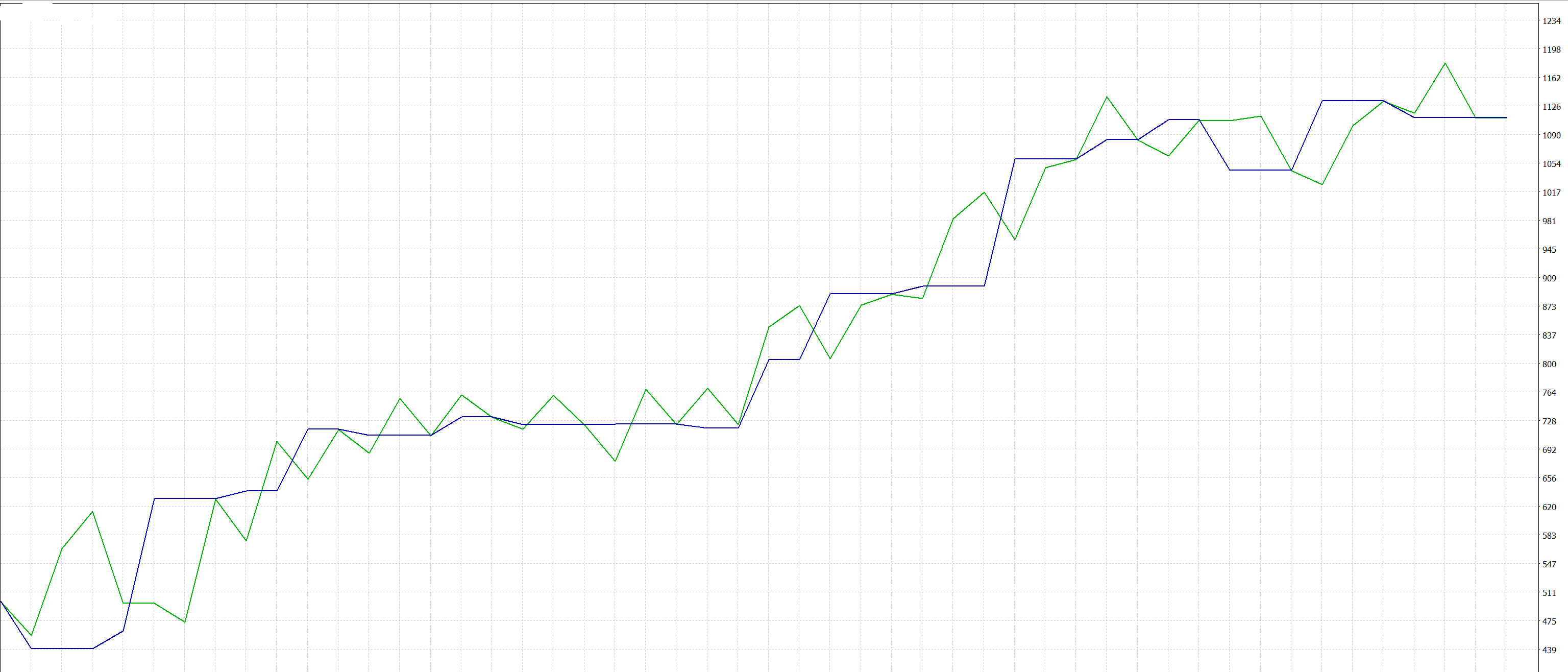

二月份前十天的检测结果

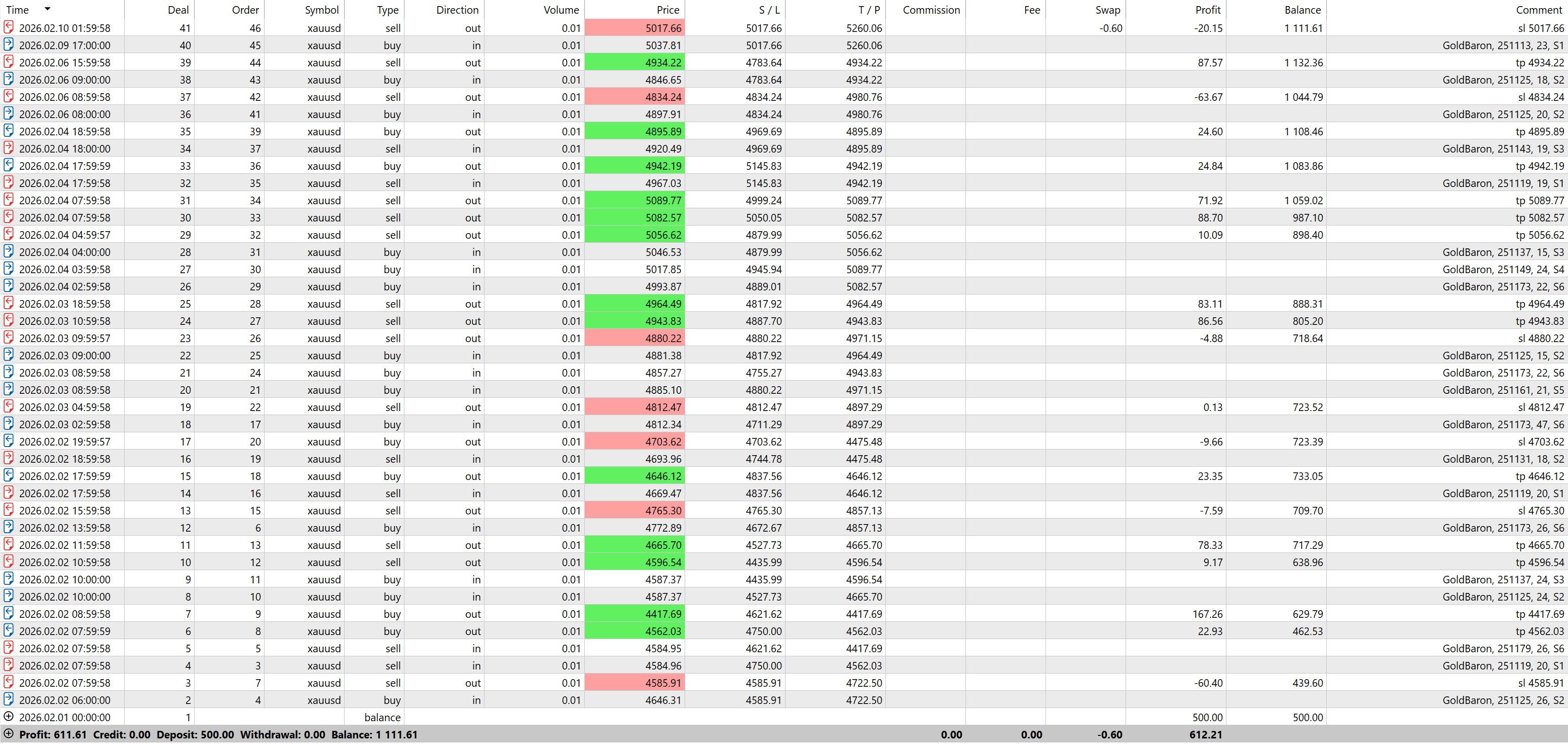

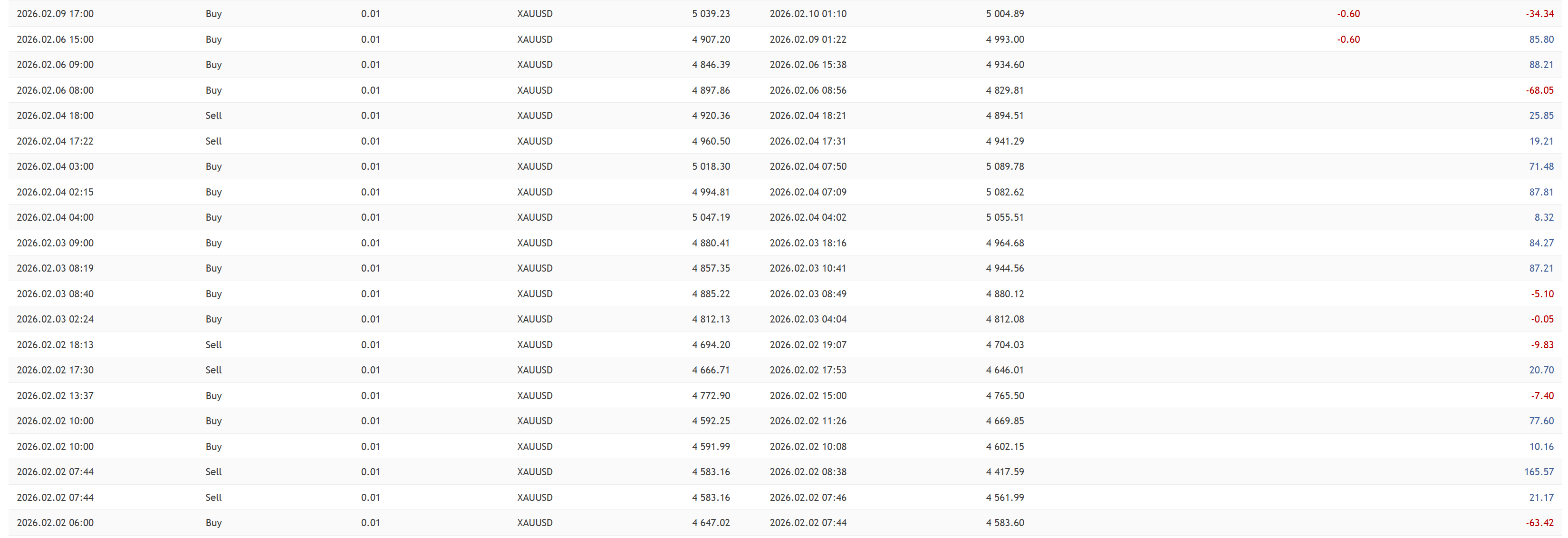

在同样的10天里,这位专家在一个真实账户上获得了70%的收益。以下是交易记录。

总体而言,结果完全相同。在这两种情况下,智能交易系统都实现了巨额盈利,且回撤极小。

但两者之间还是存在差异!真实账户的交易次数更多,平均盈利也更低。让我们来比较一下测试账户和真实账户的图表交易情况。

测试员

真实得分

这种行为的原因

1)交易次数的差异源于以下原因:在“开盘价”测试模式下,智能交易系统无法及时获知止损或止盈平仓的信息。因此,它不会使用相同的系统开立新的仓位。而在真实账户中,交易会在当周K线内平仓,当新的K线开盘时,智能交易系统即可开立新的仓位。

2) 由于滑点、开户延迟和其他重新报价,真实账户的利润较低。

结果与结论

通过对顾问在“开盘价测试”模式(开盘价)和真实账户上的工作进行比较分析,我们可以得出以下主要结论。

1. 订单关闭阶段是测试瓶颈

交易数量差异的主要原因是事件处理逻辑不同。 平仓。

-

在测试器中: 止损或止盈激活信号会发送给顾问。 严格来说,必须在下一根K线开盘时进行交易。正因如此,错失了在相同价位开立新交易的机会——一个交易时间段就此“消失”。

-

现实生活中: 交易在酒吧内完成。系统立即释放保证金并锁定结果。到那时 新酒吧 顾问不再受先前持仓的束缚,有权在收到价格变动/柱状图后立即开立新交易。

结论: “开盘价”测试模式通过在保护性订单触发后人为地制造“死区”来低估已完成交易的数量。

2. 实际货币回报率较低的本质

最终利润的差异完全是由市场微观结构造成的,而没有逐笔交易数据,测试器无法模拟这种微观结构:

-

滑移: 以低于要价的价格执行交易,尤其是在市场波动剧烈的时期。

-

执行延迟: 系统检测到开仓信号的价格与订单实际成交的价格是不同的值。

-

重新配额: 再次询价会浪费时间和潜在利润。

结论: 测试程序对入场操作进行了理想化处理,假设订单始终以当前市场请求价开仓。而真实账户则需要支付流动性税。

3. 方法论的根本局限性

尽管存在数学上的差异(交易次数+利润百分比), 系统行为模式得以保留:

-

利润丰厚,损失极小。

-

缺乏多方向信号。

这意味着顾问的代码是正确的,决策逻辑也运行正常。偏差是 定量的,而不是 定性 特点。