KT Hull MA MT4

- Göstergeler

- Sürüm: 1.0

Bu, Alan Hull tarafından 2005 yılında geliştirilen klasik HMA’nın değiştirilmiş ve geliştirilmiş bir versiyonudur. Gecikmeyi azaltmak için üç farklı ağırlıklı hareketli ortalamanın birleşimini kullanır.

- Uzun Pozisyon Girişi: HMA kırmızıdan maviye dönüp yukarı yönlü eğim gösterdiğinde.

- Kısa Pozisyon Girişi: HMA maviden kırmızıya dönüp aşağı eğimli olduğunda.

Özellikler

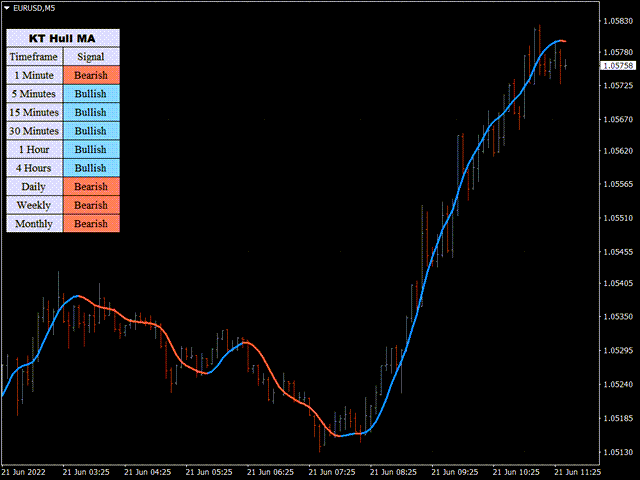

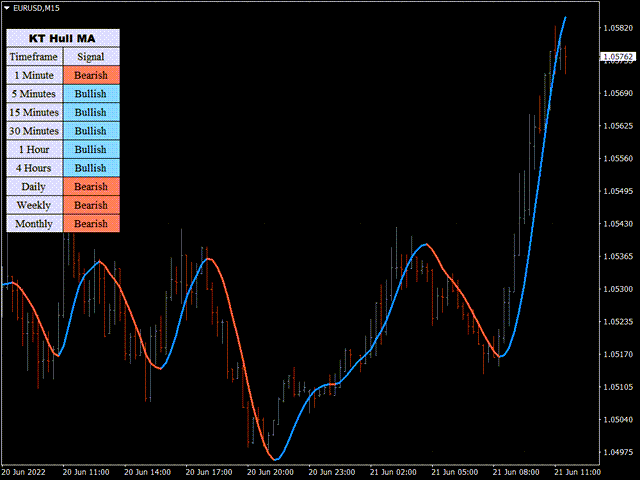

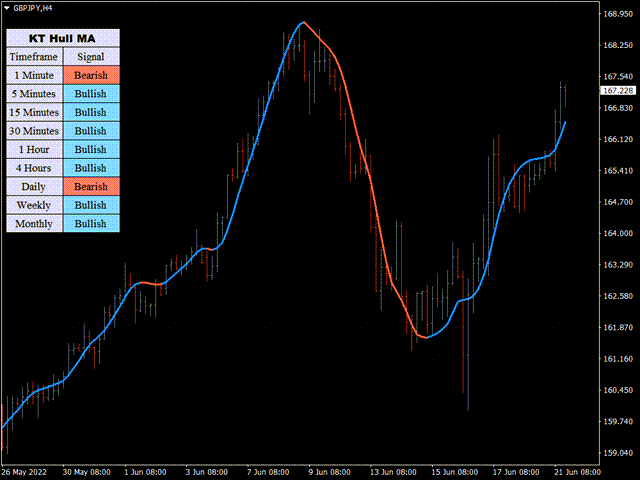

- Tüm zaman dilimlerini tarayan çoklu zaman çerçevesi tarayıcısı dahildir.

- HMA, klasik hareketli ortalamalarda görülen gecikmeyi azaltır.

- Yeni ortaya çıkan trendlerin başlangıç ve bitişini etkili şekilde tespit eder.

- Tüm MetaTrader uyarı türlerini destekler.

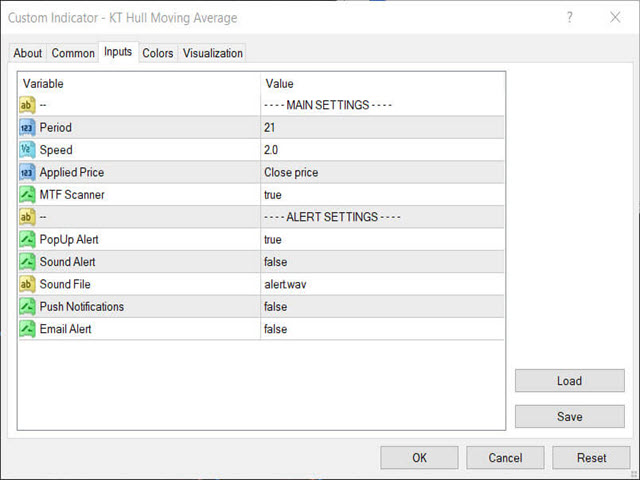

HMA Formülü

Hull hareketli ortalaması üç WMA ile hesaplanır:

- WMA1 = P × WMA

- WMA2 = P/2 × WMA

- Ham HMA = (2 × WMA1) - WMA2

- Son HMA = Ham HMA’nın WMA(√P)

P = Periyot

WMA = Ağırlıklı Hareketli Ortalama

Profesyonel İpucu

HMA tek başına kullanılabilir, ancak sinyal doğruluğunu artırmak için diğer göstergelerle birlikte kullanılması önerilir. Çoklu zaman dilimi tarayıcısıyla sinyalleri onaylamak da oldukça pratiktir.