KT Hull MA MT4

- Indicadores

-

KEENBASE SOFTWARE SOLUTIONS

Keenbase Trading desarrolla indicadores profesionales y Asesores Expertos (Expert Advisors) para MetaTrader 4 y MetaTrader 5, diseñados para ayudar a los traders a tomar decisiones de trading más informadas.

Keenbase Trading desarrolla indicadores profesionales y Asesores Expertos (Expert Advisors) para MetaTrader 4 y MetaTrader 5, diseñados para ayudar a los traders a tomar decisiones de trading más informadas. - Versión: 1.0

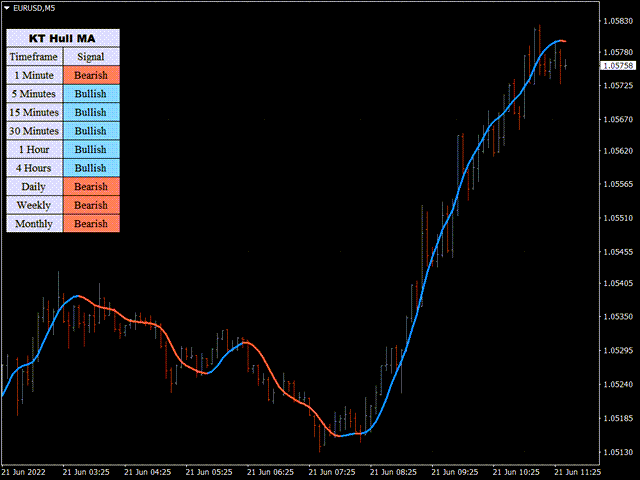

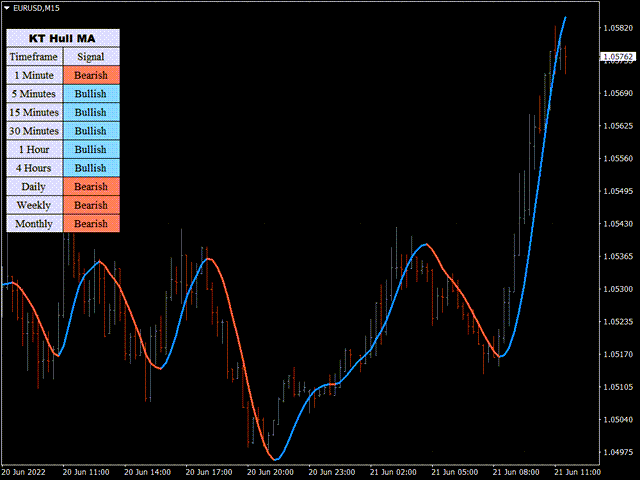

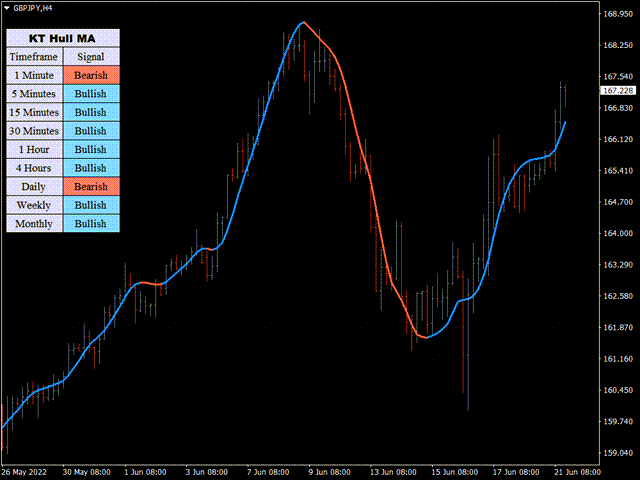

Es una versión modificada y mejorada del clásico HMA desarrollado por Alan Hull en 2005. Utiliza una combinación de tres medias móviles ponderadas para reducir el retraso de los movimientos.

- Entrada larga: Cuando el HMA cambia de rojo a azul con una pendiente ascendente.

- Entrada corta: Cuando el HMA cambia de azul a rojo con una pendiente descendente.

Características

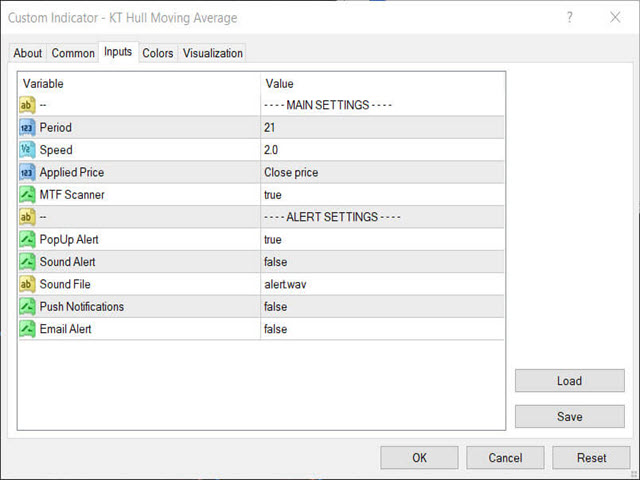

- Incluye un escáner de múltiples temporalidades que detecta señales nuevas en todos los marcos de tiempo.

- El HMA reduce el retraso típico de las medias móviles tradicionales.

- Detecta eficazmente el inicio y el final de una nueva tendencia emergente.

- Compatible con todas las alertas de MetaTrader.

Fórmula del HMA

El promedio móvil de Hull se calcula utilizando tres combinaciones de WMA:

- WMA1 = P × WMA

- WMA2 = P/2 × WMA

- HMA Bruto = (2 × WMA1) - WMA2

- HMA Final = WMA(√P) del HMA Bruto

P = Periodo

WMA = Media Móvil Ponderada

Consejo Profesional

Puedes usar el HMA por sí solo, pero recomendamos combinarlo con otros indicadores para mejorar la precisión. También es útil confirmar las señales del HMA con el escáner de múltiples temporalidades.