KT Hull MA MT4

- Indicadores

-

KEENBASE SOFTWARE SOLUTIONS

A Keenbase Trading desenvolve indicadores profissionais e Expert Advisors para MetaTrader 4 e MetaTrader 5, ajudando traders a tomar decisões de negociação mais informadas.

A Keenbase Trading desenvolve indicadores profissionais e Expert Advisors para MetaTrader 4 e MetaTrader 5, ajudando traders a tomar decisões de negociação mais informadas. - Versão: 1.0

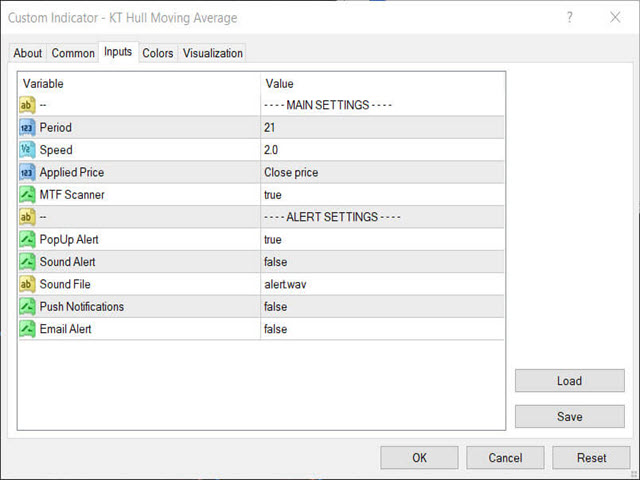

Esta é uma versão modificada e aprimorada do clássico HMA, desenvolvido originalmente por Alan Hull em 2005. Utiliza uma combinação de três médias móveis ponderadas (WMA) para reduzir o atraso.

- Entrada Longa: Quando o HMA muda de vermelho para azul com inclinação ascendente.

- Entrada Curta: Quando o HMA muda de azul para vermelho com inclinação descendente.

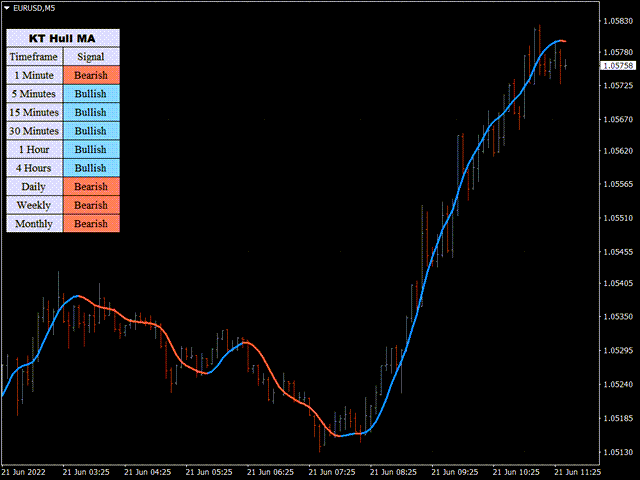

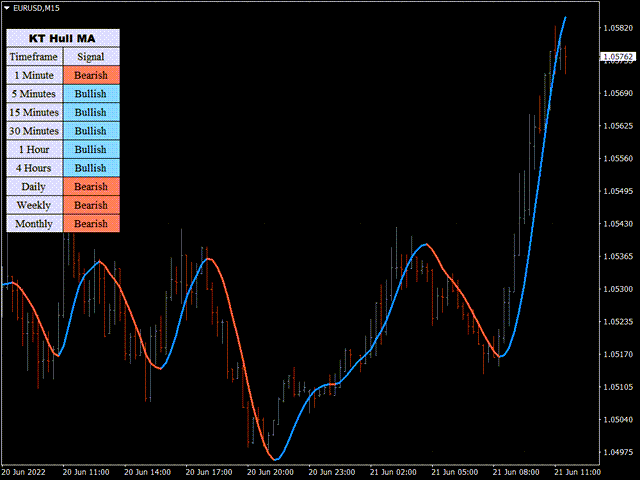

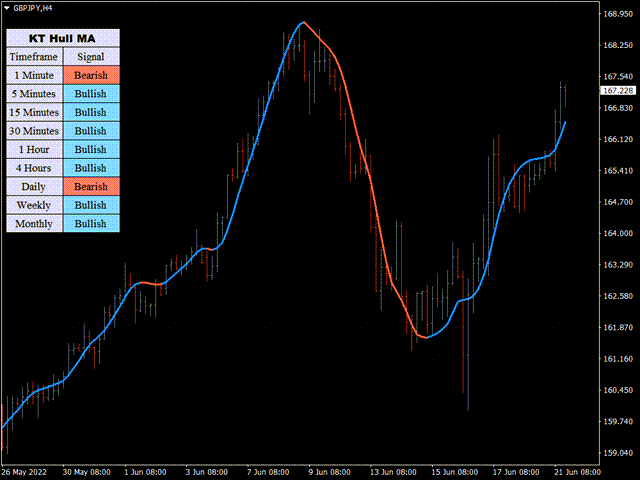

Recursos

- Inclui um scanner de múltiplos períodos de tempo que verifica sinais novos em todos os timeframes.

- O HMA reduz o atraso comum nas médias móveis tradicionais.

- Identifica de forma eficaz o início e o fim de novas tendências.

- Compatível com todos os tipos de alertas do MetaTrader.

Fórmula do HMA

A média móvel de Hull é calculada com três combinações de WMA:

- WMA1 = P × WMA

- WMA2 = P/2 × WMA

- HMA Bruto = (2 × WMA1) - WMA2

- HMA Final = WMA(√P) do HMA Bruto

P = Período

WMA = Média Móvel Ponderada

Dica Profissional

Você pode usar o HMA de forma independente, mas recomendamos combiná-lo com outros indicadores para aumentar a precisão dos sinais. Também é eficaz confirmar os sinais com o scanner de múltiplos períodos de tempo.