KT Hull MA MT4

- Indicateurs

-

KEENBASE SOFTWARE SOLUTIONS

Keenbase Trading développe des indicateurs professionnels et des Expert Advisors pour MetaTrader 4 et MetaTrader 5 afin d'aider les traders à prendre des décisions de trading plus éclairées.

Keenbase Trading développe des indicateurs professionnels et des Expert Advisors pour MetaTrader 4 et MetaTrader 5 afin d'aider les traders à prendre des décisions de trading plus éclairées. - Version: 1.0

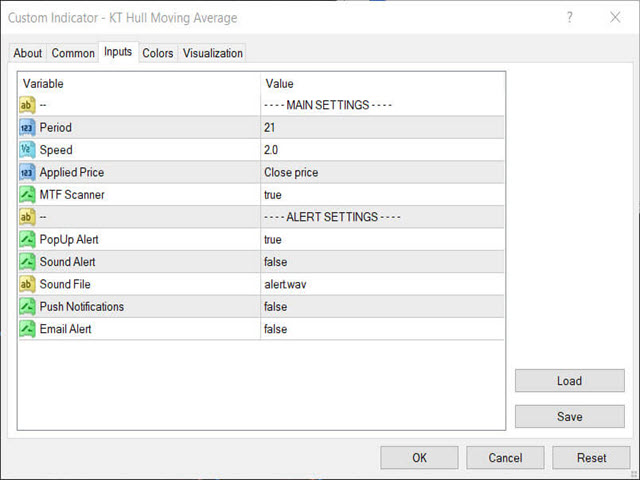

Il s'agit d'une version modifiée et améliorée du HMA classique, développé à l'origine par Alan Hull en 2005. Elle utilise une combinaison de trois moyennes mobiles pondérées pour réduire le retard.

- Entrée Longue : Lorsque le HMA passe du rouge au bleu avec une pente ascendante.

- Entrée Courte : Lorsque le HMA passe du bleu au rouge avec une pente descendante.

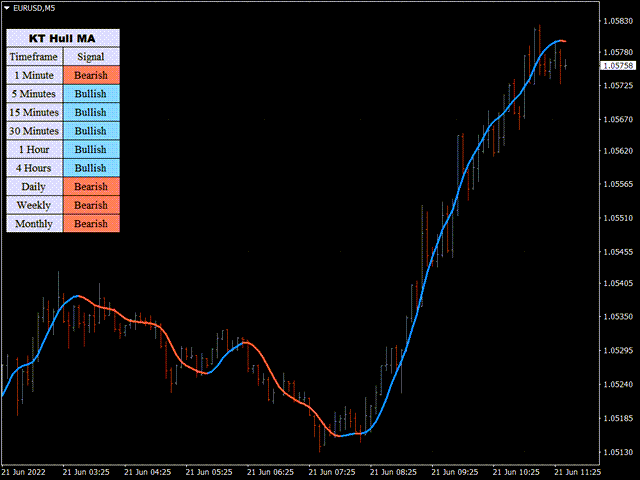

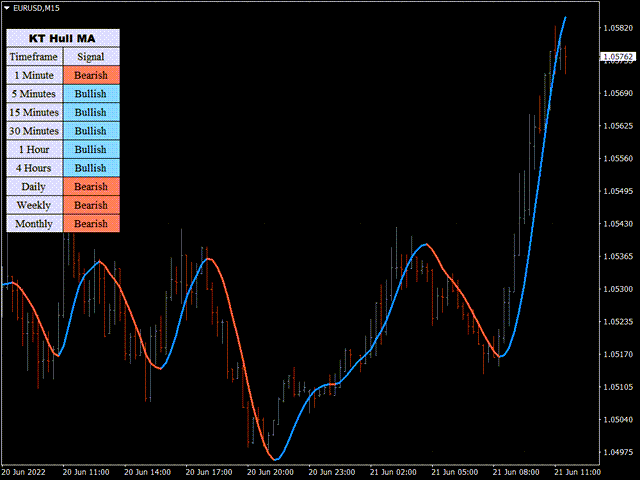

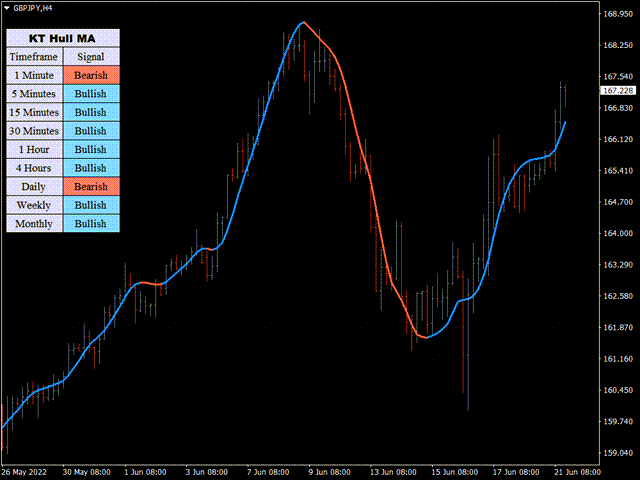

Fonctionnalités

- Scanner multi-timeframe inclus, détecte les nouveaux signaux sur toutes les unités de temps.

- Le HMA réduit les retards typiques des moyennes mobiles classiques.

- Identifie efficacement le début et la fin des nouvelles tendances émergentes.

- Compatible avec tous les types d'alertes MetaTrader.

Formule du HMA

La moyenne mobile de Hull est calculée à partir de trois WMA :

- WMA1 = P × WMA

- WMA2 = P/2 × WMA

- HMA Brut = (2 × WMA1) - WMA2

- HMA Final = WMA(√P) du HMA Brut

P = Période

WMA = Moyenne Mobile Pondérée

Astuce Pro

Vous pouvez utiliser le HMA seul, mais il est recommandé de le combiner avec d'autres indicateurs pour améliorer la précision. Le scanner multi-timeframe est également utile pour confirmer les signaux.