Ставь лайки и следи за новостями

Поставь на него ссылку - пусть другие тоже оценят

Оцени его работу в терминале MetaTrader 5

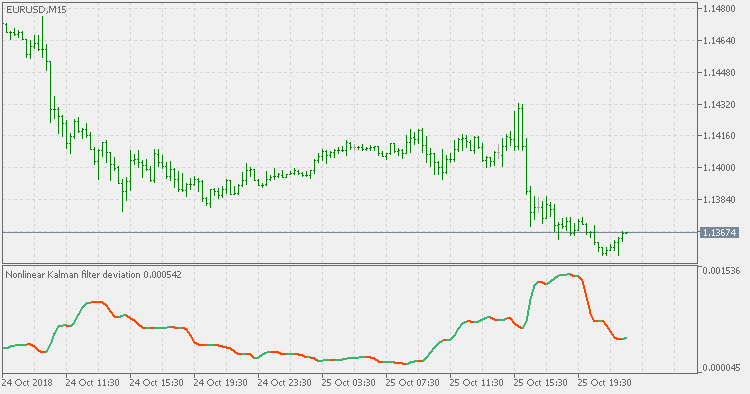

Nonlinear Kalman filter deviation - индикатор для MetaTrader 5

- Просмотров:

- 1845

- Рейтинг:

- Опубликован:

-

Вы упускаете торговые возможности:

Вы упускаете торговые возможности:- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация ВходВы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь -

Нужен робот или индикатор на основе этого кода? Закажите его на бирже фрилансеров

Перейти на биржу

Нужен робот или индикатор на основе этого кода? Закажите его на бирже фрилансеров

Перейти на биржу

Теория:

Есть несколько способов расчета волатильности. Один из них - стандартное отклонение (и все его вариации - поскольку в стандартном отклонении используется простая скользящая средняя, могут использоваться разные методы сглаживания). У каждого свои плюсы, но для оценки волатильности важным параметром является скорость реакции.

В этой версии:

В этой версии для расчета отклонения используется нелинейный фильтр Калмана по Элерсу (оригинальная публикация с описанием: : Nonlinear Kalman filter). Для предварительного сглаживания можно использовать один из 4 стандартных типов усреднения:

- Простая скользящая средняя SMA;

- Экспоненциальная скользящая средняя EMA;

- Сглаженная скользящая средняя SMMA;

- Линейно-взвешенная скользящая средняя LWMA.

Использование:

Как и любой индикатор отклонений, это не индикатор направления (индикатор не позволяет определить тип тренда). Индикатор используется для оценки волатильности. Использовать как индикатор стандартного отклонения.

Перевод с английского произведен MetaQuotes Ltd.

Оригинальная публикация: https://www.mql5.com/en/code/22919

Volatility quality

Качество волатильности с фильтром ATR

Volatility quality - zero line

Качество волатильности с фильтром ATR и нулевой линией