Participe de nossa página de fãs

Coloque um link para ele, e permita que outras pessoas também o avaliem

Avalie seu funcionamento no terminal MetaTrader 5

Desvio de filtro não linear de Kalman - indicador para MetaTrader 5

- Visualizações:

- 2579

- Avaliação:

- Publicado:

-

Você está perdendo oportunidades de negociação:

Você está perdendo oportunidades de negociação:- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro LoginVocê concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se -

Precisa de um robô ou indicador baseado nesse código? Solicite-o no Freelance

Ir para Freelance

Precisa de um robô ou indicador baseado nesse código? Solicite-o no Freelance

Ir para Freelance

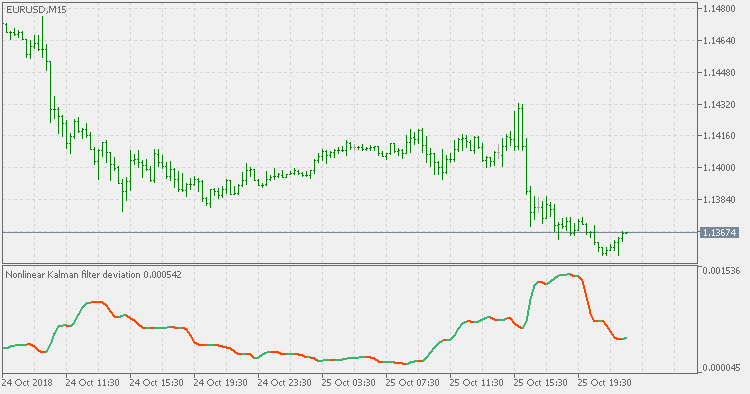

Teoria:

Temos vários métodos para medir a volatilidade, um deles é o desvio padrão e todas as suas variações, desde que o desvio padrão use uma média móvel simples e com vários métodos de suavização para calcular a volatilidade estimada. Cada método tem seu lado comercial, mas principalmente a velocidade de resposta é crucial para a estimativa de volatilidade.

Esta versão:

Este indicador está usando o filtro não-linear de Kalman (publicado originalmente, com mais algumas descrições, aqui: Nonlinear Kalman filter) para o cálculo de desvio. Você pode usar um dos quatro tipos padrão de médias para o método de pré-suavização:

- média móvel simples (SMA)

- média móvel exponencial (EMA)

- média móvel suavizada (SMA)

- média móvel linear ponderada (LWMA)

Uso:

Como qualquer indicador de desvio de direção, não é um indicador direcional (você não pode dizer a tendência ao olhar para o indicador). Portanto, este indicador é usado para avaliação de volatilidade e você deve usá-lo de maneira muito semelhante ao indicador de desvio padrão.

Traduzido do inglês pela MetaQuotes Ltd.

Publicação original: https://www.mql5.com/en/code/22919

Volatility Quality

Qualidade da volatilidade com filtro ATR

Volatility Quality - linha zero

Volatility Quality - linha zero e baseado no ATR