und werden Sie Mitglied unserer Fangruppe

Veröffentliche einen Link auf das Skript, damit die anderen ihn auch nutzen können

Bewerten Sie es im Terminal MetaTrader 5

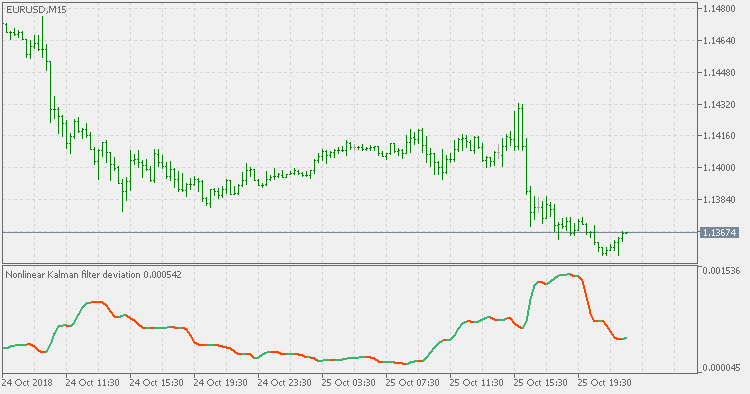

Nonlinear Kalman Filter Deviation - Indikator für den MetaTrader 5

- Ansichten:

- 1092

- Rating:

- Veröffentlicht:

-

Sie verpassen Handelsmöglichkeiten:

Sie verpassen Handelsmöglichkeiten:- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung EinloggenSie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich -

Benötigen Sie einen Roboter oder Indikator, der auf diesem Code basiert? Bestellen Sie ihn im Freelance-Bereich

Zum Freelance

Benötigen Sie einen Roboter oder Indikator, der auf diesem Code basiert? Bestellen Sie ihn im Freelance-Bereich

Zum Freelance

Theorie:

Wir haben verschiedene Methoden zur Messung der Volatilität. Eine davon ist die Standardabweichung (und all ihre Variationen - da die Standardabweichung den einfachen gleitenden Mittelwert verwendet, die verschiedene Glättungsmethoden zur Berechnung der geschätzten Volatilität verwenden). Jeder von ihnen hat seine guten Seiten, aber vor allem die Reaktionsgeschwindigkeit ist entscheidend für die Volatilitätsschätzung.

Diese Version:

Dieser Indikator verwendet den nichtlinearen Kalman-Filter von Ehlers (ursprünglich hier veröffentlicht, mit etwas mehr Beschreibung: Nonlinear Kalman filter) zur Berechnung der Abweichung. Sie können einen der 4 Standardtypen von Durchschnittswerten für die Vorglättungsmethode verwenden:

- einfacher gleitender Durchschnitt (SMA)

- exponentieller gleitender Durchschnitt (EMA)

- geglätteter gleitender Durchschnitt (SMA)

- linearer gewichteter gleitender Durchschnitt (LWMA)

Verwendung:

Wie jeder Indikator mit einer Abweichungsberechnung ist er kein Richtungsindikator (Sie können den Trend nicht einfach anhand des Indikators erkennen). Dieser Indikator wird also für die Volatilitätsbewertung verwendet und sollte daher in sehr ähnlicher Weise verwendet werden wie der Standardabweichungsindikator.

Übersetzt aus dem Englischen von MetaQuotes Ltd.

Originalpublikation: https://www.mql5.com/en/code/22919

Volatility Quality

Volatility Quality mit einem ATR-Filter

Volatility Quality - Zero Line

Volatility Quality - Nulllinie auf Basis des ATR