Создание пользовательской системы определения рыночного режима на языке MQL5 (Часть 2): Советник

- Введение

- Создание адаптивного советника

- Практические рассуждения и оптимизация

- Индикатор: режимы для нескольких таймфреймов

- Оценка адаптивного экспертного советника: тестирование на исторических данных

- Заключение

Введение

В Части 1 этой серии статей мы заложили основу для решения задач, связанных с постоянно меняющейся динамикой рынка. Мы создали надежную статистическую основу, сконструировали класс CMarketRegimeDetector, способный объективно классифицировать поведение рынка, и разработали пользовательский индикатор (MarketRegimeIndicator) для визуализации этих режимов непосредственно на наших графиках. Мы перешли от признания проблемы – снижения эффективности статических стратегий на динамических рынках – к разработке системы, которая может идентифицировать преобладающее состояние рынка: трендовый (восходящий или нисходящий), флэтовый или волатильный (ссылка Часть 1 для справки).

Однако простое выявление действующего режима — это только полдела. Истинная сила заключается в адаптации нашего подхода к торговле на основе этих знаний. Детектор, каким бы сложным он ни был, остается аналитическим инструментом до тех пор, пока его идеи не будут преобразованы в действенные торговые решения. Что если бы наша торговая система могла автоматически переключать передачи, разворачивая логику следования за трендом, когда тренды сильны, переходя к тактике возврата к среднему значению на флэтовых рынках и корректируя параметры риска при резких изменениях волатильности?

Именно этот пробел мы и восполним в Части 2. Опираясь на заложенный ранее фундамент, сосредоточимся теперь на практическом применении и совершенствовании. В этой статье рассмотрим следующее:

- Создание адаптивного экспертного советника. Построим полноценный советник MarketRegimeEA, который интегрирует наш детектор CMarketRegimeDetector для автоматического выбора и выполнения различных торговых стратегий (следование за трендом, возврат к среднему значению, прорыв), адаптированных к выявленному режиму.

- Реализация управления рисками, характерными для определенного режима. Советник продемонстрирует возможности настройки таких параметров, как размер лота, стоп-лосс и тейк-профит, в зависимости от текущего состояния рынка.

- Практические рассуждения. Рассмотрим важнейшие аспекты реализации в реальных условиях, включая оптимизацию параметров для различных инструментов и таймфреймов.

- Обработка переходов между режимами. Стратегии для управления критическими моментами, когда рынок переходит из одного режима в другой, что обеспечивает более плавные корректировки стратегии.

- Методы интеграции. Обсуждение возможностей интеграции системы определения рыночных режимов (Market Regime Detection System) в существующие у вас торговые структуры для повышения их адаптивности.

К концу второй части вы поймете не только то, как определить рыночные режимы, но и как создать автоматизированную торговую систему, которая интеллектуально адаптирует свое поведение, стремясь к более стабильной работе в различных условиях, создаваемых финансовыми рынками. Преобразуем нашу систему обнаружения режимов в действительно адаптивное торговое решение.

Создание адаптивного советника

В этом разделе мы создадим советник, который будет использовать наш детектор рыночных режимов, чтобы адаптировать его торговую стратегию в зависимости от текущих рыночных условий. Это демонстрирует возможности интеграции определения рыночного режима в полноценную торговую систему.

Советник MarketRegimeEA

Наш экспертный советник будет использовать различные торговые подходы для различных рыночных режимов:- На трендовых рынках он будет использовать стратегии следования за трендом

- На рынках с флэтовым движением он будет использовать стратегии возврата к среднему значению

- На волатильных рынках он будет использовать стратегии прорыва с уменьшенными размерами позиций

Вот реализация:

// Include the Market Regime Detector #include <MarketRegimeEnum.mqh> #include <MarketRegimeDetector.mqh> // EA input parameters input int LookbackPeriod = 100; // Lookback period for calculations input int SmoothingPeriod = 10; // Smoothing period for regime transitions input double TrendThreshold = 0.2; // Threshold for trend detection (0.1-0.5) input double VolatilityThreshold = 1.5; // Threshold for volatility detection (1.0-3.0) // Trading parameters input double TrendingLotSize = 0.1; // Lot size for trending regimes input double RangingLotSize = 0.05; // Lot size for ranging regimes input double VolatileLotSize = 0.02; // Lot size for volatile regimes input int TrendingStopLoss = 100; // Stop loss in points for trending regimes input int RangingStopLoss = 50; // Stop loss in points for ranging regimes input int VolatileStopLoss = 150; // Stop loss in points for volatile regimes input int TrendingTakeProfit = 200; // Take profit in points for trending regimes input int RangingTakeProfit = 80; // Take profit in points for ranging regimes input int VolatileTakeProfit = 300; // Take profit in points for volatile regimes // Global variables CMarketRegimeDetector *Detector = NULL; int OnBarCount = 0; datetime LastBarTime = 0;

Советник включает в себя параметры для настройки как определения рыночного режима, так и торговой стратегии. Обратите внимание, как мы используем разные размеры лотов и уровни стоп-лосса и тейк-профита для разных рыночных режимов. Это позволяет советнику адаптировать свой подход к управлению рисками в текущих рыночных условиях.

Инициализация советника

Функция OnInit() создает и настраивает детектор рыночного режима:

int OnInit() { // Create and initialize the Market Regime Detector Detector = new CMarketRegimeDetector(LookbackPeriod, SmoothingPeriod); if(Detector == NULL) { Print("Failed to create Market Regime Detector"); return INIT_FAILED; } // Configure the detector Detector.SetTrendThreshold(TrendThreshold); Detector.SetVolatilityThreshold(VolatilityThreshold); Detector.Initialize(); // Initialize variables OnBarCount = 0; LastBarTime = 0; return INIT_SUCCEEDED; }

Эта функция создает и настраивает детектор рыночного режима с заданными пользователем параметрами. Кроме того, она инициализирует переменные подсчета баров, которые мы будем использовать для отслеживания новых баров.

Обработка тиков советника

Функция OnTick() обрабатывает новые ценовые данные и реализует торговую стратегию на основе обнаруженного режима:

void OnTick() { // Check for new bar datetime currentBarTime = iTime(Symbol(), PERIOD_CURRENT, 0); if(currentBarTime == LastBarTime) return; // No new bar LastBarTime = currentBarTime; OnBarCount++; // Wait for enough bars to accumulate if(OnBarCount < LookbackPeriod) { Comment("Accumulating data: ", OnBarCount, " of ", LookbackPeriod, " bars"); return; } // Get price data double close[]; ArraySetAsSeries(close, true); int copied = CopyClose(Symbol(), PERIOD_CURRENT, 0, LookbackPeriod, close); if(copied != LookbackPeriod) { Print("Failed to copy price data: copied = ", copied, " of ", LookbackPeriod); return; } // Process data with the detector if(!Detector.ProcessData(close, LookbackPeriod)) { Print("Failed to process data with Market Regime Detector"); return; } // Get current market regime ENUM_MARKET_REGIME currentRegime = Detector.GetCurrentRegime(); // Display current regime information string regimeText = "Current Market Regime: " + Detector.GetRegimeDescription(); string trendText = "Trend Strength: " + DoubleToString(Detector.GetTrendStrength(), 4); string volatilityText = "Volatility: " + DoubleToString(Detector.GetVolatility(), 4); Comment(regimeText + "\n" + trendText + "\n" + volatilityText); // Execute trading strategy based on market regime ExecuteRegimeBasedStrategy(currentRegime); }Эта функция:

- Проверяет наличие нового бара, чтобы избежать лишних вычислений

- Ожидает, пока не накопится достаточное количество баров для надежного определения режима

- Получает последние ценовые данные

- Обрабатывает данные с помощью детектора рыночных режимов

- Получает текущий рыночный режим

- Отображает информацию о режиме

- Реализует стратегию торговли в зависимости от режима

Использование ArraySetAsSeries(close, true) играет важную роль, поскольку гарантирует, что массив цен индексируется в обратном порядке, то есть самая последняя цена имеет индекс 0. Это стандартное соглашение об индексации в языке MQL5 для работы с данными временных рядов.

Стратегия торговли в зависимости от режима

Функция ExecuteRegimeBasedStrategy() реализует различные подходы к трейдингу для разных рыночных режимов:

void ExecuteRegimeBasedStrategy(ENUM_MARKET_REGIME regime) { // Check if we already have open positions if(PositionsTotal() > 0) return; // Don't open new positions if we already have one // Get current market information double ask = SymbolInfoDouble(Symbol(), SYMBOL_ASK); double bid = SymbolInfoDouble(Symbol(), SYMBOL_BID); double point = SymbolInfoDouble(Symbol(), SYMBOL_POINT); // Determine trading parameters based on regime double lotSize = 0.0; int stopLoss = 0; int takeProfit = 0; ENUM_ORDER_TYPE orderType = ORDER_TYPE_BUY; switch(regime) { case REGIME_TRENDING_UP: { lotSize = TrendingLotSize; stopLoss = TrendingStopLoss; takeProfit = TrendingTakeProfit; orderType = ORDER_TYPE_BUY; // Buy in uptrend break; } case REGIME_TRENDING_DOWN: { lotSize = TrendingLotSize; stopLoss = TrendingStopLoss; takeProfit = TrendingTakeProfit; orderType = ORDER_TYPE_SELL; // Sell in downtrend break; } case REGIME_RANGING: { // In ranging markets, we can use mean-reversion strategies // For simplicity, we'll use RSI to determine overbought/oversold double rsi[]; ArraySetAsSeries(rsi, true); int rsiCopied = CopyBuffer(iRSI(Symbol(), PERIOD_CURRENT, 14, PRICE_CLOSE), 0, 0, 2, rsi); if(rsiCopied != 2) return; lotSize = RangingLotSize; stopLoss = RangingStopLoss; takeProfit = RangingTakeProfit; if(rsi[0] < 30) // Oversold orderType = ORDER_TYPE_BUY; else if(rsi[0] > 70) // Overbought orderType = ORDER_TYPE_SELL; else return; // No signal break; } case REGIME_VOLATILE: { // In volatile markets, we can use breakout strategies // For simplicity, we'll use Bollinger Bands double upper[], lower[]; ArraySetAsSeries(upper, true); ArraySetAsSeries(lower, true); int bbCopied1 = CopyBuffer(iBands(Symbol(), PERIOD_CURRENT, 20, 2, 0, PRICE_CLOSE), 1, 0, 2, upper); int bbCopied2 = CopyBuffer(iBands(Symbol(), PERIOD_CURRENT, 20, 2, 0, PRICE_CLOSE), 2, 0, 2, lower); if(bbCopied1 != 2 || bbCopied2 != 2) return; lotSize = VolatileLotSize; stopLoss = VolatileStopLoss; takeProfit = VolatileTakeProfit; double close[]; ArraySetAsSeries(close, true); int copied = CopyClose(Symbol(), PERIOD_CURRENT, 0, 2, close); if(copied != 2) return; if(close[1] < upper[1] && close[0] > upper[0]) // Breakout above upper band orderType = ORDER_TYPE_BUY; else if(close[1] > lower[1] && close[0] < lower[0]) // Breakout below lower band orderType = ORDER_TYPE_SELL; else return; // No signal break; } default: return; // No trading in undefined regime } // Calculate stop loss and take profit levels double slLevel = 0.0; double tpLevel = 0.0; if(orderType == ORDER_TYPE_BUY) { slLevel = ask - stopLoss * point; tpLevel = ask + takeProfit * point; } else if(orderType == ORDER_TYPE_SELL) { slLevel = bid + stopLoss * point; tpLevel = bid - takeProfit * point; } // Execute trade MqlTradeRequest request; MqlTradeResult result; ZeroMemory(request); ZeroMemory(result); request.action = TRADE_ACTION_DEAL; request.symbol = Symbol(); request.volume = lotSize; request.type = orderType; request.price = (orderType == ORDER_TYPE_BUY) ? ask : bid; request.sl = slLevel; request.tp = tpLevel; request.deviation = 10; request.magic = 123456; // Magic number for this EA request.comment = "Market Regime: " + Detector.GetRegimeDescription(); request.type_filling = ORDER_FILLING_FOK; bool success = OrderSend(request, result); if(success) { Print("Trade executed successfully: ", result.retcode, " ", result.comment); } else { Print("Trade execution failed: ", result.retcode, " ", result.comment); } }Эта функция реализует комплексную стратегию торговли в зависимости от режима:

- Трендовые режимы. Использует стратегии следования за трендом, покупая при восходящих трендах и продавая при нисходящих трендах.

- Флэтовые режимы. Использует стратегии возврата к среднему значению на основе RSI, покупая при перепроданности и продавая при перекупленности.

- Волатильные режимы. Использует стратегии прорыва на основе полос Боллинджера с уменьшенными размерами позиций для управления рисками.

Использование различных стратегий для разных режимов является основным нововведением этого экспертного советника. Адаптируя свой подход к текущим рыночным условиям, экспертный советник может добиться более стабильной производительности в широком диапазоне рыночных условий.

Очистка экспертного советника

Функция OnDeinit() обеспечивает корректную очистку при удалении советника:

void OnDeinit(const int reason) { // Clean up if(Detector != NULL) { delete Detector; Detector = NULL; } // Clear the comment Comment(""); }

Эта функция удаляет объект Market Regime Detector, чтобы предотвратить утечки памяти, и очищает график от всех комментариев.

Преимущества торговли на основе рыночных режимов

Этот экспертный советник демонстрирует несколько основных преимуществ торговли на основе рыночных режимов:- Адаптивность. Советник автоматически адаптирует свою торговую стратегию к текущим рыночным условиям с использованием разных подходов для разных режимов.

- Управление рисками. Советник корректирует размеры позиций в зависимости от волатильности рынка, используя для управления рисками меньшие позиции в более волатильных режимах.

- Выбор стратегии. Советник выбирает наиболее подходящую стратегию для каждого режима, используя следование за трендом на трендовых рынках и возврат к среднему значению на флэтовых рынках.

- Прозрачность. Советник наглядно отображает текущий рыночный режим и его основные характеристики, обеспечивая трейдеров ценным контекстом для принятия ими торговых решений.

Внедрив функцию определения рыночного режима в свои торговые системы, вы можете добиться аналогичных преимуществ, создавая более надежные и адаптивные стратегии, которые хорошо работают в широком диапазоне рыночных условий.

В следующем разделе обсудим практические рассуждения о внедрении и оптимизации системы определения рыночного режима в реальных торговых условиях.

Практические рассуждения и оптимизация

В этом заключительном разделе мы обсудим практические аспекты внедрения и оптимизации системы определения рыночного режима в реальных торговых условиях. Рассмотрим оптимизацию параметров, обработку переходов между режимами и интеграцию с существующими торговыми системами.

Оптимизация параметров

Эффективность нашей системы для определения рыночных режимов во многом зависит от выбора параметров. Вот основные параметры, которые трейдерам следует оптимизировать для своих конкретных торговых инструментов и таймфреймов:

- Период ретроспективного анализа. Период ретроспективного анализа определяет, какой объем исторических данных используется для определения режима. Более длительные периоды обеспечивают более стабильную классификацию режимов, но могут быть менее восприимчивы к недавным изменениям на рынке. Более короткие периоды более чувствительны, но могут генерировать больше ложных сигналов.

// Example of testing different lookback periods for(int lookback = 50; lookback <= 200; lookback += 25) { CMarketRegimeDetector detector(lookback, SmoothingPeriod); detector.SetTrendThreshold(TrendThreshold); detector.SetVolatilityThreshold(VolatilityThreshold); // Process historical data and evaluate performance // ... }

Как правило, для большинства инструментов и таймфреймов хорошо подходят периоды ретроспективного анализа от 50 до 200 баров. Оптимальное значение зависит от типичной продолжительности рыночных режимов для конкретного торгуемого инструмента. - Порог тренда. Порог тренда определяет, насколько сильным должен быть тренд, чтобы можно было классифицировать рынок как трендовый. Более высокие пороговые значения приводят к меньшему количеству классификаций трендов, но с большей уверенностью. Более низкие пороговые значения позволяют выявить больше трендов, но могут включать в себя и более слабые.

// Example of testing different trend thresholds for(double threshold = 0.1; threshold <= 0.5; threshold += 0.05) { CMarketRegimeDetector detector(LookbackPeriod, SmoothingPeriod); detector.SetTrendThreshold(threshold); detector.SetVolatilityThreshold(VolatilityThreshold); // Process historical data and evaluate performance // ... }

Пороговые значения тренда 0.1 и 0.3 являются обычными исходными точками. Оптимальное значение зависит от характерного трендового поведения инструмента. - Порог волатильности. Порог волатильности определяет, какой уровень волатильности необходим для классификации рынка как волатильного. Более высокие пороговые значения приводят к меньшему количеству волатильных классификаций, а более низкие пороговые значения идентифицируют более волатильные период.

// Example of testing different volatility thresholds for(double threshold = 1.0; threshold <= 3.0; threshold += 0.25) { CMarketRegimeDetector detector(LookbackPeriod, SmoothingPeriod); detector.SetTrendThreshold(TrendThreshold); detector.SetVolatilityThreshold(threshold); // Process historical data and evaluate performance // ... }

Пороговые значения волатильности между 1.5 и 2.5 являются обычными исходными точками. Оптимальное значение зависит от типичных характеристик волатильности инструмента.

Обработка переходов между режимами

Примечание. Следующие 5 блоков кода являются, скорее, не реализацией идеи, а лишь идеями и псевдокодом того, на что могла бы быть похожа ее реализация.

Переходы между режимами — это критические моменты, которые требуют особого внимания. Резкие изменения в торговой стратегии во время переходов могут приводить к неудачному исполнению сделок и возрастанию проскальзывания. Вот стратегии для более эффективного управления переходами между режимами

- Сглаживание переходов. Параметр периода сглаживания помогает снижать уровень шума при классифицировании режимов, требуя, чтобы режим сохранялся в течение появления минимального количества баров, прежде чем будет распознан:

// Example of implementing smoothed regime transitions ENUM_MARKET_REGIME SmoothRegimeTransition(ENUM_MARKET_REGIME newRegime) { static ENUM_MARKET_REGIME regimeHistory[20]; static int historyCount = 0; // Add new regime to history for(int i = 19; i > 0; i--) regimeHistory[i] = regimeHistory[i-1]; regimeHistory[0] = newRegime; if(historyCount < 20) historyCount++; // Count occurrences of each regime int regimeCounts[5] = {0}; for(int i = 0; i < historyCount; i++) regimeCounts[regimeHistory[i]]++; // Find most common regime int maxCount = 0; ENUM_MARKET_REGIME dominantRegime = REGIME_UNDEFINED; for(int i = 0; i < 5; i++) { if(regimeCounts[i] > maxCount) { maxCount = regimeCounts[i]; dominantRegime = (ENUM_MARKET_REGIME)i; } } return dominantRegime; }

Эта функция сохраняет историю последних классификаций рыночных режимов и возвращает наиболее часто встречающийся режим, снижая воздействие временных колебаний. - Постепенное изменение размера позиции. Во время переходов между режимами часто бывает более целесообразным постепенно корректировать размеры позиций, а не вносить резкие изменения:

// Example of gradual position sizing during transitions double CalculateTransitionLotSize(ENUM_MARKET_REGIME previousRegime, ENUM_MARKET_REGIME currentRegime, int transitionBars, int maxTransitionBars) { // Base lot sizes for each regime double regimeLotSizes[5] = { TrendingLotSize, // REGIME_TRENDING_UP TrendingLotSize, // REGIME_TRENDING_DOWN RangingLotSize, // REGIME_RANGING VolatileLotSize, // REGIME_VOLATILE 0.0 // REGIME_UNDEFINED }; // If not in transition, use current regime's lot size if(previousRegime == currentRegime || transitionBars >= maxTransitionBars) return regimeLotSizes[currentRegime]; // Calculate weighted average during transition double previousWeight = (double)(maxTransitionBars - transitionBars) / maxTransitionBars; double currentWeight = (double)transitionBars / maxTransitionBars; return regimeLotSizes[previousRegime] * previousWeight + regimeLotSizes[currentRegime] * currentWeight; }

Эта функция рассчитывает средневзвешенное значение размеров позиций во время смены режимов, обеспечивая более плавную корректировку по мере изменения рынка.

Интеграция с существующими торговыми системами

Систему определения рыночного режима можно интегрировать в существующие торговые системы для повышения их производительности. Вот стратегии для эффективной интеграции:

- Выбор стратегии. Используйте обнаруженный рыночный режим для выбора наиболее подходящей торговой стратегии:

// Example of strategy selection based on market regime bool ExecuteTradeSignal(ENUM_MARKET_REGIME regime, int strategySignal) { // Strategy signal: 1 = buy, -1 = sell, 0 = no signal switch(regime) { case REGIME_TRENDING_UP: case REGIME_TRENDING_DOWN: // In trending regimes, only take signals in the direction of the trend if((regime == REGIME_TRENDING_UP && strategySignal == 1) || (regime == REGIME_TRENDING_DOWN && strategySignal == -1)) return true; break; case REGIME_RANGING: // In ranging regimes, take all signals if(strategySignal != 0) return true; break; case REGIME_VOLATILE: // In volatile regimes, be more selective // Only take strong signals (implementation depends on strategy) if(IsStrongSignal(strategySignal)) return true; break; default: // In undefined regimes, don't trade break; } return false; }

Эта функция фильтрует торговые сигналы в зависимости от текущего рыночного режима, совершая только те сделки, которые соответствуют характеристикам режима. - Адаптация параметров. Адаптируйте параметры стратегии в зависимости от выявленного рыночного режима:

// Example of parameter adaptation based on market regime void AdaptStrategyParameters(ENUM_MARKET_REGIME regime) { switch(regime) { case REGIME_TRENDING_UP: case REGIME_TRENDING_DOWN: // In trending regimes, use longer moving averages FastPeriod = 20; SlowPeriod = 50; // Use wider stop losses StopLoss = TrendingStopLoss; // Use larger take profits TakeProfit = TrendingTakeProfit; break; case REGIME_RANGING: // In ranging regimes, use shorter moving averages FastPeriod = 10; SlowPeriod = 25; // Use tighter stop losses StopLoss = RangingStopLoss; // Use smaller take profits TakeProfit = RangingTakeProfit; break; case REGIME_VOLATILE: // In volatile regimes, use very short moving averages FastPeriod = 5; SlowPeriod = 15; // Use wider stop losses StopLoss = VolatileStopLoss; // Use larger take profits TakeProfit = VolatileTakeProfit; break; default: // In undefined regimes, use default parameters FastPeriod = 14; SlowPeriod = 28; StopLoss = 100; TakeProfit = 200; break; } }

Эта функция корректирует параметры стратегии на основе текущего рыночного режима, оптимизируя стратегию для конкретных рыночных условий.

Контроль функционирования

Регулярно контролируйте работу своей системы определения рыночных режимов, чтобы убедиться, что она точно классифицирует рыночные режимы:

// Example of performance monitoring for regime detection void MonitorRegimeDetectionPerformance() { static int regimeTransitions = 0; static int correctPredictions = 0; static ENUM_MARKET_REGIME lastRegime = REGIME_UNDEFINED; // Get current regime ENUM_MARKET_REGIME currentRegime = Detector.GetCurrentRegime(); // If regime has changed, evaluate the previous regime's prediction if(currentRegime != lastRegime && lastRegime != REGIME_UNDEFINED) { regimeTransitions++; // Evaluate if the previous regime's prediction was correct // Implementation depends on your specific evaluation criteria if(EvaluateRegimePrediction(lastRegime)) correctPredictions++; // Log performance metrics double accuracy = (double)correctPredictions / regimeTransitions * 100.0; Print("Regime Detection Accuracy: ", DoubleToString(accuracy, 2), "% (", correctPredictions, "/", regimeTransitions, ")"); } lastRegime = currentRegime; }

Эта функция отслеживает переходы режимов и оценивает точность прогнозов рыночных режимов, предоставляя ценную обратную связь для оптимизации системы.

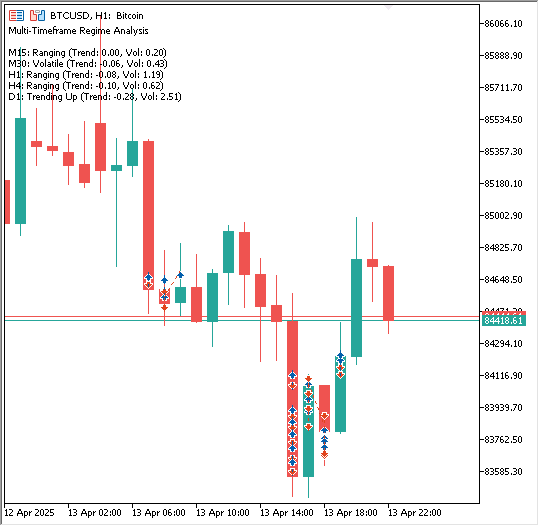

Индикатор: режимы для нескольких таймфреймов

Полный код:

#property indicator_chart_window #property indicator_buffers 0 #property indicator_plots 0 // Include the Market Regime Detector #include <MarketRegimeEnum.mqh> #include <MarketRegimeDetector.mqh> // Input parameters input int LookbackPeriod = 100; // Lookback period for calculations input double TrendThreshold = 0.2; // Threshold for trend detection (0.1-0.5) input double VolatilityThreshold = 1.5; // Threshold for volatility detection (1.0-3.0) // Timeframes to analyze input bool UseM1 = false; // Use 1-minute timeframe input bool UseM5 = false; // Use 5-minute timeframe input bool UseM15 = true; // Use 15-minute timeframe input bool UseM30 = true; // Use 30-minute timeframe input bool UseH1 = true; // Use 1-hour timeframe input bool UseH4 = true; // Use 4-hour timeframe input bool UseD1 = true; // Use Daily timeframe input bool UseW1 = false; // Use Weekly timeframe input bool UseMN1 = false; // Use Monthly timeframe // Global variables CMarketRegimeDetector *Detectors[]; ENUM_TIMEFRAMES Timeframes[]; int TimeframeCount = 0; //+------------------------------------------------------------------+ //| Custom indicator initialization function | //+------------------------------------------------------------------+ int OnInit() { // Initialize timeframes array InitializeTimeframes(); // Create detectors for each timeframe ArrayResize(Detectors, TimeframeCount); for(int i = 0; i < TimeframeCount; i++) { Detectors[i] = new CMarketRegimeDetector(LookbackPeriod); if(Detectors[i] == NULL) { Print("Failed to create Market Regime Detector for timeframe ", EnumToString(Timeframes[i])); return INIT_FAILED; } // Configure the detector Detectors[i].SetTrendThreshold(TrendThreshold); Detectors[i].SetVolatilityThreshold(VolatilityThreshold); Detectors[i].Initialize(); } // Set indicator name IndicatorSetString(INDICATOR_SHORTNAME, "Multi-Timeframe Regime Analysis"); return INIT_SUCCEEDED; } //+------------------------------------------------------------------+ //| Initialize timeframes array based on user inputs | //+------------------------------------------------------------------+ void InitializeTimeframes() { // Count selected timeframes TimeframeCount = 0; if(UseM1) TimeframeCount++; if(UseM5) TimeframeCount++; if(UseM15) TimeframeCount++; if(UseM30) TimeframeCount++; if(UseH1) TimeframeCount++; if(UseH4) TimeframeCount++; if(UseD1) TimeframeCount++; if(UseW1) TimeframeCount++; if(UseMN1) TimeframeCount++; // Resize and fill timeframes array ArrayResize(Timeframes, TimeframeCount); int index = 0; if(UseM1) Timeframes[index++] = PERIOD_M1; if(UseM5) Timeframes[index++] = PERIOD_M5; if(UseM15) Timeframes[index++] = PERIOD_M15; if(UseM30) Timeframes[index++] = PERIOD_M30; if(UseH1) Timeframes[index++] = PERIOD_H1; if(UseH4) Timeframes[index++] = PERIOD_H4; if(UseD1) Timeframes[index++] = PERIOD_D1; if(UseW1) Timeframes[index++] = PERIOD_W1; if(UseMN1) Timeframes[index++] = PERIOD_MN1; } //+------------------------------------------------------------------+ //| Custom indicator iteration function | //+------------------------------------------------------------------+ int OnCalculate(const int rates_total, const int prev_calculated, const datetime &time[], const double &open[], const double &high[], const double &low[], const double &close[], const long &tick_volume[], const long &volume[], const int &spread[]) { // Check if there's enough data if(rates_total < LookbackPeriod) return 0; // Process data for each timeframe string commentText = "Multi-Timeframe Regime Analysis\n\n"; for(int i = 0; i < TimeframeCount; i++) { // Get price data for this timeframe double tfClose[]; ArraySetAsSeries(tfClose, true); int copied = CopyClose(Symbol(), Timeframes[i], 0, LookbackPeriod, tfClose); if(copied != LookbackPeriod) { Print("Failed to copy price data for timeframe ", EnumToString(Timeframes[i])); continue; } // Process data with the detector if(!Detectors[i].ProcessData(tfClose, LookbackPeriod)) { Print("Failed to process data for timeframe ", EnumToString(Timeframes[i])); continue; } // Add timeframe information to comment commentText += TimeframeToString(Timeframes[i]) + ": "; commentText += Detectors[i].GetRegimeDescription(); commentText += " (Trend: " + DoubleToString(Detectors[i].GetTrendStrength(), 2); commentText += ", Vol: " + DoubleToString(Detectors[i].GetVolatility(), 2) + ")"; commentText += "\n"; } // Display the multi-timeframe analysis Comment(commentText); // Return the number of calculated bars return rates_total; } //+------------------------------------------------------------------+ //| Convert timeframe enum to readable string | //+------------------------------------------------------------------+ string TimeframeToString(ENUM_TIMEFRAMES timeframe) { switch(timeframe) { case PERIOD_M1: return "M1"; case PERIOD_M5: return "M5"; case PERIOD_M15: return "M15"; case PERIOD_M30: return "M30"; case PERIOD_H1: return "H1"; case PERIOD_H4: return "H4"; case PERIOD_D1: return "D1"; case PERIOD_W1: return "W1"; case PERIOD_MN1: return "MN1"; default: return "Unknown"; } } //+------------------------------------------------------------------+ //| Custom indicator deinitialization function | //+------------------------------------------------------------------+ void OnDeinit(const int reason) { // Clean up for(int i = 0; i < TimeframeCount; i++) { if(Detectors[i] != NULL) { delete Detectors[i]; Detectors[i] = NULL; } } // Clear the comment Comment(""); }

Этот индикатор не строит линии на графике. Вместо этого он анализирует рыночные режимы (трендовый рынок с восходящим или нисходящим трендом, флэтовый рынок, волатильный рынок) на нескольких выбранных пользователем таймфреймах с использованием класса CMarketRegimeDetector (разработанный в Части 1) и отображает результаты в виде текста в верхнем левом углу графика.

Объяснение кода:

-

Свойства и включаемые элементы:

- #property indicator_chart_window заставляет индикатор работать в главном окне графика.

- #property indicator_buffers 0 , #property indicator_plots 0 указывает, что этот индикатор сам по себе не использует никакие буферы данных или линии графиков либо гистограммы.

- #include <MarketRegimeEnum.mqh> , #include <MarketRegimeDetector.mqh> включает необходимые определения и основной класс детектора из нашей предыдущей работы.

-

Входные параметры:

- LookbackPeriod , TrendThreshold , VolatilityThreshold — это основные настройки логики определения рыночного режима, которые единообразно применяются ко всем анализируемым таймфреймам.

- UseM1 to UseMN1 — ряд логических входных данных, позволяющих пользователю переключать (true/false), чтобы указать, какие стандартные таймфреймы (от 1-минутного до месячного) следует включать в анализ.

-

Глобальные переменные:

- Detectors[]. Массив, предназначенный для хранения отдельных экземпляров детектора CMarketRegimeDetector. Для каждого выбранного таймфрейма здесь будет сохраняться собственный выделенный объект детектора.

- Timeframes[]. Массив для хранения идентификаторов таймфреймов в языке MQL5 (like PERIOD_H1 , PERIOD_D1 ), соответствующих таймфреймам, которые пользователь выбирает с помощью входных данных.

- TimeframeCount. Целое число для отслеживания количества фактически выбранных таймфреймов.

-

OnInit() (функция инициализации):

- Запускается один раз при запуске индикатора.

- Вызывает InitializeTimeframes(), чтобы выяснить, какие таймфреймы выбрал пользователь, и заполнить массив Timeframes.

- Изменяет размер массива Detectors, чтобы он соответствовал TimeframeCount.

- Образует цикл Loops TimeframeCount раз:

- Для каждого выбранного таймфрейма он создает новый объект CMarketRegimeDetector с помощью общего LookbackPeriod.

- Он выполняет конфигурирование этого конкретного экземпляра детектора с общими TrendThreshold и VolatilityThreshold.

- Важное значение имеет тот факт, что каждый экземпляр детектора поддерживает свое собственное внутреннее состояние на основе данных за назначенный ему таймфрейм.

- Задает отображаемое имя индикатора.

-

InitializeTimeframes() (вспомогательная функция):

- Подсчитывает, сколько входных данных Use... установлены в значение true.

- Соответствующим образом изменяет размер глобального массива Timeframes.

- Заполняет массив Timeframes фактическими константами PERIOD_... для выбранных таймфреймов.

-

OnCalculate() (основная функция для расчетов):

- Запускается на каждом новом тике или баре.

- Проверяет, достаточно ли исторических баров (rates_total) доступно на текущем таймфрейме на графике, чтобы соответствовать требованию LookbackPeriod.

- Инициализирует пустую строку commentText.

- Проходит циклически по каждому выбранному таймфрейму (отслеживается посредством i):

- Использует CopyClose() для извлечения последних цен закрытия LookbackPeriod специально для Symbol() и Timeframes[i] (например, извлекает цены закрытия H4, даже если индикатор находится на графике M15).

- Если выборка данных прошла успешно, вызывается метод ProcessData() соответствующего объекта детектора (Detectors[i]) с извлеченными данными о ценах (tfClose).

- Добавляет результаты (название таймфрейма, описание режима, сила тренда, волатильность) из Detectors[i] в строку commentText.

- Наконец, использует Comment(commentText) для отображения в углу графика обзорного анализа по всем выбранным таймфреймам.

-

TimeframeToString() (вспомогательная функция):

- Простая утилита для преобразования MQL5-констант PERIOD_... в читаемые строки типа "M1", "H4", "D1".

- Простая утилита для преобразования MQL5-констант PERIOD_... в читаемые строки типа "M1", "H4", "D1".

-

OnDeinit() (функция деинициализации):

- Запускается один раз при удалении индикатора с графика или при закрытии терминала.

- Проходит циклически по массиву Detectors и использует функцию delete для освобождения памяти, выделенной для каждого объекта CMarketRegimeDetector, созданного в OnInit(), предотвращая утечки памяти.

- Удаляет текстовый комментарий из угла графика.

По сути, этот код эффективно настраивает независимые детекторы рыночных режимов для нескольких таймфреймов, извлекает необходимые данные по каждому из них, выполняет анализ и представляет консолидированный обзор рыночных режимов для нескольких таймфреймов непосредственно на графике пользователя.

Используя вышеприведенный индикатор для работы сразу на нескольких таймфреймах, можно создать еще один советник, который будет анализировать несколько временных интервалов перед размещением сделки. Тем не менее, мы ради краткости не будем создавать еще один советник, а сначала лучше протестируем этот.

Оценка адаптивного экспертного советника: тестирование на исторических данных

После создания советника MarketRegimeEA следующим логическим шагом будет оценка его производительности с помощью тестирования на исторических данных. Это позволяет нам наблюдать, как адаптивная к рыночному режиму логика функционирует на исторических данных, и оценивать влияние настроек ее параметров.

Начальная конфигурация теста

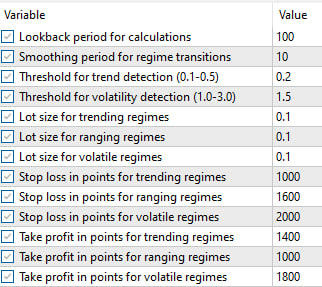

Для этой демонстрации мы выбрали в качестве инструмента тестирования золото (XAUUSD), используя данные по таймфрейму M1. Начальные параметры, применяемые к советнику, были произвольно выбраны следующим образом:

- LookbackPeriod (ретроспективный период): 100

- SmoothingPeriod (период сглаживания): 10

- TrendThreshold (порог тренда): 0.2

- VolatilityThreshold (порог волатильности): 1.5

- Размеры лотов: Trending (трендовый рынок) = 0.1, Ranging (флэтовый рынок) = 0.1, Volatile (волатильный рынок) = 0.1

- SL: Trending (трендовый) = 1000, Ranging (флэтовый) = 1600, Volatile (волатильный) = 2000

- TP: Trending (трендовый) = 1400, Ranging (флэтовый) = 1000, Volatile (волатильный) = 1800

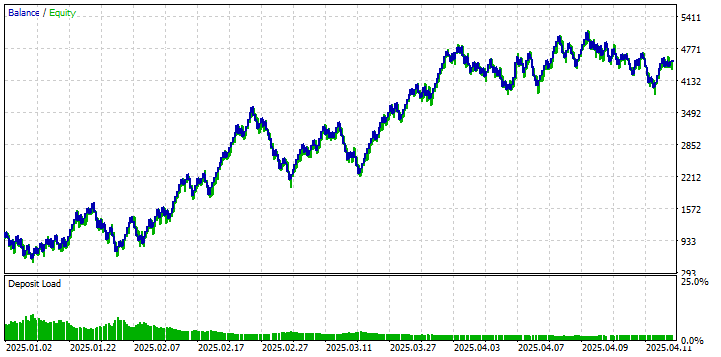

Запуск экспертного советника с этими параметрами по умолчанию дал следующие результаты:

Как мы видим из кривой капитала и показателей производительности, первоначальное тестирование на исторических данных с этими настройками дало неоптимальные результаты. Хотя были периоды, когда эта стратегия приносила прибыль (достигнув в какой-то момент роста капитала приблизительно 20%), общая результативность свидетельствует об отсутствии стабильной прибыльности и существенных просадках. Этот результат подчеркивает важность настройки параметров для конкретного инструмента и таймфрейма, на котором ведется торговля. Эти параметры служат отправной точкой, но не представляют собой оптимальную конфигурацию.

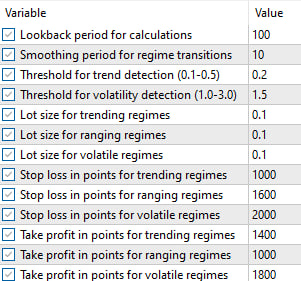

Чтобы изучить потенциал повышения производительности, мы использовали возможности оптимизации параметров в Тестере стратегий MetaTrader 5, используя его как генетический алгоритм. Цель состояла в том, чтобы определить набор параметров (в пределах протестированного диапазона), которые лучше согласуют обнаружение режима и торговую логику с поведением исторических данных о ценах на золото в течение периода тестирования на исторических данных. Параметры, выбранные для оптимизации, включали в себя значения Stop Loss и Take Profit, характерные для конкретного рыночного режима, а остальные параметры использовались по умолчанию.

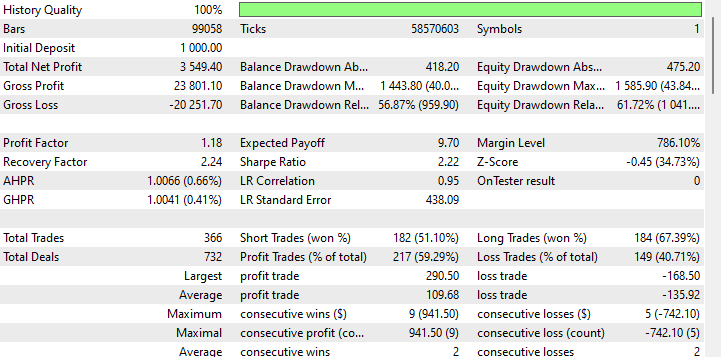

Вслед за процессом оптимизации Тестер стратегий идентифицировал следующий набор параметров, обеспечивающий значительное улучшение результативности на исторических данных:

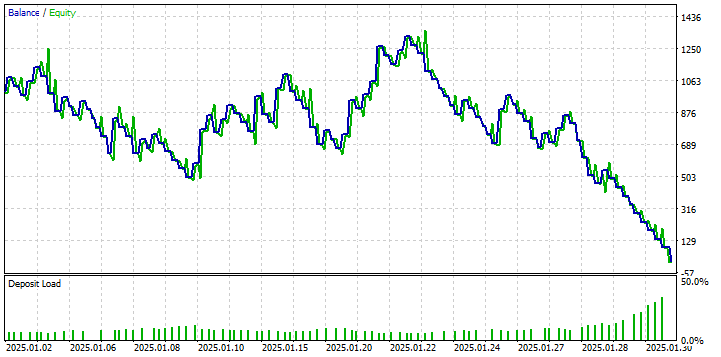

Повторное проведение тестирования на исторических данных с использованием этих оптимизированных параметров дало заметно отличающийся профиль производительности:

Тестирование на исторических данных с использованием оптимизированных параметров демонстрирует заметное улучшение, показывая положительную чистую прибыль и более благоприятную кривую капитала по сравнению с первоначальным запуском.

Однако крайне важно интерпретировать эти результаты с осторожностью. Оптимизация параметров, особенно с использованием генетических алгоритмов на исторических данных и проведением тестирования на исторических данных на том же периоде, по своей сути несет в себе риск перетренировки. Это означает, что параметры могут исключительно хорошо подходить для конкретных используемых исторических данных, но их может быть сложно эффективно обобщить на будущие, неизвестные рыночные данные.

Таким образом, хотя оптимизированные результаты демонстрируют потенциал структуры адаптивной стратегии, когда параметры настроены, они не должны восприниматься как окончательное доказательство будущей прибыльности. Основная цель этого упражнения — продемонстрировать:

- Функциональность экспертного советника, адаптивного к рыночному режиму.

- Значительное влияние параметров на производительность.

- То есть, что базовая концепция (адаптирующая стратегию к рыночному режиму) может дать положительные результаты на исторических данных при условии правильной настройки.

Тот факт, что даже неоптимизированная версия демонстрировала периоды прибыльности, говорит о том, что основная логика в корне не ошибочна. Однако для превращения этого решения в надежную, готовую к использованию стратегию потребуются дальнейшие шаги, выходящие за рамки простой оптимизации, в том числе:

- Строгое тестирование вне выборки для подтверждения надежности параметров.

- Внедрение более совершенного управления рисками.

- Потенциальное внедрение ранее обсуждавшихся методов, таких как сглаживание переходов и постепенное изменение размеров позиций, для более эффективного реагирования на изменения режима.

Заключение

В ходе этой серии из двух статей мы прошли путь от выявления фундаментальной проблемы алгоритмической торговли — пагубного влияния изменяющихся рыночных условий на статические стратегии — до разработки и реализации комплексного адаптивного решения. В Части 1 мы создаем механизм для понимания состояния рынка, разработав статистически обоснованную систему определения рыночного режима и визуализировав ее выходные данные.

В этой второй и заключительной части мы сделали решающий шаг от обнаружения к действию. Мы продемонстрировали, как использовать возможности нашего детектора рыночных режимов (CMarketRegimeDetector), создав MarketRegimeEA — экспертный советник, способный автоматически переключаться между стратегиями следования за трендом, возврата к среднему значению и пробоя в зависимости от выявленного рыночного режима. Мы увидели, как адаптация не только логики входа в рынок, но и параметров риска, таких как размер лота и стоп-уровни, может создать более устойчивый подход к торговле.

Кроме того, мы рассмотрели практические реалии развертывания такой системы. Мы изучили значимость оптимизации параметров (ретроспективный период, порог тренда, порог волатильности) для настройки детектора на конкретные характеристики рынка и обсудили методы плавного переключения между рыночными режимами, сводя к минимуму потенциальные ценовые качели или резкие изменения стратегии. Наконец, мы затронули вопрос о том, как можно интегрировать эту структуру обнаружения режимов в существующие торговые системы, действуя как интеллектуальный фильтр или регулятор параметров.

Цель была амбициозная: создать торговые системы, которые признают присущую рынку нестационарность и адаптируются к ней. Объединив возможности обнаружения, разработанные в Части 1, с адаптивной структурой исполнения и практическими рассуждениями, которые обсуждались в Части 2, вы теперь располагаете планом создания значительно более надежных и соответствующих динамичному характеру финансовых рынков стратегий. Путь от статичного подхода к подходу, основанному на адаптации к рыночным режимам, завершен. Он позволяет лучше ориентироваться в сложных рыночных условиях и использовать более высокие уровни интеллектуального анализа и гибкости.

Обзор файлов

Вот сводка всех файлов, созданных в рамках этой статьи: | Название файла | Описание |

|---|---|

| MarketRegimeEnum.mqh | Определяет типы перечислений рыночных режимов, используемые во всей системе |

| CStatistics.mqh | Класс статистических расчетов для определения рыночных режимов |

| MarketRegimeDetector.mqh | Реализация определения основного рыночного режима |

| MarketRegimeEA.mq5 | Экспертный советник, который адаптируется к различным рыночным режимам |

| MultiTimeframeRegimes.mq5 | Пример анализа режимов на нескольких таймфреймах |

Перевод с английского произведен MetaQuotes Ltd.

Оригинальная статья: https://www.mql5.com/en/articles/17781

Предупреждение: все права на данные материалы принадлежат MetaQuotes Ltd. Полная или частичная перепечатка запрещена.

Данная статья написана пользователем сайта и отражает его личную точку зрения. Компания MetaQuotes Ltd не несет ответственности за достоверность представленной информации, а также за возможные последствия использования описанных решений, стратегий или рекомендаций.

Искусство ведения логов (Часть 4): Сохранение логов в файлах

Искусство ведения логов (Часть 4): Сохранение логов в файлах

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования