Participe de nossa página de fãs

Coloque um link para ele, e permita que outras pessoas também o avaliem

Avalie seu funcionamento no terminal MetaTrader 5

Generalized double DEMA - indicador para MetaTrader 5

- Visualizações:

- 2498

- Avaliação:

- Publicado:

-

Você está perdendo oportunidades de negociação:

Você está perdendo oportunidades de negociação:- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro LoginVocê concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se -

Precisa de um robô ou indicador baseado nesse código? Solicite-o no Freelance

Ir para Freelance

Precisa de um robô ou indicador baseado nesse código? Solicite-o no Freelance

Ir para Freelance

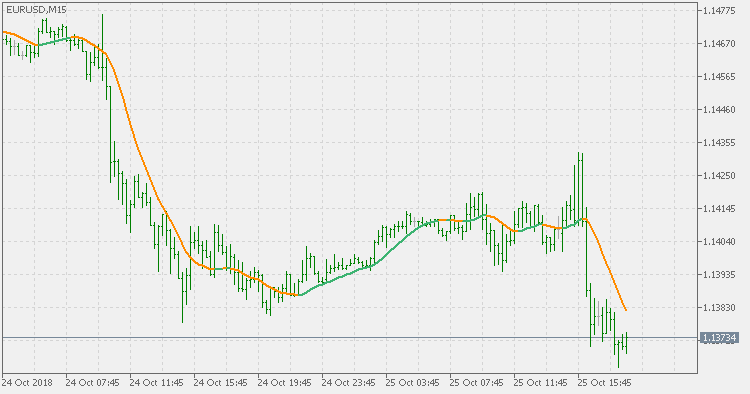

Teoria:

A média móvel exponencial dupla (DEMA) foi desenvolvida por Patrick Mulloy em uma tentativa de reduzir a quantidade de tempo de latência encontrado em médias móveis tradicionais. Foi introduzido pela primeira vez na edição da revista Technical Analysis of Stocks & Commodities, fevereiro de 1994, no artigo de Mulloy "Smoothing Data with Faster Moving Averages". A maneira de calcular é a seguinte:

Os cálculos da Média Móvel Exponencial Dupla são combinações baseadas em uma única EMA com uma EMA dupla dentro de uma nova EMA:

1. Calculando a EMA

2. Calculando a EMA suavizada e aplicando a EMA com o mesmo período na EMA calculada no primeiro passo

3. Cálculo do DEMA

DEMA = (2 * EMA) - (Smoothed EMA)

Esta versão:

É uma extensão da DEMA genérica (originalmente publicado aqui: Generalized DEMA )

Está usando a ideia de Tim Tillsons (o inventor do T3) e está usando o GDEMA do GDEMA para cálculo (que é o "passo intermediário" do cálculo T3). Como não há versões que mostram esse "passo intermediário", essa versão também abrange isso. O resultado é mais suave do que a Generalized DEMA, mas é menos suave que o T3 - é preciso fazer algumas experiências para encontrar a melhor maneira de usá-lo, mas em qualquer caso, é "mais rápido" que o T3 (Tim Tillson T3 ) e ainda suave, parece um bom compromisso entre velocidade e suavidade.

Uso:

Você pode usar o indicador igual a qualquer média regular, ou usar a mudança de cor do indicador como um sinal.

Traduzido do inglês pela MetaQuotes Ltd.

Publicação original: https://www.mql5.com/en/code/22918

DEMA Genérica

DEMA Genérica

EMA com racio de desvio padrão adaptável

EMA com racio de desvio padrão adaptável

Desvio de filtro não linear de Kalman

Desvio de filtro não linear de Kalman

Volatility Quality

Qualidade da volatilidade com filtro ATR