YKL Monte Carlo Simulation

- Indicadores

-

Ygor Keller Luccas

YKL Robots é uma empresa de automação de estratégias de trading para MT5.

YKL Robots é uma empresa de automação de estratégias de trading para MT5. - Versión: 1.0

Indicador de simulación Monte Carlo

El indicador realiza una regresión lineal sobre los precios de cierre del activo elegido y genera una simulación Monte Carlo de N precios aleatorios para definir 3 niveles de sobrecompra y 3 de sobreventa.

El primer proceso es la Regresión Lineal de los precios de cierre del activo, que se rige por la ecuación

Y = aX + b + R

DondeY es el valor del activo elegido, X es el tiempo,a es la pendiente de la recta, b es la intersección de la recta yR es el residuo.

El residuo representa la cantidad de variabilidad en el precio de Y que el modelo ajustado no puede explicar.

Una vez realizada la regresión, pasamos a la segunda etapa, que consiste en trazar la línea generada por el modelo y, a partir de la media y la desviación típica de los residuos, generar N precios aleatorios: la simulación de Montecarlo. Se calculan la media y la desviación típica de todas las simulaciones generadas y se trazan 3 niveles de sobrecompra y 3 de sobreventa en el indicador.

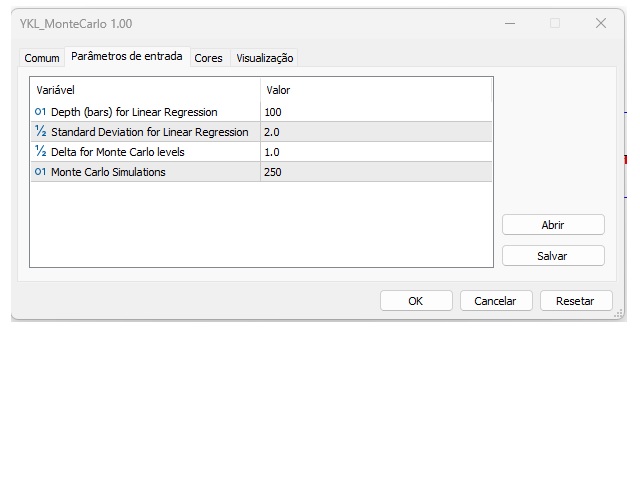

Entradas del indicador:

-Barras de regresión: número de barras para la regresión lineal de los precios de cierre del activo elegido.

- Desviación estándar: desviación introducida para el gráfico de regresión lineal inicial.

- Delta para los niveles de Monte Carlo: valor para establecer los niveles de sobrecompra y sobreventa en la simulación de Monte Carlo. Ejemplo: si la desviación típica elegida es 2 y el delta es 0,3, esto significa que los niveles de sobrecompra/sobreventa serían de 2, 2,3 y 2,6 desviaciones respectivamente.

- Simulación Monte Carlo: número de simulaciones que se generarán, es decir, valores aleatorios basados en la regresión y la desviación de la regresión.

Recomendamos utilizar un mínimo de 1 desviación estándar y más de 100 simulaciones Monte Carlo para obtener los resultados más precisos.

El indicador funciona para cualquier activo en cualquier momento del gráfico, incluido Forex.