SSACD Forecast Limited Edition

- Indicadores

-

Roman Korotchenko

Резюме опубликовано

Резюме опубликовано

http://itmozg.ru/resume/show/?id=572d5c129f5255221bb43c3f - Versión: 2.55

- Actualizado: 25 noviembre 2021

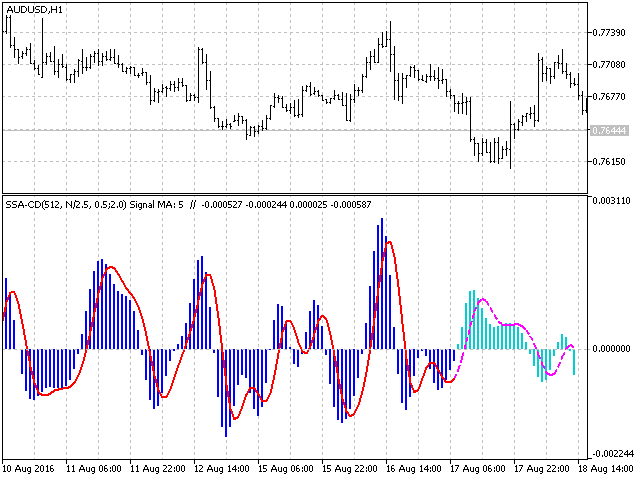

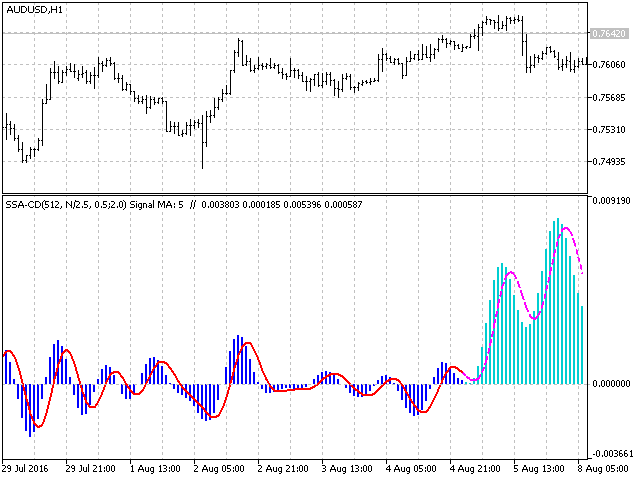

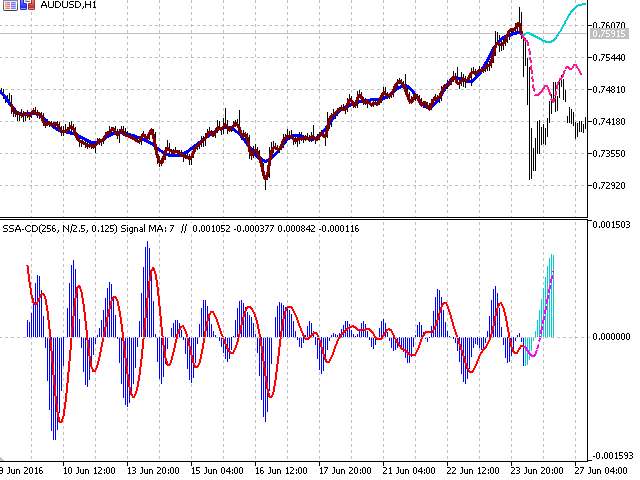

SSACD - Convergencia/Divergencia Media de Espectro Singular

Es un análogo del indicador MACD basado en el método Caterpillar-SSA(Singular Spectrum Analysis).

Es una versión limitada del indicador SSACD Forecast. Las limitaciones incluyen el conjunto de parámetros y su rango.

Especificidad del método

El Caterpillar-SSA es un método eficaz para tratar series temporales no estacionarias con una estructura interna desconocida. El método permite encontrar las periodicidades previamente desconocidas de la serie y realizar previsiones basadas en las regularidades encontradas, que incluyen tendencias y oscilaciones de diferentes escalas.

A diferencia del MACD, que utiliza medias móviles, los resultados del procesamiento del SSA no tienen retardo con respecto a la serie original. En consecuencia, el indicador no tiene un defecto tan típico como el retardo y refleja la variabilidad del comportamiento de la serie de precios con mayor precisión y sincronismo. El pronóstico construido para extraer las oscilaciones "rápidas" y "lentas" de los precios considera los factores acumulativos detectados de diferentes escalas, que forman un comportamiento "ondulatorio" de la serie de datos y pueden utilizarse para reducir los riesgos en la estrategia.

El comportamiento típico, las señales y la interpretación del indicador son similares a los del MACD lineal.

El propósito de los parámetros

- N: Fragmento de datos - longitud de la serie de precios analizada.

- FastTrend Límite de alta frecuencia - parámetro de filtrado para extraer el equivalente de oscilación rápida de la "media".

- SlowTrend Límite de alta frecuencia - parámetro de filtrado para extraer el equivalente de oscilación suave de la "media".

- Signal SMA period - periodo de suavización de la diferencia entre las medias móviles rápida y lenta.

- Recalculate period - intervalo de recálculo del indicador (с)

- BackwardShift - desplazamiento hacia atrás del fragmento analizado en la historia. Para la construcción del modelo y la previsión según los datos conocidos.

Explicación de los parámetros establecidos

Límite de alta frecuencia limita la contribución del ruido de alta frecuencia a la dispersión total de la serie de precios. Para la media oscilante rápida es igual a 0,5 - 1,5, para la lenta es de 1,5 - 4. El valor depende de la longitud del fragmento. Todos los osciladores con contribución menor o igual a este nivel serán filtrados.

BacwardShift está diseñado para desplazar el cálculo a lo largo de la serie de datos con el fin de comparar la previsión con los precios conocidos y seleccionar los parámetros del indicador.

P.D. La visualización de tendencias individuales está disponible con la ayuda del indicador SSA Trend Predictor.

Relativ ungenau.