Strategy Lab

- Utilidades

-

Tras Walewein Daly Van Den Broecke

EA developer with 5+ years on MT5. I post here on topics that come up when actually running EAs day to day, usually with working MQL5 code attached rather than just theory.

EA developer with 5+ years on MT5. I post here on topics that come up when actually running EAs day to day, usually with working MQL5 code attached rather than just theory. - Versión: 1.0

- Activaciones: 10

IMPORTANTE: Strategy Lab es una plataforma analítica basada en web que se ejecuta en su navegador en https://strategy-lab.co/. Este producto no es un EA o indicador basado en gráficos. Su compra desbloquea el acceso de nivel Pro a la plataforma web.

Cómo empezar

- Cree una cuenta gratuita en strategy-lab.co. El nivel gratuito le permite cargar un informe HTML del Probador de Estrategias y ver las métricas básicas en sus propios datos, para que pueda verificar que la plataforma ofrece valor antes de pagar nada.

- Compre este producto en MQL5 Market.

- Después de la compra, envíeme un mensaje privado a través de mi perfil MQL5 con la dirección de correo electrónico que utilizó en strategy-lab.co. Yo actualizaré manualmente su cuenta al nivel Pro dentro de 24 horas.

- Una vez que su cuenta se actualiza, siga las instrucciones de configuración dentro de su tablero de instrumentos Strategy Lab para instalar y configurar el conector EA en su terminal MT5 o MT4. A continuación, el EA sincroniza sus operaciones y los datos de la cuenta en Strategy Lab de forma automática y continua, por lo que nunca más tendrá que cargar los informes manualmente.

Por qué es importante para todos los operadores y todas las cuentas

Todos los operadores algorítmicos se encuentran con el mismo problema. Usted crea una estrategia, el backtest parece estupendo, la pone en marcha y, tres meses más tarde, se encuentra en drawdown preguntándose si la estrategia no funciona, si se encuentra en una mala racha o si, simplemente, el backtest estaba equivocado desde el principio.

Las herramientas en las que confían la mayoría de los operadores para responder a esta pregunta dan respuestas erróneas o incompletas. El ratio de Sharpe de su informe MT5 se calcula por operación, lo que es matemáticamente incorrecto y suele inflar la cifra real en un factor de tres a cinco. La cifra de Drawdown le dice lo que ocurrió una vez, no si es probable que vuelva a ocurrir. La tasa de ganancias no le dice nada sobre si sus ganancias superan a sus pérdidas. La correlación entre sus propias estrategias es totalmente invisible para MT5, a pesar de que es la principal fuente de pérdidas inesperadas de cartera.

Lo que esto significa en la práctica:

- ¿Usa una estrategia en una cuenta pequeña? Necesita saber cuándo está perdiendo ventaja. La monitorización en tiempo real de Strategy Lab detecta la pérdida de ventaja entre 5 y 15 días antes de que la reducción sea evidente. Ésa es la diferencia entre hacer una pausa a tiempo y saltarse una regla de la firma de puntales.

- ¿Maneja varios EA? Necesita saber si su cartera está realmente diversificada o si cuatro EAs están todos expresando la misma apuesta subyacente. La mayoría de las "carteras de cuatro EAs" resultan ser una sola operación con pasos adicionales.

- ¿Comprar un EA en MQL5 Market? Usted necesita distinguir una ventaja real de una curva ajustada backtest antes de comprometer su dinero. La sección dedicada a continuación muestra exactamente cómo Strategy Lab atrapa backtests overfit en cuestión de segundos.

- ¿Opera con una cuenta financiada o con dinero de clientes? Necesita cifras defendibles. "Funcionó en el backtest" no es una respuesta cuando algo va mal.

El tamaño de la cuenta no cambia nada de esto. Una cuenta de 1000 USD con una estrategia ajustada a la curva falla por las mismas razones que una cuenta de 1 millón de USD. La única diferencia es cuánto dinero se pierde al averiguarlo.

Qué hace realmente Strategy Lab

Strategy Lab toma los datos de las operaciones de su cuenta MT5 (o de un informe del Probador de Estrategias) y ejecuta el tipo de análisis que las mesas institucionales utilizan para evaluar las estrategias. La mayoría de los operadores minoristas nunca construyen estas estrategias por sí mismos porque hacerlo correctamente lleva semanas y las matemáticas no perdonan.

Cargue un informe HTML del Probador de Estrategias o conecte una cuenta real. La plataforma se encarga del resto.

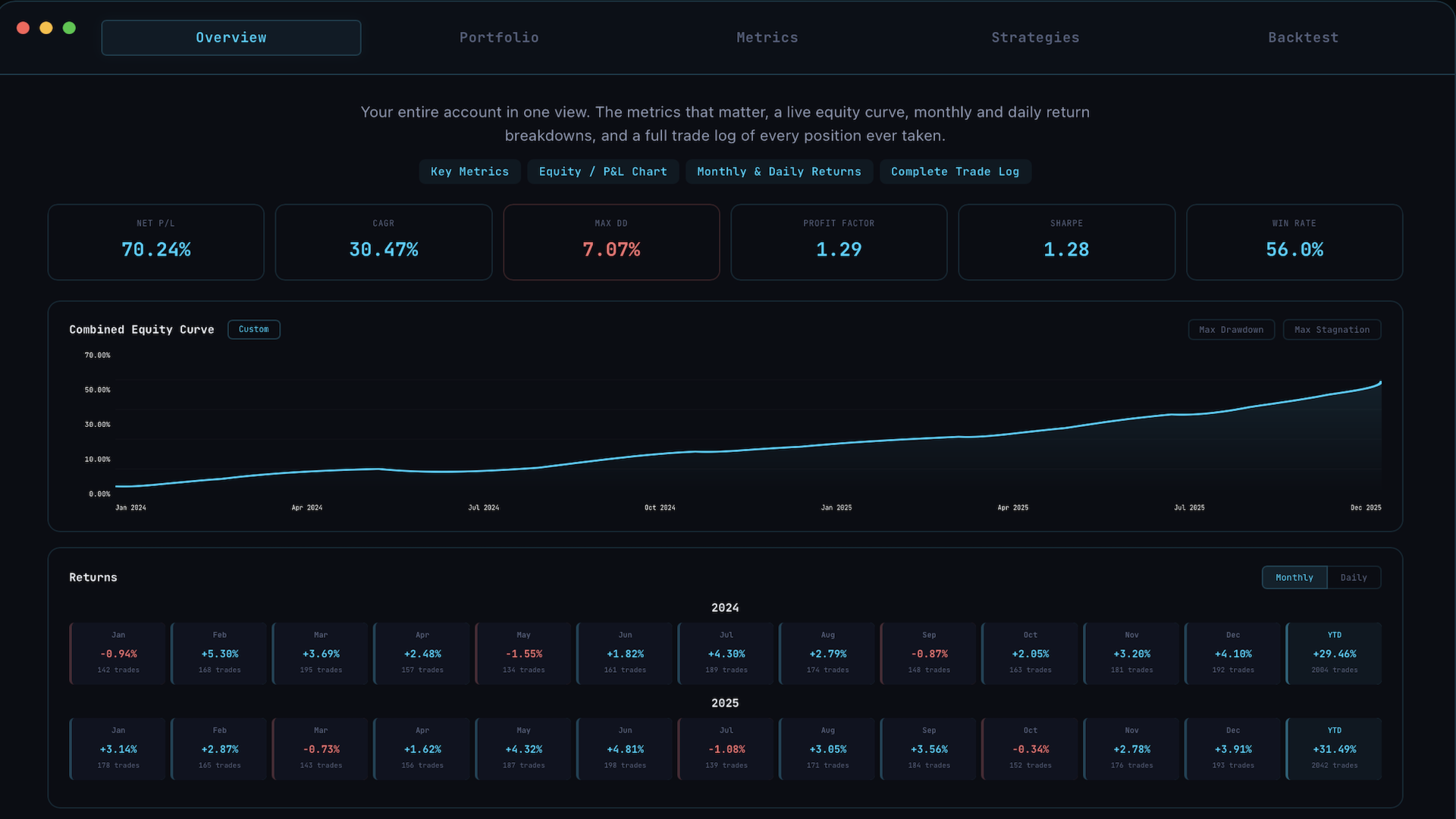

Conjunto completo de métricas

Cada una de las siguientes métricas viene acompañada de una explicación en lenguaje sencillo de lo que mide, cuándo confiar en ella y cuándo ignorarla. Sin cajas negras.

- Ratio de Sharpe calculado correctamente. Rentabilidad diaria de la renta variable, exceso sobre la tasa libre de riesgo, debidamente anualizada. No la versión por operación que utilizan por defecto la mayoría de las plataformas, que infla significativamente la cifra real.

- Ratio Sortino con la desviación a la baja adecuada. Muchas implementaciones en el mercado son simplemente Sharpe con la variable renombrada, lo que hace que la métrica carezca de sentido. Strategy Lab lo calcula correctamente.

- Ratios Calmar, Burke y Omega. Diferentes ángulos sobre la misma cuestión: cuánto rendimiento por unidad de drawdown duele. Cada uno tiene un caso de uso y Strategy Lab le dice cuál se aplica al perfil de su estrategia.

- Ratio de Sharpe deflactado. Corrige el hecho de que el backtesting de muchas combinaciones de parámetros produce naturalmente algunas que parecen buenas por casualidad. Crítico a la hora de evaluar las estrategias que ha optimizado.

- VaR y CVaR con niveles de confianza del 95% y del 99%. Indica el peor día o la peor semana que cabe esperar estadísticamente, calculados tanto a partir de datos históricos como de hipótesis de distribución.

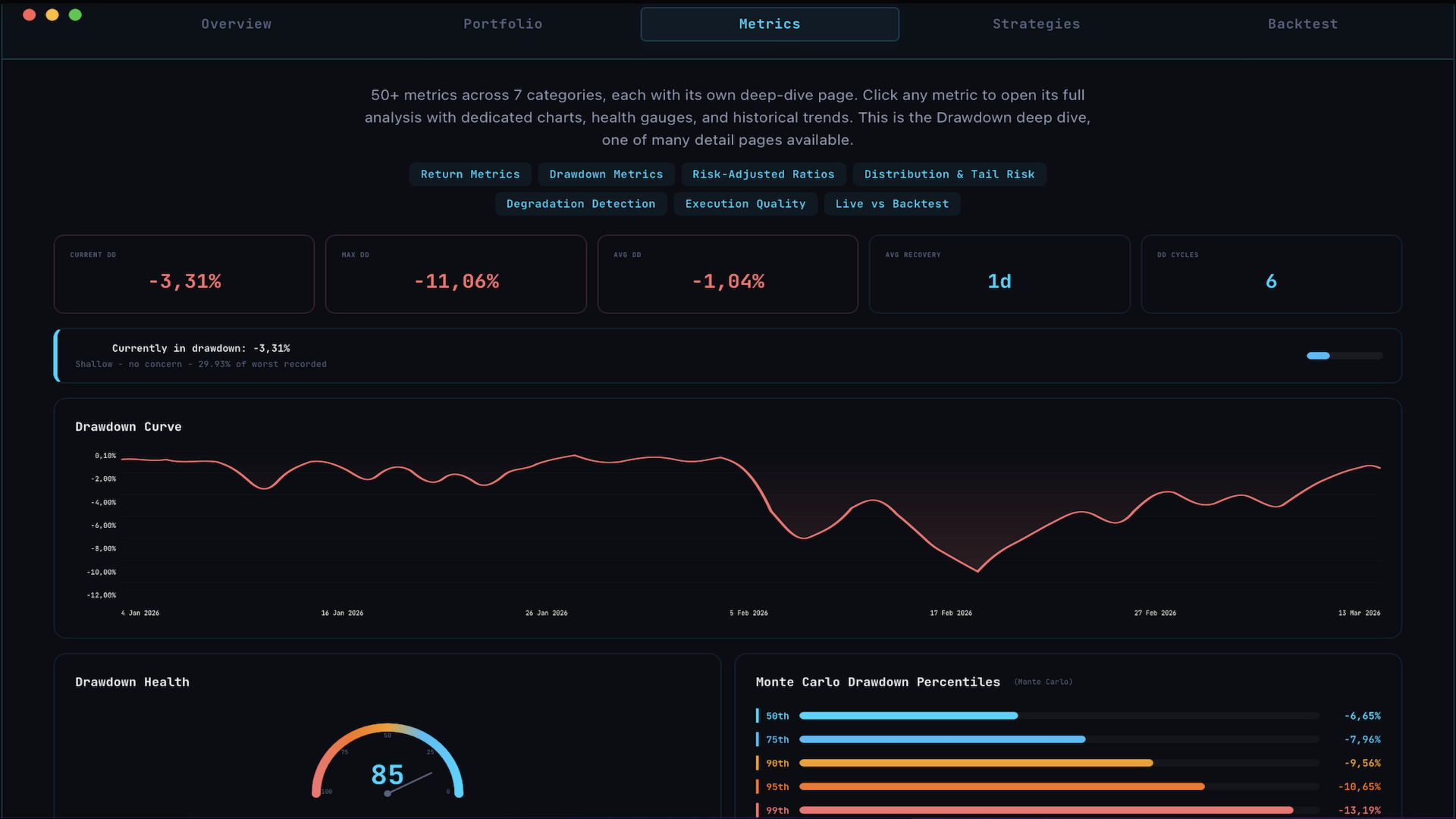

- Descomposición del Drawdown. Más allá de la DD máxima: detracción media, tiempo bajo el agua, factor de recuperación, frecuencia de detracción. Juntos cuentan una historia mucho más completa de lo que puede contar un solo número.

- Tasa de ganancias, factor de beneficios, ratio de pagos. Los conceptos básicos, calculados correctamente y mostrados junto a las métricas anteriores para que pueda ver el cuadro completo en un solo lugar.

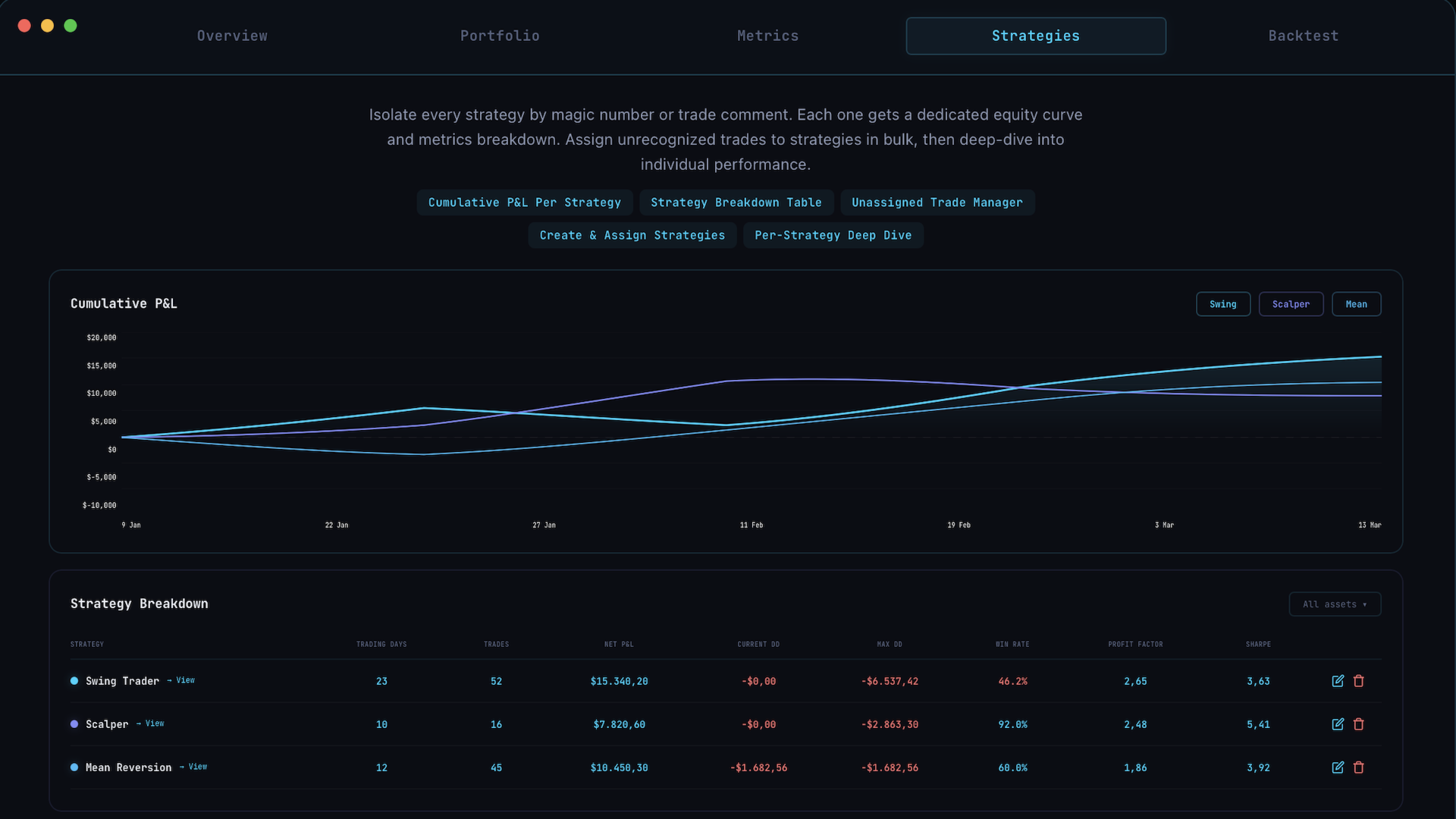

División de estrategias

Si su cuenta ejecuta varias estrategias, Strategy Lab las divide y analiza cada tramo por separado. Filtre las operaciones por número mágico o comentario, ordénelas como quiera y vea exactamente cómo se comporta cada estrategia por separado.

La curva de equidad combinada oculta qué estrategia está realmente tirando de su peso. La división suele ser el método más revelador. Muchos usuarios descubren que una pata está arrastrando silenciosamente una cartera por lo demás fuerte, o que una pata que pensaban que funcionaba está siendo rescatada cada mes por otra diferente.

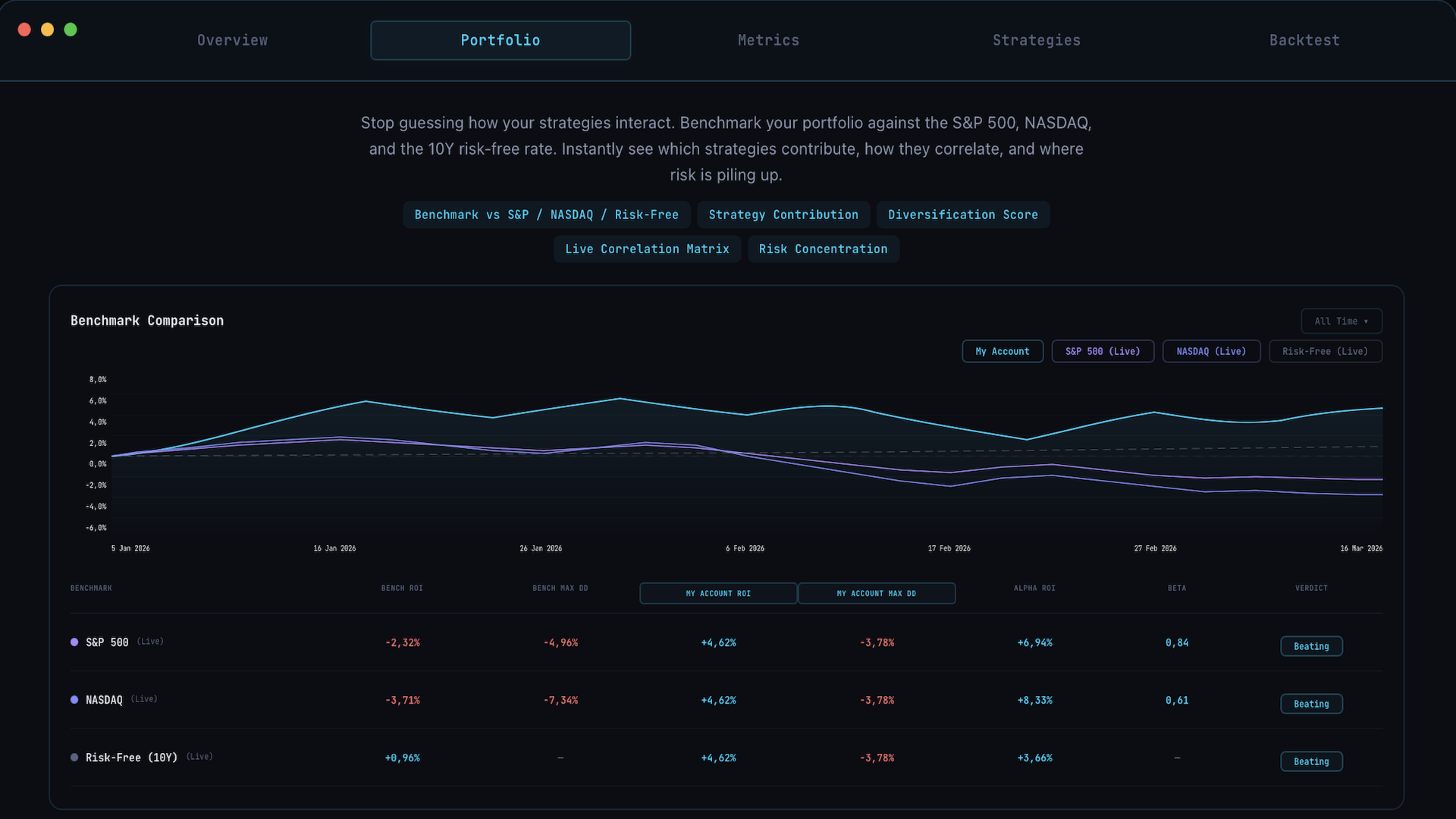

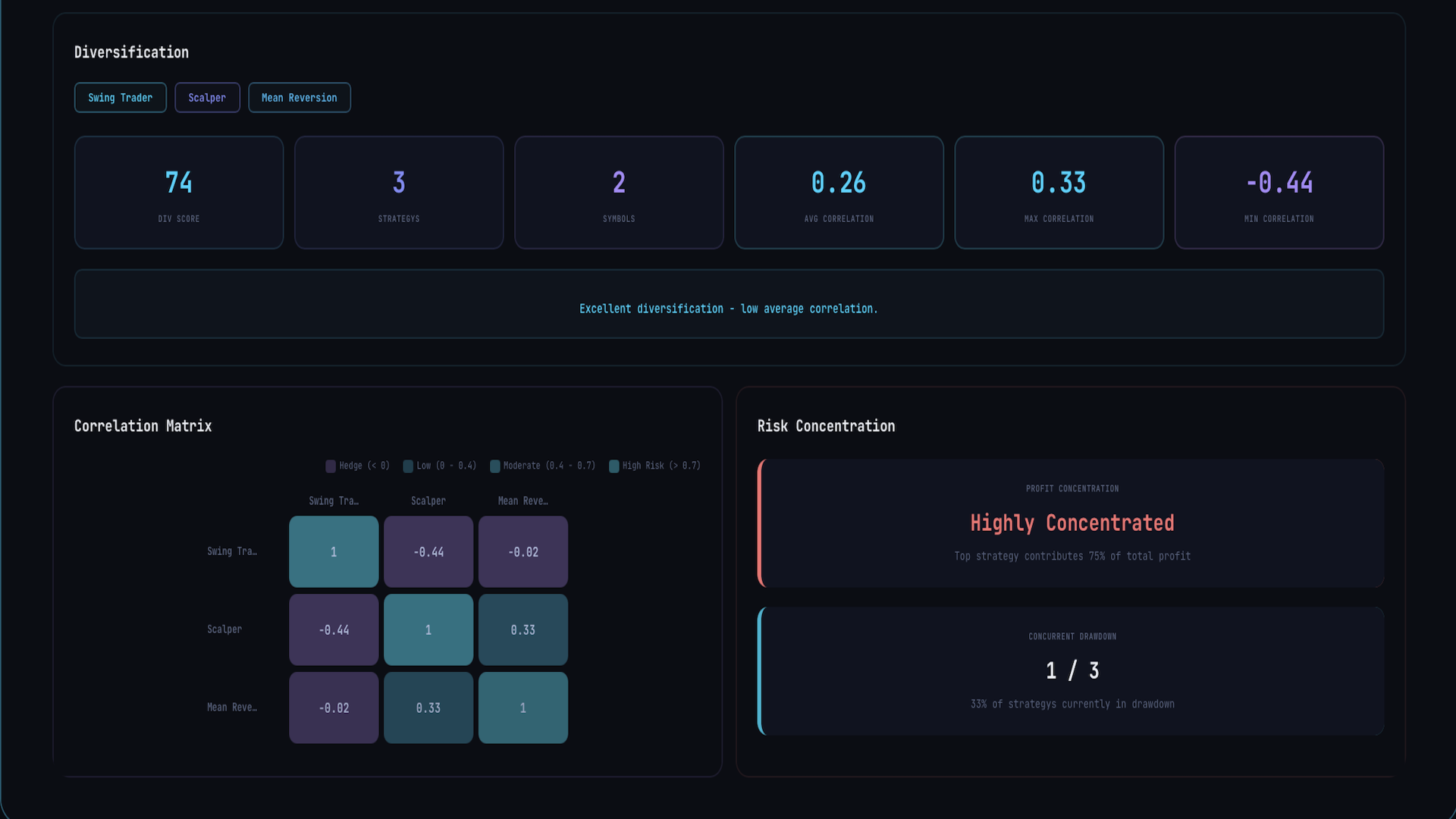

Análisis de carteras

Para configuraciones multi EA:

- Matriz de correlación por pares. Le muestra si sus estrategias son realmente independientes o si se mueven juntas en una crisis. Se calcula en la intersección de los días de negociación, lo que evita el sesgo hacia cero que sufren la mayoría de las implementaciones ingenuas.

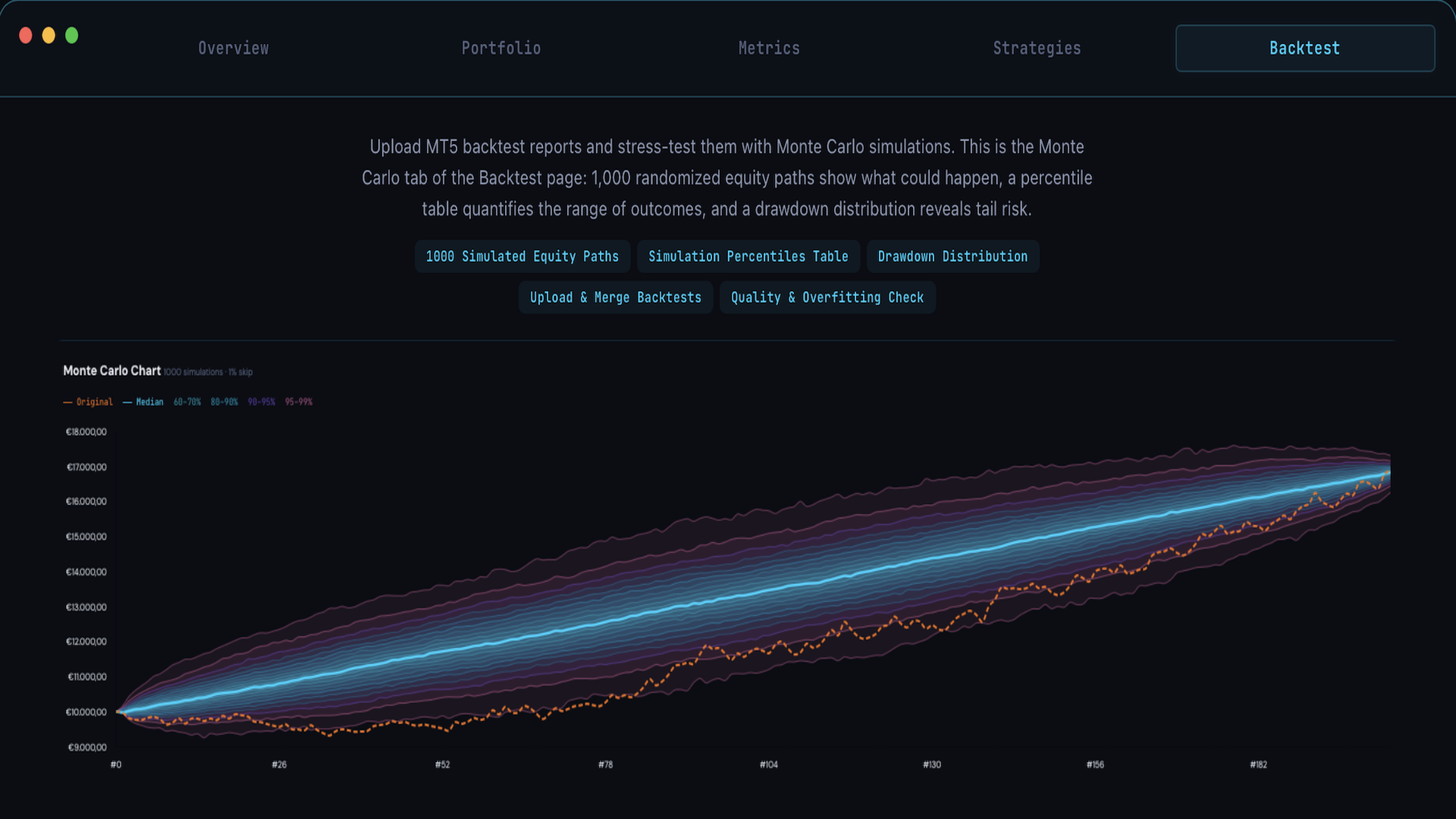

- Simulaciones de cartera Monte Carlo. Genera miles de posibles trayectorias de renta variable para mostrar toda la gama de resultados plausibles, no sólo el que ocurrió en su backtest.

- Pruebas de estrés contra ventanas de riesgo históricas (marzo de 2020, agosto de 2024, recientes subidas del USD). Muestra lo que su cartera habría hecho en periodos de crisis conocidos, aunque su backtest no los cubra.

Seguimiento en tiempo real

Una vez que el conector EA se ejecuta en su terminal, cada operación que realice se transfiere automáticamente al Laboratorio de Estrategias. Sin exportaciones manuales, sin cargas diarias, sin trabajo de mantenimiento por su parte.

Compruebe el backtest de cualquier EA antes de comprarlo en el mercado

Una parte significativa de los EAs vendidos en MQL5 Market tienen informes de backtest que parecen espectaculares, pero se colapsan en el comercio en vivo. La causa es casi siempre la misma: la estrategia fue optimizada tan fuertemente en los datos históricos que dejó de describir la realidad. El backtest se ajusta tan bien al pasado que no queda margen para el futuro. Tanto si el vendedor se dio cuenta como si no, el comprador acaba cargando con las pérdidas.

Puede detectar la mayoría de estos casos antes de pagar. Ejecute el backtest del Probador de Estrategias en mt5 y súbalo al Laboratorio de Estrategias. La plataforma ejecuta la batería estándar de pruebas de sobreajuste en cuestión de segundos:

- Ratio de Sharpe desinflado que corrige el Sharpe del titular por el número de parámetros que se optimizaron durante el desarrollo. Muchos EAs con un Sharpe reportado de 4 colapsan a un Sharpe deflactado de 0,6 una vez corregido. Esto indica que el resultado es una minería de parámetros, no una ventaja real.

- Operaciones por comprobación de parámetros. Un backtest estadísticamente significativo necesita al menos 30 operaciones por entrada optimizada. Un EA con 5 entradas y 80 operaciones de backtest está ajustado a la curva por definición. Strategy Lab lo detecta automáticamente.

- Análisis de la forma de la curva de equidad. Los bordes reales tienen drawdowns. Los backtests demasiado suaves (sin meses de pérdidas, racha perdedora inferior a 3 operaciones, aumento monotónico de la equidad) se marcan como sospechosos.

- Rango percentil Bootstrap. Vuelve a muestrear los resultados de las operaciones en orden aleatorio miles de veces para comprobar si la curva de la renta variable fue afortunada en su secuencia o realmente fue producida por una ventaja estable.

Obtendrá una evaluación clara de si el backtest se sostiene, además de los números específicos que lo respaldan para que pueda decidir por sí mismo. Unos pocos minutos de análisis pueden ahorrarle un error de 100 a 1000 USD en un solo EA, sin tener en cuenta el deslizamiento y el daño a la cuenta de ejecutar una estrategia rota en vivo.

Quién se beneficia más

- Compradores en el MQL5 Market que quieran analizar un EA antes de comprometer su dinero.

- Ejecutivos de empresas de capital riesgo que necesitan detectar la pérdida de ventaja antes de activar una regla de anulación.

- Gestores de carteras que buscan diversificación real en lugar de diversificación percibida.

- Cualquiera que haya mirado su balance y se haya dado cuenta de que en realidad no responde a la pregunta "¿debería confiar en esto en operaciones reales?

Lo que este producto no es

- Strategy Lab no optimiza su EA. La optimización pertenece a MetaEditor o un marco dedicado.

- No genera señales ni opera por usted. Analiza lo que usted ya hace.

- No promete mejores rendimientos. Promete respuestas más claras sobre los rendimientos que ya tiene.

Soporte y actualización Pro

Para actualizaciones de nivel Pro después de la compra, envíe un mensaje privado a través de mi perfil MQL5 con la dirección de correo electrónico registrada en su cuenta strategy-lab.co. Las actualizaciones se procesan en 24 horas.

Para informes de errores, solicitudes de funciones o preguntas técnicas: envíeme un mensaje a través de MQL5 o a través del canal de soporte de la aplicación en https://strategy-lab.co/. El tiempo de respuesta suele ser de 24 horas.